Und warum sollte man das tun, wenn ich zu quasi den gleichen Kosten das Risiko minimieren kann?

Weil es Gewinne nicht verwässert. Als Satellit attraktiv.

50 Toptitel aus der Eurozone gegenüber 600 auch aus Nicht-EU.

Und warum sollte man das tun, wenn ich zu quasi den gleichen Kosten das Risiko minimieren kann?

Weil es Gewinne nicht verwässert. Als Satellit attraktiv.

50 Toptitel aus der Eurozone gegenüber 600 auch aus Nicht-EU.

Ja genau, den hatte ich in meiner ursprünglichen Frage auch genannt

Zu Beginn, ich bin 28 Jahre alt.

Dann fände ich eine Dividendenstrategie eher schädlich, jedenfalls wenn Du gezielt nur Unternehmen wählst, die hohe Dividenden ausschütten. Für ein vernünftig zusammengestelltes Depot brauchst Du möglichst alle Aktien mit guten Renditen und die setzen sich zusammen aus Kurssteigerung und Ausschüttung. Nur nach Ausschüttung zu selektieren endet in einer Selektion von "reifen" Unternehmen. Das kann man in der Entnahmephase machen, aber nicht beim Aufbau.

Das mag sprachlich zwar zutreffend sein - am eigentlich gewünschten Thema samt Ergebnis aber vorbeizielen - da natürlich auch eine 10%-Entnahme per annum "funktioniert". Aber dann eben eine Pleite des Depots (Depotstand Null) im Rahmen der Restlebenserwartung eine ziemlich bis sehr hohe Wahrscheinlichkeit aufweist. Eingedampft: Wie lange "funktioniert" das ?

So lange Du noch irgendwie 10% aus dem Depot auszahlen kannst?![]()

Das wird gern übersehen: Die rein prozentuale Angabe ist eine 'Null-Aussage'.

Beispiel: Ich habe 100K€ im Depot. Und ich will davon jährlich 4% entnehmen. Im ersten Jahr sind das 4.000€.

Das Depot steht nun bei 96.000€ +/- den Kursgewinnen/-verlusten die im Laufe des Jahres dazu kommen. Aber Du wirst mir sicherlich zustimmen, dass ich völlig unabhängig davon ob der Depotwert in diesem Jahr um 20% steigt oder fällt, ich trotzdem in nächsten Jahr wieder 4% davon entnehmen kann. usw. ![]()

Das gleiche kann ich natürlich auch mit einer 10%igen Entnahme machen.

Die bloße Angabe einer prozentualen Entnahme berücksichtigt eben nicht, ob ich von der Entnahme überhaupt leben kann (oder es gar viel zu viel Geld ist), noch ob ich mir einen schwankenden Entnahmebetrag leisten kann, noch dass es ja auch eine Inflation gibt.

Die '4%-Regel' ist weitaus komplexer (Berücksichtigung der Inflation über die Entnahmedauer, Inkaufnahme des möglichen vollständigen Kapitalverzehrs zum Ablauf der 30 Jahre).

Wobei es längere Phasen (vor ETFs) für einen deutschen Anleger (der auch nur in Deutschland anlegte) gab, in denen die oben genannte Zahl (2,6%) noch deutlich zu optimistisch war. Ein deutlich kundigerer Protagonist, als meine Wenigkeit als Finanz-Laie, kam da auf einen Wert von 1,4% für 1944ff bzw. auf einen von 0,81% für 1914 ff (Ausgangsbasis der Berechnung war nach meiner Erinnerung ein 30-Jahres-Betrachtungszeitraum).

Aber das machen wir doch nicht! ![]()

Als Deutscher Arbeitnehmer ist man allein über die GRV und mögliche private Vorsorge ohnehin reichlich in Deutschland investiert. Da sehe ich den 'Welt-ETF' als sinnvolle Diversifikation.

Ich würde gerne einen STOXX Europe 600 in mein Portfolio aufnehmen und dachte da an die "ausschüttende Variante". Mir geht es auch darum, ein Gefühl für Dividenden-ETFs zu bekommen und ich würde ihn zu beginn mit einer kleinen Summe besparen. Mir ist komplett klar, dass der eine Welt-ETF (MSCI ACWI) komplett ausreichen würde.

Mir geht es einfach darum, kann man machen oder ich empfehle dir lieber ETF xy zu nehmen.....

Kannst du machen.

Statt dem teuren Ami (veraltetes TER) empfehle ich dir ausdrücklich den hier von Xtrackers.

Wird in meiner Familie auch fröhlich genutzt.

Um nicht mehr (aber auch nicht weniger) ging es mir bei meinem kurzen Hinweis (Nr. 466) zu der sog. 4%-"Regel".

Dann sind wir da möglicherweise garnicht mal so weit auseinander. Das Thema ist komplex, und wer es angehen will muss sich erstmal eine klare Vorstellung verschaffen vom eigenen Ziel und den Möglichkeiten.

Wie der Weg dann genau aussieht kann man dann im Detail bewerten, sobald es erste Klarheit gibt. „4%-Regel“ ist hier für mich der geläufige Hinweis auf das Thema sichere Entnahme. Da gibts wie du auch schreibst natürlich viel mehr zu entdecken als so eine öde Prozentzahl.

Als Ergänzung zum World würde ich eher einen World ex USA nehmen oder EW oder Rafi.

Finde ich einen schönen Hinweis. Daher nochmal an IceTea die frage, gibts spezielle Gründe wieso es vor allem Europa sein soll, oder ists vielleicht viel mehr ein „bloß kein USA“?

Als Ergänzung zum World würde ich eher einen World ex USA nehmen oder EW oder Rafi.

Das stimmt laut Hartmut Walz natürlich für Bestandsdepots.

Wer bisher allein einen MSCI World oder MSCI World ACWI hatte darf nach belieben mit einem MSCI World ex USA „nachwürzen“. : TER dann günstigstenfalls 0,12% / 0,15 %.

Für komplettes „Neustarten“ geht dann ganz günstig die Lösung „MSCI USA oder S&P 500 / MSCI World ex USA.

TER dann 0,03%/ 0,15%.

Wer

mal blöde Frage - macht es Sinn in "Krypto" anzulegen und falls ja, wie macht man das (ETF)?

Wenn, dann NUR in Bitcoin. Und investiere nur in Dinge, die du verstehst. Das Thema Bitcoin ist extrem komplex. Wenn du es aber verstanden hast, ist es meiner Meinung nach das beste Investment, dass du tätigen kannst.

PS: No financial advice.

PSS: Do your own research.

Leseempfehlung:

Finde ich einen schönen Hinweis. Daher nochmal an IceTea die frage, gibts spezielle Gründe wieso es vor allem Europa sein soll, oder ists vielleicht viel mehr ein „bloß kein USA“?

Ja danke für den Hinweiß! ![]() Nein, spezielle Gründe gab es nicht. Einer hat mir per Nachricht noch den A1T8FV (Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) da wäre dann ja aber recht viel USA mit drin, scheint einfach ein sehr hoher Dividenden ETF zu sein

Nein, spezielle Gründe gab es nicht. Einer hat mir per Nachricht noch den A1T8FV (Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) da wäre dann ja aber recht viel USA mit drin, scheint einfach ein sehr hoher Dividenden ETF zu sein ![]()

Kannst du machen.

Statt dem teuren Ami (veraltetes TER) empfehle ich dir ausdrücklich den hier von Xtrackers.Wird in meiner Familie auch fröhlich genutzt.

ja super, danke! Der ist dann ja besser als der "teure" von iShares. War nur am überlegen wegen der kurzen Zeit, den dieser auf dem Markt ist.

Mir geht es auch darum, ein Gefühl für Dividenden-ETFs zu bekommen und ich würde ihn zu beginn mit einer kleinen Summe besparen. Mir ist komplett klar, dass der eine Welt-ETF (MSCI ACWI) komplett ausreichen würde.

Ich finde das Thema auch interessant, habe mir aber bis jetzt noch nicht die Zeit nehmen können, mich intensiver damit auseinanderzusetzen.Steht aber auf meiner Liste 🙄

Gibt es denn realistische Szenarien, in denen eine ETF-Dividenden-Strategie gegenüber der "klassischen" Anlage mit thesaurierenden ETFs langfristig im Vorteil ist?

Also vom psychologischen Faktor (Motivation etc.) mal abgesehen...

Gibt es denn realistische Szenarien, in denen eine ETF-Dividenden-Strategie gegenüber der "klassischen" Anlage mit thesaurierenden ETFs langfristig im Vorteil ist?

Wenn wir hier von „Dividenden-ETF“ sprechen, meine ich diese im folgenden nicht in ihrer Eigenschaft als ausschüttende ETF (Distributing), sondern als Themen-ETF mit Fokus auf Dividendentitel: eigentlich genau in Phasen wie jetzt1, wo der Markt sich noch von einer Krise erholt und verunsicherung besteht. Einher geht die Vorstellung, das Firmen die beständig Dividende zahlen ein langfristig stabiles Geschäftsmodell haben. Man unterstellt also, dass Dividendentitel eine besondere Qualität hätten. Daher werden diese in Krisen oftmals okayish bewertet und rauschen nicht so ab. Ob das in der Realität wirklich so ist möchte ich hier garnicht bewerten, aber das ist die Vorstellung die oftmals kommuniziert wird. Das US buzzword für diese Art Firmen ist dann Dividend Aristocrats.

Die Mechanik der Ausschüttung selbst trägt keinesfalls zu einem besonderen Anlageerfolg bei. Hier in Deutschland werden Kapitalerträge bei Zufluss besteuert, und damit auch Ausschüttungen. Das kann also grundsätzlich nicht vorteilhaft sein verglichen damit, diese erst später zu realisieren.

interessant: wenn Dividenden ETF so beliebt sind, wieso nicht einfach mal als accumulating ![]()

Meiner Beobachtung nach ploppen diese ETF immer mal wieder im Scheinwerferlicht auf, wenn’s grade irgendwie halbwegs passt. Passives Einkommen, aristocrats, quality. Ein Thema findet sich. Ob’s sich wirklich lohnt ist bisschen fragwürdig.

1) davon profitiert vermutlich nur, wer vorher schon drin war, denn die Bewertungen haben sich ja bereits bei Eintritt der Krise verschoben. Wenn man jetzt umsteigt, wäre es möglicherweise zu spät.

Gibt es denn realistische Szenarien, in denen eine ETF-Dividenden-Strategie gegenüber der "klassischen" Anlage mit thesaurierenden ETFs langfristig im Vorteil ist?

Also vom psychologischen Faktor (Motivation etc.) mal abgesehen...

Ein Vorteil könnte sein, dass eine strenge -buy and hold- Strategie den jährlichen 1.000 Euro Steuerfreibetrag auf Kapitalerträge ungenutzt liegen lässt, weil man keine Gewinne realisiert. Für mich persönlich war das der Grund einen Teil meiner Assets auf Dividenden auszurichten, um diesen Freibetrag auszuschöpfen.

Letztlich und besonders wenn es um ETFs geht, bilden ein MSCI World Thesausierer und ein MSCI World Dividenden Auschütter genau denselben Index ab und performen auch exakt gleich. Bei Aktientitel sieht das natürlich ganz anders aus, denn da kommt ja nochmal das Risiko des Geschäftsfeldes des emittierenden Unternehmens hinzu. Bspw. Hat die Novo Nordisk Aktie in den letzten Wochen einige Verluste eingefahren und jeder der das Papier bspw. im letzten Monat gekauft hat, sieht sich gerade knappen 30% Wertverlust gegenüber.

Wenn wir hier von „Dividenden-ETF“ sprechen, meine ich diese im folgenden nicht in ihrer Eigenschaft als ausschüttende ETF (Distributing), sondern als Themen-ETF mit Fokus auf Dividendentitel:

Da möchte ich doch kurz einhaken, denn ich spreche ausdrücklich von ausschüttenden ETFs - ETFs also, die in definierten Intervallen einen Teil des Kapitals idealerweise aus ihren erwirtschafteten Erträgen an ihre Anleger auszahlen.

Themen-ETF mit dem Fokus auf Dividendentitel sind in meinen Kommentaren nicht genannt!

Da möchte ich doch kurz einhaken, denn ich spreche ausdrücklich von ausschüttenden ETFs - ETFs also, die in definierten Intervallen einen Teil des Kapitals idealerweise aus ihren erwirtschafteten Erträgen an ihre Anleger auszahlen.

Guter Hinweis von euch beiden. Da war ich etwas ungenau. Mir ging es tatsächlich um Ausschüttungen, wobei eine Dividendenstrategie damit ja offensichtlich zumindest oft einhergeht.

Regelmäßig Dividenden können helfen dass man "bei der Stange bleibt", auch wenn die Kurse vorübergehend nach unten rauschen.

Das ist zumindest aus meiner Perspektive neben dem Ausnutzen des Sparerpauschbetrags ebenfalls ein Vorteil.

interessant: wenn Dividenden ETF so beliebt sind, wieso nicht einfach mal als accumulating

Über diesen Ansatz bin ich gedanklich auch schon mal gestolpert und leider wohl auch auf merkwürdige Daten bei Finanzfluss in Bezug auf spezifische Renditenvergleiche in diesem Kontext, welche ich noch einmal überprüfen muss.

Ja danke für den Hinweiß!

Nein, spezielle Gründe gab es nicht. Einer hat mir per Nachricht noch den A1T8FV (Vanguard FTSE All-World High Dividend Yield UCITS ETF (Dist) da wäre dann ja aber recht viel USA mit drin, scheint einfach ein sehr hoher Dividenden ETF zu sein

ja super, danke! Der ist dann ja besser als der "teure" von iShares. War nur am überlegen wegen der kurzen Zeit, den dieser auf dem Markt ist.

Falls es ein älterer Ausschütter sein soll, könntest du dir den FTSE Europe anschauen: IE00B945VV12

Thesaurierende Dividenden ETFs sind meiner Ansicht nach eine etwas seltsame Konstruktion. Im Grunde gruppieren die ETFs ja zumeisst Unternehmen aus den Sektoren "Fundamental" und "Quality", denn der Index soll ja besonders Unternehmen versammeln, die nachhaltig Dividenden ausschütten. Dabei kommen die dann jedoch nicht dem ETF-Anleger zugute - höchstens in Form von nachhaltigkeit und Performance.

Ich sehe jedenfalls keinen tieferen Sinn in dieser Art von ETF - entweder einen thesaurierenden ETF und dann gerne auch mit denselben Auswahlkriterien der enthaltenen Unternehmen wie Qualität, Marktkapitalisierung, fundamental gute Grundwerte, etc, oder eben einen ausschüttenden ETF.

Falls es ein älterer Ausschütter sein soll, könntest du dir den FTSE Europe anschauen: IE00B945VV12

Ja danke, den gucke ich mir dann auch mal an 😊

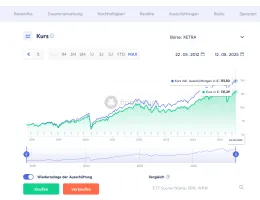

Ich habe eine Frage bezüglich des Vanguard FTSE All-World UCITS ETF USD(Thesaurierend/Ausschüttend).

Wenn ich in Finanzfluss den den auf "MAX" und "Wiederanlage der Ausschüttung" umstelle, dann habe ich einen deutlich höheren Kurswert(151,50€), als bei der thesaurierenden Variante des All-World(Kurswert 134,52€).

Wäre somit nicht der ausschüttende ETF des All World über die Jahre deutlich im Vorteil?