Ich habe die drei gerade bei Fondsweb nachgeschaut. Da kommen wieder ganz andere Werte raus. UBS 760 Mio., iShares 418 Mio statt 1,& Milliarden. iShares selber gibt fast 2 Milliarden an. Bei so einem Gewürfel kann man diese Vergleichsportale ja in die Tonne treten. Den UBS LU2807512947 habe ich versucht auf der UBS-eigenen Seite zu finden. Fehlanzeige. Seltsam.

Wie sieht euer ETF-Portfolio aus

-

IceTea -

12. Juni 2025 um 11:21 -

Erledigt

-

-

Hallo zusammen, erstmal wünsche ich euch ein frohes Weihnachtsfest liebe Community 🧑🎄

Ich habe eine allgemeine Frage zum Thema ETF.

Wenn man ein Depot mit nur einem ETF bespart und dieser blöderweise geschlossen wird wenn er im Minus ist, muss man diesen doch verkaufen oder?

Wenn ich mir dann einen neuen ähnlichen heraussuchen und mit dem Geld des alten bespare, macht das doch keinen Unterschied oder liege ich da falsch?

Ich freue mich auf eine Antwort.

Viele Grüße

-

Wenn man ein Depot mit nur einem ETF bespart und dieser blöderweise geschlossen wird wenn er im Minus ist, muss man diesen doch verkaufen oder?

Wenn ich mir dann einen neuen ähnlichen heraussuchen und mit dem Geld des alten bespare, macht das doch keinen Unterschied oder liege ich da falsch?

Durch den Zwangsverkauf hast du dann realisierte Verluste. Du hast weniger Geld für eine Neuanlage zur Verfügung.

Das ist ein Unterschied,

-

Danke, so hatte ich das auch gedacht.

-

Sofern es sich um einen normalen Aktienfonds handelt werden diese üblicherweise nicht geschlossen sondern mit irgendetwas anderem verschmolzen.

Wenn es tatsächlich mit Verlusten zu einer Schließung käme, hättest Du Verluste, die Du in den Folgejahren zum Ausleich von Gewinnen nutzen kannst.

-

Sofern es sich um einen normalen Aktienfonds handelt werden diese üblicherweise nicht geschlossen

Das kommt drauf an, was für dich ein "normaler Aktienfonds" ist. Als xtrackers 2021 gleich mehrere (v.a. asiatische) ETFs geschlossen hat, waren da durchaus welche dabei, die für manche schon "normale Aktienfonds" waren: https://etf.dws.com/de-de/AssetDow…Aktionaere.pdf/

-

Wenn ich es richtig lese wurden Anteilsklassen geschlossen, die in Hongkong gehandelt wurden. Zudem sind es Anteile mit hohen Gebühren und sehr niedrigem Volumen. Klingt mir jetzt nicht nach einem "üblichen" Fall und betrifft auch nicht den kompletten Fonds.

-

Ich oute mich…

Ich mich auch

5000 € im ACWI mit 100 € monatlich / die Sparrate soll durchlaufen

1500 € im Stoxx Europe 600 mit 50 € monatlich / evtl. Lass ich die Sparrate pausieren

beide thesaurierend….noch 15 Jahre wird bespart…und vielleicht vorher mit einem ausschüttenden anfangen. Muss mich erst reinfuchsen

Gruß

-

Ich mich auch

5000 € im ACWI mit 100 € monatlich / die Sparrate soll durchlaufen

1500 € im Stoxx Europe 600 mit 50 € monatlich / evtl. Lass ich die Sparrate pausieren

beide thesaurierend….noch 15 Jahre wird bespart…und vielleicht vorher mit einem ausschüttenden anfangen. Muss mich erst reinfuchsen

Gruß

Der Anfang ist gemacht 👍!

Halte es weiterhin einfach und überprüfe ob deine Sparrate zu deinen Zielen passt. -

Moin zusammen,

ich habe heute mein Einzelaktien Depot aufgelöst, da ich mich von Einzelaktien trennen möchte. Ich habe dies jetzt ein Jahr gemacht und konnte auch etwas Geld verdienen, aber ich persönlich bin da einfach kein Freund von. Mir ist da das Risiko einfach zu hoch. Zum Beispiel habe ich dort in ein US Unternehmen investiert, welches nahezu das ganze Jahr im Minus gewesen ist. Glücklicherweise konnte ich die Aktie mit 5 € Gewinn abstoßen :D.

Naja jedenfalls habe ich nun ein leeres Depot und suche nach einer Verwendungsmöglichkeit. Mein Haupt ETF Depot liegt woanders. Habt ihr eine Idee? Bereits vorhanden sind Welt-ETF´s und Geldmarkt-ETF´s. Ich habe mal über ein kleines Dividendendepot nachgedacht aber ich bin noch skeptisch. Das würde ich wenn nur auf drittrangig besparen wollen.

Vielleicht hat ja noch jemand eine zündene Idee

Freue mich über Vorschläge.

-

Hallo Agent008,

du könntest das Depot als Spardose nehmen, entweder für Urlaub, ein neues Auto oder eine andere Anschaffung, die in den nächsten Monaten/Jahren ansteht. Je nach Ziel bietet sich vielleicht ein Geldmarkt ETF an. Dann ist es getrennt von deinem eigentlichen Depot.

Ansonsten nutzen viele so ein Depot für "Spielgeld" und Einzelinvestments, aber darüber bist du ja schon hinweg.

Zur Not einfach leer liegen lassen, es kann nie schaden, ein Depot in der Hinterhand zu haben. Depotgebühren gibt es hoffentlich ja keine.

Viele Grüße

-

Mein ETF Portfolio ist, im Vergleich zu vielen anderen, vermutlich aufgebläht.

22,5% Vanguard FTSE Developed Europe

15% Vanguard Emerging Markets

10% Vanguard FTSE North America

2,5% Vanguard FTSE Japan

5% Vanguard FTSE Pacific ex Japan

5% Vanguard FTSE All-World High Dividend Yield

15% UPS MSCI EMU Small Cap

15% iShares MSCI World Small Cap

10% SPDR MSCI EM Small Cap

Ziel: Breit und Gleichgewichtet bei Marktkapialisierten ETFs investiert sein mit Fokus auf den €. Zielpositionsgrößen: Max 1%. Ausnahme TSMC, weil es keine sinnigen Alternativen gibt (TSMC steht bei ~1,7%). Keine Übergewichtungen, von Zukunftshoffnungen die Finger lassen. Ich lege keinen Wert auf Liquidität, aber bin nicht bereit langfristig Risiko einzugehen.

Das ist mein Altersvorsorgedepot. Ansonsten hab ich noch Einzelaktien, Anleihe-ETFs und Geldmarkt-Fonds

-

Naja jedenfalls habe ich nun ein leeres Depot und suche nach einer Verwendungsmöglichkeit. Mein Haupt ETF Depot liegt woanders. Habt ihr eine Idee? Bereits vorhanden sind Welt-ETF´s und Geldmarkt-ETF´s. Ich habe mal über ein kleines Dividendendepot nachgedacht aber ich bin noch skeptisch. Das würde ich wenn nur auf drittrangig besparen wollen.

Vielleicht hat ja noch jemand eine zündene Idee

Ich würde dafür einen neuen Thread aufmachen, hier geht es ja eigentlich um etwas anderes.

-

Wer noch einen ACWI sucht: BNP hat die nächste Runde im Preiskampf eingeläutet.

BNP Paribas Easy MSCI ACWI UCITS ETF (Acc) – https://www.justetf.com/de/etf-profile…in=LU3086265710

Ist ein Swapper, gibt es im ersten Jahr für eine TER von 0,06 %, danach für 0,12 %.

-

Ich würde dafür einen neuen Thread aufmachen, hier geht es ja eigentlich um etwas anderes.

Oder einfach mal die letzten 43 Seiten lesen, vielleicht ist da ne zündende Idee dabei.

Ich schaue mir, nach den lustigen Diskussionen um Dividenden bzw. Ausschüttern der letzten Tage, gerade diesen ETF mal etwas näher an: https://www.justetf.com/de/etf-profile…in=IE00BF2B0M76

Gegenüber dem vielbeschworenen A2JAHJ läuft er zuletzt schlechter. Er hatte aber auch Phasen, da lief er besser als der VanEck (Corona... also evtl. krisenfester). Fondsvolumen ist klein, mir aber wurscht. Für einen "Dividenden-ETF" eher schmale Ausschüttung, dafür aber auch relativ viel Industrie und Konsum in den Sektoren bei "nur" 21% Finanzbranche. Könnte ein Neuzugang bei mir werden.

-

Oder einfach mal die letzten 43 Seiten lesen, vielleicht ist da ne zündende Idee dabei.

Ich schaue mir, nach den lustigen Diskussionen um Dividenden bzw. Ausschüttern der letzten Tage, gerade diesen ETF mal etwas näher an: https://www.justetf.com/de/etf-profile…in=IE00BF2B0M76

Gegenüber dem vielbeschworenen A2JAHJ läuft er zuletzt schlechter. Er hatte aber auch Phasen, da lief er besser als der VanEck (Corona... also evtl. krisenfester). Fondsvolumen ist klein, mir aber wurscht. Für einen "Dividenden-ETF" eher schmale Ausschüttung, dafür aber auch relativ viel Industrie und Konsum in den Sektoren bei "nur" 21% Finanzbranche. Könnte ein Neuzugang bei mir werden.

Wo siehst du denn bei diesem Fonds ein Vorteil gegenüber dem FTSE All-World High Dividend Yield? Dieser ist in der Ausschüttung, der Performance, der Diversifikation und den Kosten die letzten 5 Jahre besser gelaufen.

-

Wo siehst du denn bei diesem Fonds ein Vorteil gegenüber dem FTSE All-World High Dividend Yield? Dieser ist in der Ausschüttung, der Performance, der Diversifikation und den Kosten die letzten 5 Jahre besser gelaufen.

Papperlapapp. Da steht 'Quality' in der Fondsbezeichnung. Muss also einfach gut sein, sonst würde das ja der Anbieter nicht extra reinschreiben.

PS: Vorsicht, der Beitrag könnte spuren von Ironie enthalten. -

Wo siehst du denn bei diesem Fonds ein Vorteil gegenüber dem FTSE All-World High Dividend Yield?

Den such ich gar nicht erst, wozu auch? Bei Gefallen sind eben beide im Depot, fertig. Aber wenn ich mir den Vergleich mal kurz anschaue, fällt beim A1T8FV auf, dass der lt. letztem Factsheet inzwischen auf die 30% Finanzsektor zugeht, trotz (oder wegen) über 2.200 enthaltenen Positionen. Basiskonsum 9%, Tech nur noch 5%. Diesbezüglich gefällt mir die Aufteilung des Franklin tatsächlich besser.

-

Ich würde dafür einen neuen Thread aufmachen, hier geht es ja eigentlich um etwas anderes.

Ja, wollte nicht dafür extra einen Thread eröffnen

Aber alles gut. Das Depot ist kostenfrei (Trade Republic).

Ich lasse das Geld erstmal da liegen als "Spardose" und werde mich nochmal was umschauen. Ggfs. mache ich tatsächlich nochmal einen neuen auf.

-

Wo wir beim Cost-Average-Effekt sind, rein psychologisch. Wenn Geld da ist, würde ich persönlich die Summe X direkt investieren zzgl. einem Sparplan.

Tendiere auch zu Einmalinvest und folgendem Sparplan. Und den dann laufen lassen bis die von dir gewünschte Relation erreicht ist. Oder, was ich gerne mache, Einmalinvest größer und dann das Tagesgeld, von dem der Betrag kommt, mit Raten wieder auffüllen.

Ja.

Wenn X = 1 Million ist könnte man diese Frage überlegen. Ist X allerdings = 82,50€, könnte man es auch lassen

Danke für euren Input!

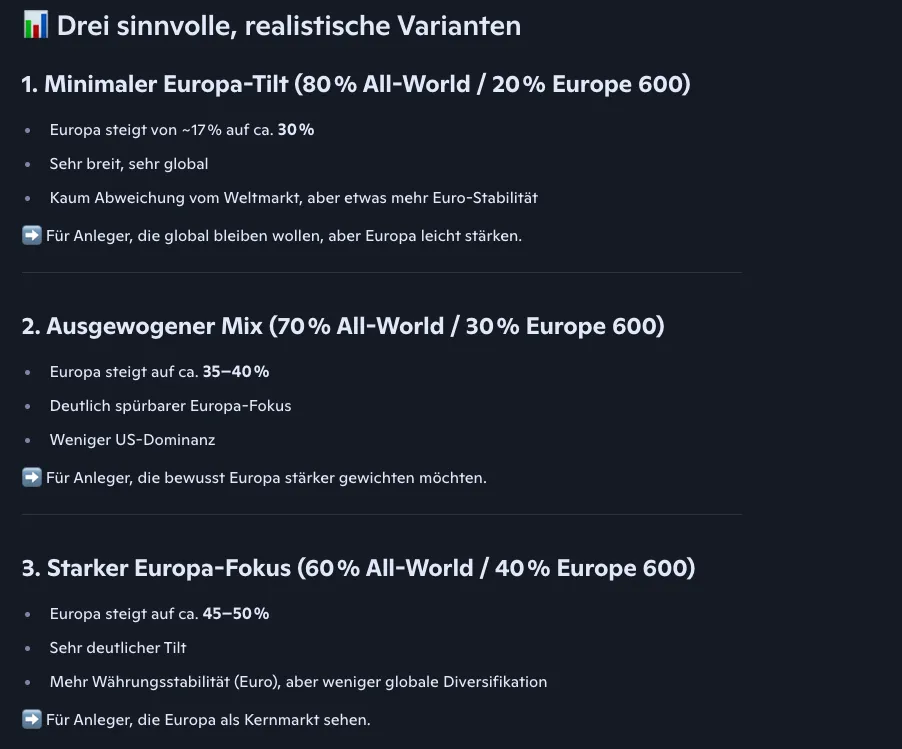

Was empfiehlt sich denn dann für ein Verhältnis vom FTSE All World zu dem Stoxx Europe 600 und gibt es da Seiten/Tools die helfen sowas festzulegen?

Würde man da auch 70/30 machen?

Das schlägt z.B. Copilot vor:

-