Hallo liebe Community,

nachdem ich vor einigen Jahren meine eigene Investitionsstrategie auf passive ETFs (50% W, 30% EM, 20% EuroStoxx600) umgestellt habe, konnte ich meine Eltern (60+) im Herbst letzten Jahres überzeugen überreden (wirklich verstehen tun sie es nicht), nicht mehr (ganz so viel) Geld der Volksbank/Union Investment in den Rachen zu werfen.

Mit Blick auf die anstehende Rente fahren wir zwar einen großzügigen Sparplan auf ein tessaurierendes ETF-Portfolio wie meines, anteilig deutlich größere Cash-Bestände (aktuell Tagesgeld-Hopping) sowie zusätzliche Renteneinnahmen sind aber ebenfalls vorhanden. Die genaue Verteilung müssen wir da noch definieren.

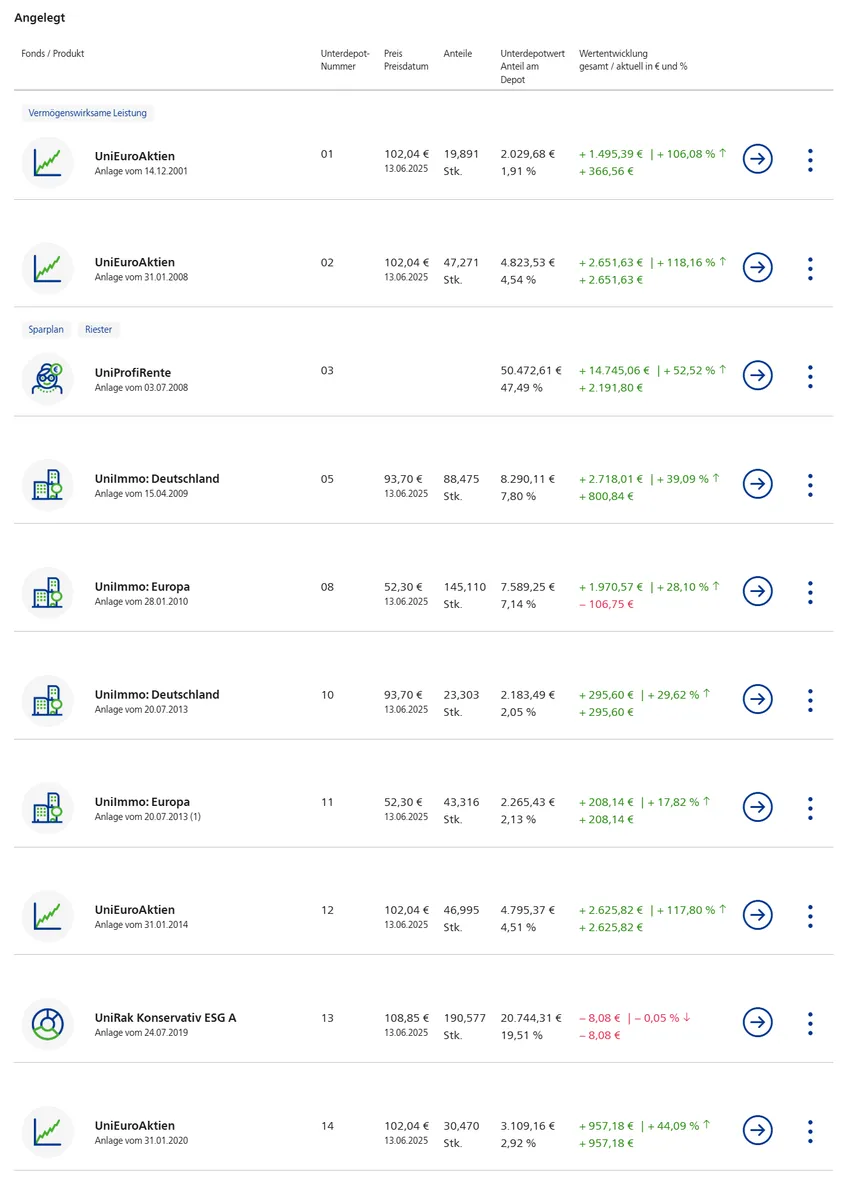

Mein Anliegen umfasst jetzt das laufende Union Depot mit einem Gesamtwert von rund 106.000 Euro (zumindest habe ich noch nicht mehr "gefunden", wobei das bei der Volksbank seehr unübersichtlich alles ist...). Darin enthalten VL über rund 7.000 Euro und ein UniProfiRente Riester-Sparplan über gut 50.000 Euro. Die übrigen 49.000 Euro sehr DE/Europa-lastig (abgesehen vom UniRak) und Immobilien-lastig. Teils laufen die Produkte seit den 2000ern, die neusten sind von 2020.

Gemein haben alle Einstiegskosten von 2% (UniRak) bzw. 3,2% (Riester) bzw. 4,8% (alles andere) sowie laufende Kosten zwischen 1-2% (Gesamtkosten 2024 >1.300 Euro).

Jetzt die Fragen aller Fragen: was tun damit?

Mein eigenes Union Depot, das noch "von damals" läuft, löse ich gerade auf. Da geht es aber auch nur um 20.000 Euro und deutlich kürzere Laufzeiten.

Außerdem sind hier VL und Riestersparpläne (fast die Hälfte!) enthalten, da bin ich noch völlig ahnungslos, was man damit tun sollte.

Alles andere verkaufen?

Ich habe keinen dringenden Zeitdruck. Außerdem ist ja auch noch nicht beschlossen, was wir mit 106.000 Euro abzgl. Steuern dann tun würden (siehe Einleitung). Aber wenn ich mir die von mir per Excel errechneten jährlichen Renditen (nicht sicher ob das korrekt ist, aber fast für alle zwischen 0-1% mit einzelnen positiven Ausnahmen) anschaue bringt selbst ein Tagesgeld mehr...

Freue mich über eure Ratschläge, vielen Dank!

PS: am Ende muss ich das natürlich bei meinen Eltern "pitchen", verstehen werden sie es trotzdem nicht - ist doch alles von der seriösen Volksbank... ![]()