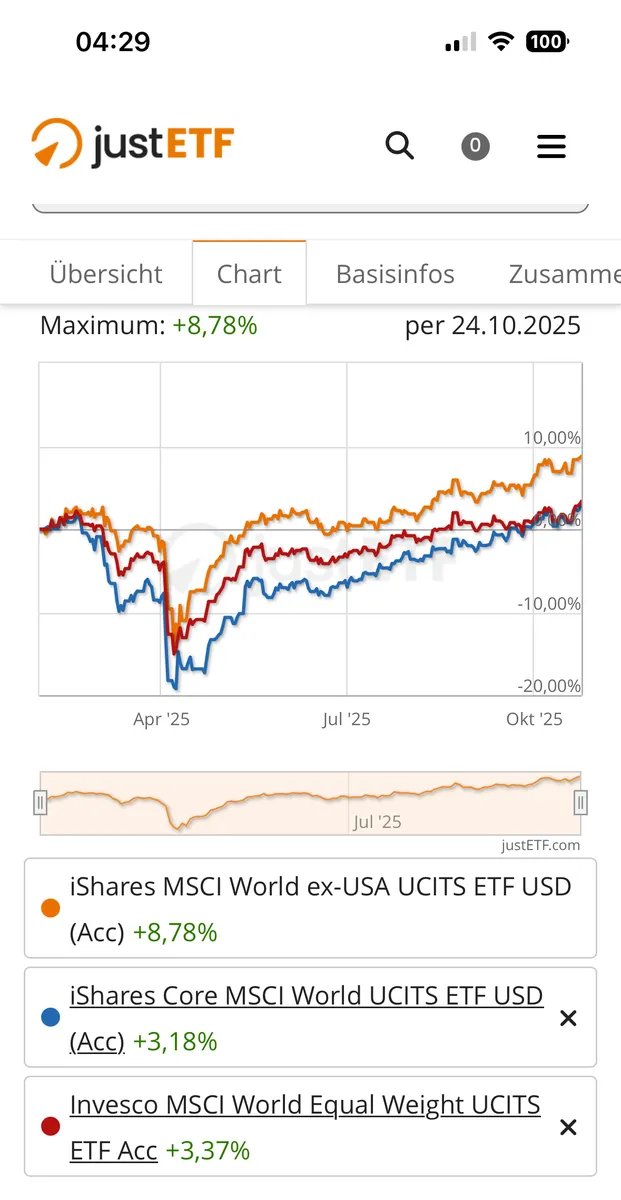

Man kann ja auf justetf.com die Charts des MSCI ex-USA mit dem MSCI World übereinander legen, und Überraschung: sie korrelieren deutlich. Als Anfang April 2025 der MSCI World in die Knie ging hat er den ex-USA mitgerissen und der lag sogar noch weiter im Minus.

Also… seit dem ATH des World Mitte Feb und dem Rücksetzer bis April, liegt der ex USA deutlich vorne…