Moin,

ich bin ganz frisch Rentner und muss mich jetzt entscheiden, wie ich meine Betriebsrente erhalten soll:

> ca. 500€ monatlich (1,5% Steigerung jährlich)

> 115.000€ Einmalzahlung

> Aufteilung in 1 bis 15 jährlicher Raten (ergibt ca. 150.000€ bei 15 Raten)

ich bin verheiratet und pflege mein Frau mit PG4, da sind hohe Freibeträge drin.

wie sich das Ganze steuerlich verhält, versuche ich gerade auszurechnen.

vielleicht kann mir hier jemand einen Tipp geben, was ich bedenken sollte.

Lieben Dank im Voraus

Josef

Steuern sparen bei der Betriebsrente

-

Josef61 -

18. Januar 2026 um 14:20 -

Erledigt

-

-

Referat Janders

18. Januar 2026 um 14:33 Hat das Thema freigeschaltet. -

Hallo.

Ein Rentenfaktor von über 40 ist schon nicht verkehrt, aber grundsätzlich wäre die Einmalzahlung deutlich flexibler einzusetzen.

Man müsste sich tatsächlich die Abgabenlast für verschiedenen Varianten ansehen. Da könnte sich die Konsultation eines Steuerberaters lohnen.

-

Hier meine Gedanken. Viele Infos zu deiner Situation hast du ja nicht geschrieben.

Zu 1 hat sich mein Vorredner schon geäußert.

Zu 2: du müsstest halt überlegen, was du mit 115k€ machst. In diesem Forum bist du v.a in der ETF Blase unterwegs. Also könntest du theoretisch das ganze Geld in einen weltweiten ETF packen, und einen Entnahmeplan machen. Pi mal Daumen könntest du 4% jährlich von der initialen Anlagesumme (oder vielleicht auch nur 3.5%) entnehmen, mit nur minimalen Risiko, dass das ETF Vermögen auf null geht. Wahrscheinlicher ist, dass am Lebensende sogar noch einiges übrig ist.

Das Thema ETF Entnahmestrategien ist nicht einfach, und du müsstest dich viel einlesen, um zu verstehen, was da passiert. Wenn du mit ETFs noch keinerlei Berührung hattest, würde ich dir das nicht empfehlen.

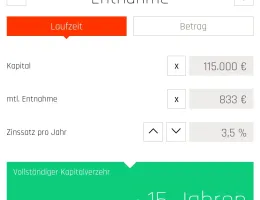

Zu 3: 15 garantierte Raten zu 10k€ jährlich ist auch ganz akzeptabel. Wenn ich da den simplen Entnahmerechner mit der App "Rechenknecht" bemühe:(115k€ Kapital, mtl Entnahme 833€(10k€/a), 3,5% Zinsen. Läuft dann 15 Jahre)

Wenn du die 115k€ versteuern musst, musst du die obigen zahlen halt entsprechend anpassen.

-

Was passiert wenn Du vorher verstirbst? Verfallen die restlichen Renten Zahlungen oder erhalten Deine Erben diese?

-

Wenn du die 115k€ versteuern musst, musst du die obigen zahlen halt entsprechend anpassen.

Und schau dir auch an was die Krankenkasse noch von den verschiedenen Beträgen haben will.

Bei Betriebsrenten ist das "nicht ohne". -

danke für Eure Antworten,

bei der 115.000 sind die Abgaben am größten. ich meine man kann mit dem FA die Steuerlast auf 5 Jahre verteilen.

Bei der monatlichen Rente bleibt ca. 400€ übrig. Steuern kann man über Freibeträge zurück bekommen (Hohe Freibeträge w.g. PG4) KV + PV gehen bei jeder Variante entspr. weg.

Die jährliche Aufteilung ist ein Kompromis dazwischen.der Arbeitgeber hat ein "Günstigerberechnung" gemacht und möchte die Rente eigendlich nicht bezahlen sondern wie ober geschrieben alles auf einmal bzw auf bis zu 15 Jahre verteilt.

nach meinen Berechnungen ist aber nach ca. 15 Jahren die Rente schon 135.000€ "wert". und steigt weiter und hört ja nicht auf... -

Hohe Freibeträge w.g. PG4

Welche Freibeträge ? Und dann noch hoch ?

-

der Arbeitgeber hat ein "Günstigerberechnung" gemacht und möchte die Rente eigendlich nicht bezahlen sondern wie ober geschrieben alles auf einmal bzw auf bis zu 15 Jahre verteilt.

nach meinen Berechnungen ist aber nach ca. 15 Jahren die Rente schon 135.000€ "wert". und steigt weiter und hört ja nicht auf...Arbeitgeber wollen oft lieber Einmalzahlungen oder Ratenzahlung leisten, denn bei einer lebenslangen Rente tragen sie das „Langlebigkeitsrisiko“, d.h. das Risiko, dass der Leistungsempfänger sehr alt wird….

Ich würde hier nicht nur die jeweiligen Steuerabzüge vergleichen, sondern mir auch überlegen, ob ich dem Arbeitgeber zutraue, dass er mir die Rente in z.B. 15 Jahren weiterhin korrekt auszahlt und auch, wie mein eigener Gesundheitszustand ist. Insofern solltest du dir und uns auch die Frage aus #4 beantworten.

-

Ich bin ganz frisch Rentner und muss mich jetzt entscheiden, wie ich meine Betriebsrente erhalten soll:

Wenn ich mir von fremden Leuten einen stichhaltigen Rat erwarte, müßte ich den Sachverhalt vollständig und nachvollziehbar darstellen.

Alternativ könnte ich auch zu einem Steuerberater gehen. Dessen Antworten sind vermutlich besser als die Antworten aus einem Forum. Dafür kostet seine Antwort allerdings Geld. Und der Steuerberater wird vor seiner Antwort auch eine Menge Fragen stellen, bis er den Sachverhalt nachvollziehen kann.

> ca. 500€ monatlich (1,5% Steigerung jährlich)

> 115.000€ Einmalzahlung

> Aufteilung in 1 bis 15 jährlicher Raten (ergibt ca. 150.000€ bei 15 Raten)Ich bin verheiratet und pflege mein Frau mit [Pflegegrad] 4, da sind hohe Freibeträge drin.

Gegenüber 115 T€ sind die Freibeträge für den Pflegegrad unbedeutend.

Meines Wissens muß eine Einmalzahlung voll versteuert werden, ob eine Fünftelregelung möglich ist, kommt darauf an. Ob eine Fünftelregelung überhaupt etwas bringt, hängt vom Einkommen ab. Sie kann eine erfreulich hohe Steuerminderung bringen oder fast nichts.

Wenn Du eine Einmalzahlung nimmst, kommt die Frage dazu, was Du damit machst. Dieses Geld soll dann ja eine Weile reichen. Könnte sein, daß eine fraktionierte Auszahlung von daher besser ist.

Ich schließe mich Referat Jandersan: Du solltest die Konsultation durch einen Profi erwägen.

-

Die Pflegesituation bei Deiner Frau spielt eine nicht zu unterschätzende Rolle. PG4 ist ja nicht ohne und die Frage ist, wie lange Du das durchhalten wirst insbesondere falls sich ihr Zustand verschlechtert. Vielleicht kommen mittelfristig hohe Heimkosten auf Dich zu. Zusätzlich ist die Frage wichtig, ob sie mit dieser Einschränkung noch eine lange Lebenserwartung hat. Mir ist klar, dass man solche Gedanken nicht gerne anstellt, aber denk mal darüber nach wie sich verschiedene Szenarien auf Deine finanzielle Situation und Freibeträge auswirken werden.

Intuitiv würde ich daher für einen nicht allzu langen Auszahlungszeitraum votieren. Wenn Du das Geld in der Zeit nicht komplett ausgeben wirst, kannst Du immer noch den Rest investieren. Sich einen fachkundigen Rat einzuholen halte ich auch für eine gute Idee.

-

nach meinen Berechnungen ist aber nach ca. 15 Jahren die Rente schon 135.000€ "wert". und steigt weiter und hört ja nicht auf...

Vorsicht: Du darfst nicht nur die 1,5% p.a. Erhöhung einberechnen, sondern musst im Gegenzug auch die Inflation berücksichtigen. Und die Inflation in D lag/liegt im langjährigen Mittel bei etwas über 2% p.a. (offizielle Inflationszahlen).

Inflationsraten Deutschland: Tabelle von 1992 bis 2025Unterm Strich wirst Du mit der Rentenzahlung langfristig einen Kaufkraftverlust erleiden.

-

Bei Betriebsrenten-Einmalzahlungen werden KV/PV-Abgaben pauschal auf 10 Jahre hochgerechnet und per Einmalbetrag von deiner Auszahlung erhoben. Du solltest aber definitiv vorher bei der Krankenkasse anrufen und das besprechen ob sie dir eine monatliche Zahlung ermöglichen. Das ermöglicht dir wiederum mehr Kapital mit dem du arbeiten kannst.

Rein steuerlich gesehen ist die ratierliche Auszahlung am besten da 'best-of-both-worlds' aber wichtig wäre hier die weiteren liquiden Mittel zu beleuchten. Wenn du auch mit zukünftig zu erwartenden Pflegekosten genug liquide Mittel hast um alles abzudecken dann wäre ich ein Freund die ratierliche Variante zu nehmen. Wenn es hingegen dringend nötig ist, dann musst du eigentlich die Einmalzahlung. Die Luxusvariante wäre die Rente wenn der große Geldbetrag nicht unbedingt erforderlich ist 👏 wäre also spitze wenn du einfach mal erzählst was an regelmäßigen monatlichen Einnahmen welchen monatlichen Ausgaben gegenüber stehen. Dann kommst du einer Antwort sicher näher. 😊

-

Danke für die vielen Reaktionen. Sehr angenehmer Umgang hier!

Zu der Frage #4: es werden 60% Hinterbliebenen Rente gewährt.

#3: Die Raten stehen schon fest (s.Anhang)

Erfahrungen mit ETFs sind schon vorhanden: Ein Geldmarkt ETF und ein MSCI (2/3 - 1/3)

Meine Rechnung war aber falsch: Es werden mit der mtl. Rente erst nach 20Jahren 139.000€ erreicht.

Einen Steuerberater habe ich inzwischen. Der prüft noch, ob die Betr.Rente wie die normale Rente versteuert wird oder doch als Sonderzahlung.

Danke fürs Mitgefühl für die Pflegesituation (#10) -

das ist bei Gemeni herausgekommen:

Merkmal monatliche Rente Einmalzahlung 15-Jahres-Raten Gesamtsumme Ungewiss (ca. 120.000 € bis Alter 87) 115.000 € 150.000 € Steuervorteil Normal Hoch (Fünftelregelung) Gering KV/PV-Beiträge ca. 11% (da Freibetrag greift) ca. 18-19% auf 10 Jahre ca. 18-19% (da kein Freibetrag bei Raten) Verfügbarkeit Gering Sofort voll Mittel Risiko Langlebigkeit (Wette auf >19 Jahre) Inflation / Geldanlage Firminsolvenz / Inflation -

Josef61

Ein Aspekt, den meine Partnerin und ich für uns auch als nicht unerheblich erachten ist die 'Wertigkeit' des Geldes. Wenn wir im Alter von 65 100.000€ bekommen hat dieses Geld eine andere 'Wertigkeit' für uns als eine Summe von 10.000€ mit 75 oder auch eine monatliche Rente.

Einfach weil wir davon ausgehen mit 65 noch gesundheitlich besser dazustehen als mit 75. Auch eine größere Umbaumaßnahme an der eigenen Immobilie wie z.B. ein altersgerechtes Badezimmer oder eine neue Küche hätte mit 65 aus unserer Sicht einen höheren (längeren) Nutzwert.

Oder um es mal so zu sagen: Mit 65 macht man wohlmöglich noch mal die Weltreise. Mit 75 dann nicht mehr. Und selbst wenn man mit 75 noch gut beieinander ist, es kann auch den Partner treffen.

Aus dem Grund haben/werden wir die einmalige Kapitalabfindung unserer bAV/Pensionskasse wählen. -

Es hängt davon ab ob man die „Hohe Kunst des Älter werdens“ beherrscht oder eben nicht.

Einige aus meinem Bekanntenkreis haben schon bewiesen das sie die Kunst nicht können und andere kommen immer noch von Beerdigungen mit zurück und scheinen diese Kunst besser beherrschen zu können.

Für Josef61 würde ich empfehlen das zu machen womit man sich am wohlsten fühlt.

Das würde ich nicht die Steuer entscheiden lassen denn bei der „ hohen Kunst des Alter werdens“ ist Wohlbefinden und Zufriedenheit ein nicht zu unterschätzender Faktor.

Passende Ratgeber für Dich

Doppelbesteuerung Rente

Wann werden Renten wirklich doppelt besteuert?

Altersvorsorgedepot

Riester 2.0: So funktioniert das geförderte ETF-Sparen

Rente versteuern

Musst Du bei 1.300 Euro Rente Steuern zahlen?

Riester-Banksparplan

Hohe Kosten zu Rentenbeginn: So wehrst Du Dich dagegen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht