Moin, ich bin seit 1,5 Jahren Rentner und würde gern meinen bisherigen Sparplan in den thesaurierenden SPDR MSCI IMI ETF gegen einen ausschüttenden MSCI IMI tauschen. Hintergrund wäre, dass ich schon weiter gerne investiert bleiben möchte, aber meine Rentenzeit auch genießen will. Dies sind bei mir vor allem Reisen.

Starten würde ich da mit einem mittlerem 4stelligen Betrag und dann einem monatlichen 200 Euro Sparplan.

Weitere gehaltene ETF sind ein Geldmarktfond LU0290358497, der besagte obige Thesaurier, ein nicht mehr besparter WorldETF LU0274208692 sowie ein Hobby-Rohstoff Hydrogen IE00BMYDM794. Diese werden auf absehbare Zeit nicht verkauft. Das Einkommen reicht, das gelebt und weiter investiert werden kann. Wenn meine Frau in 2 Jahren in Rente geht, muss man sehen, wie es dann weitergeht. Die Finanzen sind derzeit 50/50 aufgegliedert. Das besteht aus einer Festgeldtreppe und Tagesgeld, das aber auf Sicht in den GeldmarktETF wandern soll. Ein 35/65 Stand ist anvisiert.

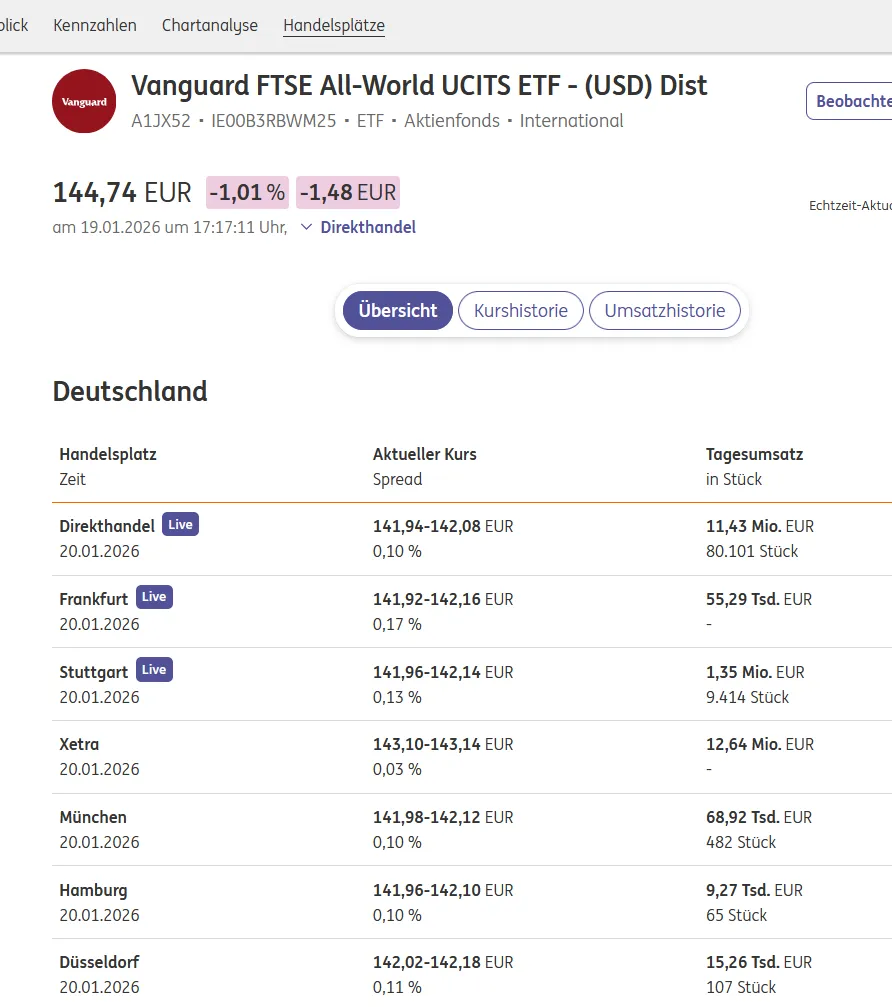

Bislang stehen zur Auswahl der Ausschütter von SPDR

zu dem Tomarcy aber das Argument eines ungünstigen Spreads in einem anderen Thread einwarf.

Weitere Vorschläge waren dort

Welchen würdet ihr da nehmen, wenn das Spreadargument berücksichtigt würde und der ETF nicht zu klein und nicht zu "jung" sein soll. 3-4 Jahre sollte er schon leben. Vielen Dank für eure Meinungen!