Das machen wir dann so. DANKE

Ich bin ja für jeden Spaß zu haben. Da kann ich dann nächsten Dienstag mal eine Portion für unsere 14-jährige kaufen. Da kommt Allianzdividende rein, die investiert sein will. (Familienstiftung von 1905).

Das machen wir dann so. DANKE

Ich bin ja für jeden Spaß zu haben. Da kann ich dann nächsten Dienstag mal eine Portion für unsere 14-jährige kaufen. Da kommt Allianzdividende rein, die investiert sein will. (Familienstiftung von 1905).

Was hat das jetzt mit KISS und dem Kommer-ETF zu tun ?

Das will ich so nicht unterschreiben.

Wenn ich mit 18 statt mit einer KLV und Bausparen mit ETF hätte anfangen können, wäre es mit ziemlicher Sicherheit der Fall, dass ich inzwischen in solchen Regionen angekommen wäre.

Ich habe mir mal den Spaß gemacht und das mal grob überschlagen.Der Zinseszinseffekt ist wirklich nicht zu unterschätzen und geht irgendwann richtig ab.

Wer über 45 Jahre monatlich 300 EUR (mit einer jährlichen Dynamik um 2%) investiert und durchschnittlich 7% Rendite (5% Kurssteigerung, 2% Erträge, thesaurierend) zu 0% Ausgabeaufschlag und 0,1% TER investiert, der hat bei einem jährlichen Steuerfreibetrag von 1.000 EUR (Annahme: kein anderweitiger Verbrauch) mit 30% Teilfreistellung und 2% Basiszins am Ende 1,3 Millionen EUR, allerdings vor Steuer bei Verkauf. Nach Steuer sind es noch gute 1,1 Millionen EUR.

https://www.zinsen-berechnen.de/fondsrechner.p…amid=6kc6laffym

Bei 3% Entnahme macht das ca. 36.000 EUR im Jahr, also 3.000 EUR im Monat.

Das ist - nach heutigem Stand - schon Geld, aber weit weg von einem Vielfachen eines normalen Arbeitseinkommens. Erst recht, wenn man die Inflation bis zum Renteneintritt mit einberechnet.

Und setzt voraus, dass man schon mit 18 Jahren 300 EUR im Monat investieren kann, und die monatliche Rate bis zum Alter von 63 Jahren sukzessive auf 717 EUR im Monat steigert, und auch nie Phasen hat, in denen man die Rate reduzieren oder ausfallen lassen muss.

Gibt es kurz nach Renteneintritt einen Crash um nur 30%, liegen nur noch 910.000 EUR im Depot. Selbst wenn man annimmt, dass man dank Crash für einige Jahre dann auch steuergünstig (LIFO) Tranchen ohne Gewinn und damit ohne Steuer verkaufen kann, reduziert das die monatliche Entnahme auf nur noch 2.275 EUR (noch nicht inflationsbereinigt).

Natürlich ist auf sehr lange Sicht ein Invest in kostengünstige Aktien-ETF sehr deutlich renditestärker als Tagesgeld, Sparbuch, Festgeld, Bausparer, Bundesanleihen, Riesterrenten, Lebensversicherungen usw... Aber es ist auch nicht so, als würde ein Durchschnittsverdiener damit plötzlich bei Renteneintritt ein Vielfaches seines Arbeitseinkommens erwirtschaften.

Und die allermeisten fangen - wenn sie nicht gerade von ihren Eltern unterstützt werden und von zu Hause genug Finanzbildung und auch Geld mitbekommen - eben nicht mit 18 mit einem ETF und mehreren hundert Euro Sparrate im Monat an.

Wir werden dann entsprechend verfügbarem Rahmen der NV-Bescheinigung die Dimensional Fonds peu a peu umschichten.

Hatte das eh schon begonnen im Sinne von

1. Gewinne realisieren und den Freibetrag nutzen und

2. Verkauf und Neukauf (von FNZ zu Scalable) bei FNZ kostet jede Transaktion 0.2%

Da kommen eure super Hinweise mit Fonds vs ETF sowas von gelegen. Bin richtig froh, dass ich mich da in den Faden "reingehängt habe" ![]()

[…]

Viel. Wenn Dimensional eine interessante, etablierte Alternative zum auf DACH beschränkten Kommer-ETF wäre.

Viel. Wenn Dimensional eine interessante, etablierte Alternative zum auf DACH beschränkten Kommer-ETF wäre.

Das hatte ich ja bereits erwähnt. Das Alter deiner Tochter, das Gründungsjahr eurer Stiftung und die Allianz sind aber doch etwas weit weg von meinem KISS-Ansatz. Insbesondere wenn es vom selbsternannten Moderator kommt, der regelmäßig andere auffordert beim Thema zu bleiben. ![]()

Schreib‘ doch mal was mit Inhalt. Warum ist der Fonds für dich ein Kommer-Ersatz? Wo liegen die Unterschiede? Was ist besser/schlechter? Gibt es noch andere? Was weiss deine Frau zum Thema Factor-Investing?

Deine kryptischen Einzeiler von der Seitenlinie sind wenig erhellend.

Und die allermeisten fangen - wenn sie nicht gerade von ihren Eltern unterstützt werden und von zu Hause genug Finanzbildung und auch Geld mitbekommen - eben nicht mit 18 mit einem ETF und mehreren hundert Euro Sparrate im Monat an.

Die allermeisten Menschen können im Laufe ihres Lebens deutlich mehr als nur 300 Euro/Monat sparen. Man sieht das schon daran, wohin das Geld tatsächlich fließt: Jedes Jahr werden in Deutschland enorme Summen in Lebensversicherungen und andere Garantieprodukte gepumpt. Die Unternehmensergebnisse von DVAG, Allianz und Co. fallen nicht vom Himmel. Dazu kommt der hohe Konsum. Ob Reisen (der Deutsche ist Reiseweltmeister mir Rekord in 2025), Autos oder sonstige Anschaffungen. Wer schon einmal versucht hat, spontan am Wochenende einen Tisch in einem guten Restaurant oder ein Zimmer in einem vernünftigen Hotel zu bekommen, merkt schnell: Nachfrage und Zahlungsbereitschaft sind da. Und das gilt ausdrücklich auch für Restaurants im Bereich von 150 Euro pro Person und mehr.

Auch die Guthaben auf Sparkonten (insgesamt mehrere Billionen Euro) zeigen, dass erhebliche Vermögen vorhanden sind. Dieses Geld stammt nicht nur von sehr Vermögenden oder den Ärmsten, sondern zu einem großen Teil aus der breiten, gebildeten Mittelschicht.

Die entscheidende Frage ist daher weniger, ob Geld grundsätzlich vorhanden ist, sondern wie es verwendet wird und welche Prioritäten gesetzt werden. Wer gut ausgebildet ist, kontinuierlich arbeitet, größere finanzielle Fehlentscheidungen vermeidet und bewusst mit Konsum umgeht, hat in Deutschland durchaus realistische Chancen, vor dem Rentenalter finanziell frei zu werden. Das funktioniert allerdings nicht über Garantieprodukte. Und auch nicht über Ausreden. In beidem sind die Deutschen m.M.n auch Weltmeister.

Insbesondere wenn es vom selbsternannten Moderator kommt, der regelmäßig andere auffordert beim Thema zu bleiben.

Den kenne ich nicht. Du (ja du) hast hier dem Themenkreis auf Dimensional erweitert und man versucht das auch realitätsbezogen und freundlich zu verarbeiten.

Meine Frau „weiß“ zu Factor-Investing, dass Momentum und Size aus ihrer Sicht in den nächsten Jahren voraussichtlich eine Überrendite bringen werden.

Sie erwartet (trotz aller Unkenrufe) einen steigenden US-Dollar und Schweizer Franken, eine höhere Bewertung kleiner Firmen aus den USA und in Japan.

Sie findet den Ansatz des Kommer-ETF gut, würde jedoch das ESG-Zeug rausnehmen, die Kappungsgrenze auf 1,5 bis 2 Prozent erhöhen und dafür einen Ausschluss von Finanzwerten der EM bevorzugen. Das betrifft Indien und China.

Grüße an dich !

Meine Frau „weiß“ zu Factor-Investing, dass Momentum und Size aus ihrer Sicht in den nächsten Jahren voraussichtlich eine Überrendite bringen werden.

Sie erwartet (trotz aller Unkenrufe) einen steigenden US-Dollar und Schweizer Franken, eine höhere Bewertung kleiner Firmen aus den USA und in Japan.

Es würde mich (vielleicht auch andere) sehr freuen, wenn du oder deine Frau das begründen würdest. Das ist ja eine sehr klare Aussage. Fast schon eine Prognose.

Vermutlich eine Zusammenarbeit von Wissenschaftlerin und high level KI?

Warum ist Value nicht dabei? Tomarcy

Value ? Das hängt mit den Wahrscheinlichkeiten und der geänderten Bewertungstrukturen von Unternehmen zusammen.

Sie hält Value nicht für tot. Aber Faktoren funktionieren nicht in jeder Marktphase gleich stark. Die klassische Value-Prämie entstand in einer Welt mit langsameren Informationsflüssen und anderen Zinsstrukturen als heute. Viele traditionelle Bewertungskennzahlen werden inzwischen sehr schnell vom Markt verarbeitet. Beachte mal bitte, wie gerade in den USA Berkshire Hathaway heraus sichtbar jeden Nimbus verliert.

Ein großer Teil moderner Unternehmenswerte basiert auf immateriellen Faktoren wie Software oder Netzwerkeffekten. Diese werden in klassischen Value-Modellen oft unzureichend abgebildet. Deshalb wirken manche Unternehmen auf dem Papier teuer, obwohl sie ökonomisch sehr stark sind. Das ist eigentlich ein Aspekt bei den Mag6 oder so ähnlichen Firmen.

Momentum profitiert logischerweise häufig von strukturellen Trends und anhaltenden Kapitalströmen. Witzigerweise gerade durch ETF-Anleger:innen, ob privat oder institutionell. Small Caps erscheinen ihr insbesondere in den USA und Japan derzeit attraktiv bewertet. Deshalb sieht sie dort aktuell die größere Wahrscheinlichkeit für eine Überrendite.

Value ? Das hängt mit den Wahrscheinlichkeiten und der geänderten Bewertungstrukturen von Unternehmen zusammen.

Ist das nicht ein anderer Ausdruck von ,,this time is different"?![]()

Zitat von TomarcyViele traditionelle Bewertungskennzahlen werden inzwischen sehr schnell vom Markt verarbeitet.

Eine schnellere Informationsverarbeitung ändert nichts an der Tatsache, dass Value-Unternehmen ein höheres Risiko aufweisen und dieses höhere Risiko prämiert werden will.

Zitat von TomarcyBeachte mal bitte, wie gerade in den USA Berkshire Hathaway heraus sichtbar jeden Nimbus verliert.

Ist das so? Die Outperformance der USA, insbesondere von Tech und der Plattform-Ökonomie hat verstärkt nach der Finanzkrise begonnen. Berkshire hat seit dem den S&P500 outperformed. Selbst in den letzten 5 Jahren hat Berkshire outperformed.

Zitat von TomarcyEin großer Teil moderner Unternehmenswerte basiert auf immateriellen Faktoren wie Software oder Netzwerkeffekten. Diese werden in klassischen Value-Modellen oft unzureichend abgebildet. Deshalb wirken manche Unternehmen auf dem Papier teuer, obwohl sie ökonomisch sehr stark sind. Das ist eigentlich ein Aspekt bei den Mag6 oder so ähnlichen Firmen.

Aber das wäre ja dann ein Argument für die Value-Prämie. Value bedeutet, dass das Unternehmen in der Regel ein strukturelles Problem hat, niedriger bewertet und riskanter ist. Die Kapitalkosten steigen und die Investoren wollen mehr Rendite. Und warum sollte es dann eine Small-Size Prämie geben, aber keine Value-Prämie? Sind kleine Unternehmen von diesen Netzwerkeffekten nicht noch mehr betroffen?

Zitat von TomarcySmall Caps erscheinen ihr insbesondere in den USA und Japan derzeit attraktiv bewertet. Deshalb sieht sie dort aktuell die größere Wahrscheinlichkeit für eine Überrendite.

Ist das nicht die Definition von ,,Value"?

Bis Tomarcy antwortet, hier der aktuelle Blog-Artikel von Gerd Kommer. Dieses Mal sehr lesenswert. ![]()

Portfolio-Evaluierung für passive Anleger: Elf einfache Regeln

(1) Kurze Zeiträume sind für die Evaluierung der Performance eines Depots zumeist nutzlos und oft sogar irreführend

(2) Rendite allein ist nicht aussagefähig

(3) Illiquidität bzw. Liquidität sollte bei der ex post-Evaluierung der Einzelkomponenten eines Depots in Betracht gezogen werden

(4) Die einzelnen Komponenten in einem bewusst und systematisch diversifizierten Portfolio sollte man nicht rein individuell in Isolation evaluieren

(5) Bei der Evaluierung eines Portfolios sollte man den Rückschaufehler (Hindsight Bias) vermeiden

(6) Das Bewertungsniveau eines Investments am Ende des Evaluierungszeitraums sollte berücksichtigt werden

(7) Nicht materialisierte Klumpenrisiken sollten bei der Evaluierung der Depotrendite in Betracht gezogen werden

(8) Der Nutzen eines mittelmäßigen Investments kann ex post darin bestanden haben, ein noch schlechteres Investment verhindert zu haben

(9) Beim Evaluieren eines Portfolios sollte man auch über „negative Paralleluniversen“ nachdenken

(10) Bei der Performance-Evaluierung eines passiv gemanagten Depots sollte man sich vergegenwärtigen, welche Ziele damit rational und realistisch erreichbar sind und welche nicht

(11) Bei einem von einem Dienstleister gemanagten Depot: Vorsicht beim Vergleichen des eigenen Depots mit den Depots anderer Vermögensverwalter oder Banken

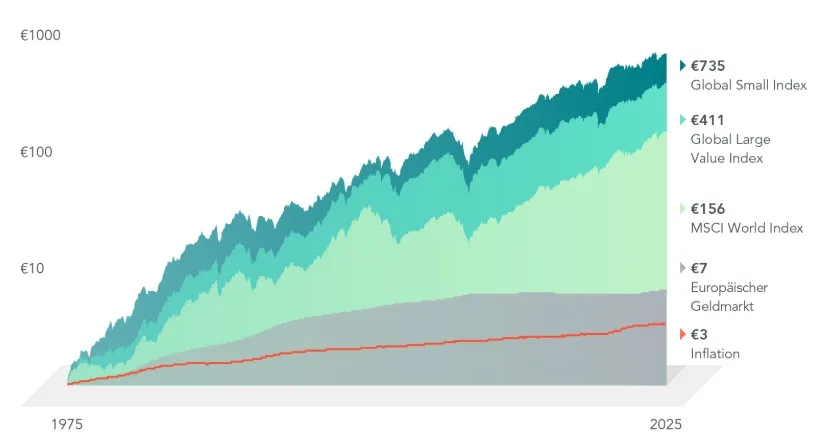

Lasst euch nicht vom Recency Bias der letzten 15 Jahre blenden.

zum Thema Factor Investing:

Wer nicht (wie ich) auf den Gerd Kommer ETF setzen möchte, findet in den Produkten von Dimensional Fund Advisors und Avantis Investors eine interessante Alternative.

Mir ist der Begriff "Factor Investing" zu schwammig und die Empfehlungen zu produktlastig. Fast, als würdest Du Provisionen für diese Produkte bekommen.

Klar, es ist im Sinne von KISS, wenn ich meine Depot platt machen würde und komplett z.B. in den Kommer ETF investieren würde, der irgend etwas mit Faktoren macht. Das werde ich aber nicht machen. Würdest Du auch etwas zum Zumischen empfehlen?

Momentum profitiert logischerweise häufig von strukturellen Trends und anhaltenden Kapitalströmen. Witzigerweise gerade durch ETF-Anleger:innen, ob privat oder institutionell. Small Caps erscheinen ihr insbesondere in den USA und Japan derzeit attraktiv bewertet. Deshalb sieht sie dort aktuell die größere Wahrscheinlichkeit für eine Überrendite.

Bei mir sind Small Caps überproportional enthalten und ich habe als Beimischung auch einen Momentum-ETF auf den MSCI World. Bin ich damit perfekt aufgestellt?

Fairerweise wurden hier (iirc) auch schon die Vanguard LifeStrategy-Produkte, das Global Portfolio One u.ä. aufgeführt als KISS-Lösungen.

Kann mich hier nur bedanken, neben KI war auch dieser Thread eine Quelle, mein Portfolio nochmal zu überdenken und gerade der Gedanke, etwas relativ simples zu vererben attraktiv.

Zwar investiere ich nicht in den Kommer, habe aber für mich eine passende KISS-Lösung gefunden ![]()

Bei mir sind Small Caps überproportional enthalten und ich habe als Beimischung auch einen Momentum-ETF auf den MSCI World. Bin ich damit perfekt aufgestellt?

Hast du schon mal geschaut, was im Momentum-ETF enthalten ist? Big 7 und Verwandte. Hast du dadurch einen Klumpen, den du nicht möchtest?

Klar, es ist im Sinne von KISS, wenn ich meine Depot platt machen würde und komplett z.B. in den Kommer ETF investieren würde, der irgend etwas mit Faktoren macht. Das werde ich aber nicht machen. Würdest Du auch etwas zum Zumischen empfehlen?

Ich finde den Small Cap Value als Beimischung gut. Ich gehe davon aus, dass der in den kommenden 10-15 Jahren den breiten Markt deutlich outperformen wird. Nur meine Meinung. Ohne Gewähr.

Zitat von HornieMir ist der Begriff "Factor Investing" zu schwammig und die Empfehlungen zu produktlastig. Fast, als würdest Du Provisionen für diese Produkte bekommen.

Provisionen von Kommer, Beck, Vanguard, Avantis, Dimensional, Acatis . ..um auf dieser Blase aller Blasen zu werben? ![]() Und alle anderen bekommen, dann von MSCI Provisionen? Sorry, aber das ist lächerlich. Ich habe das Ziel dieses Threads im OP dargelegt. Mehr mache ich hier nicht. Es scheint nur so, dass einige eine an

Und alle anderen bekommen, dann von MSCI Provisionen? Sorry, aber das ist lächerlich. Ich habe das Ziel dieses Threads im OP dargelegt. Mehr mache ich hier nicht. Es scheint nur so, dass einige eine an

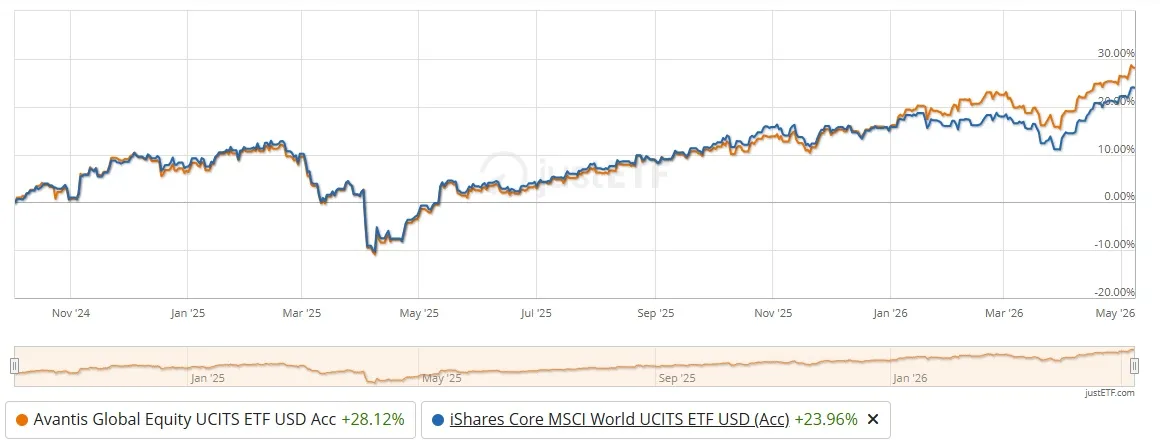

Mit den beiden könntest du ein Rennen aufbauen, Tomarcy. Das wird auf jeden Fall interessant in den kommenden Jahren. Im Gegensatz zum Kommer haben die wirklich den MSCI World als Benchmark und die Out- oder Underperformance des factor-tilts wird deutlich und transparent sichtbar.

(Chart A+B: seit Auflage in Deutschland)

Sorry, aber das ist lächerlich.

Das war natürlich mit einem Augenzwinkern gemeint. Geht ja schon abrechnungstechnisch nicht.

Mehr mache ich hier nicht.

Muss ich akzeptieren. Trotzdem schade, dass Du auf meine Frage nicht näher eingehst.

So legst Du Dein Geld einfach sicher an

Wie viel Rendite macht Dein Aktien-ETF?

Wann Du Deine Geldanlagen umschichten solltest

So handelst Du einfach und günstig mit Aktien und ETFs

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht