Thema

Sammelthread Fragen zum Altersvorsorgedepot

Hallo,

ich habe ab Januar 2027 1000€ mtl. zur Altersvorsorge parat.

Wie wäre es am effektivsten das zu investieren um am Ende (in 26 Jahren) das meiste rauszubekommen. Staatl. AV Depot und/oder ETF's ?

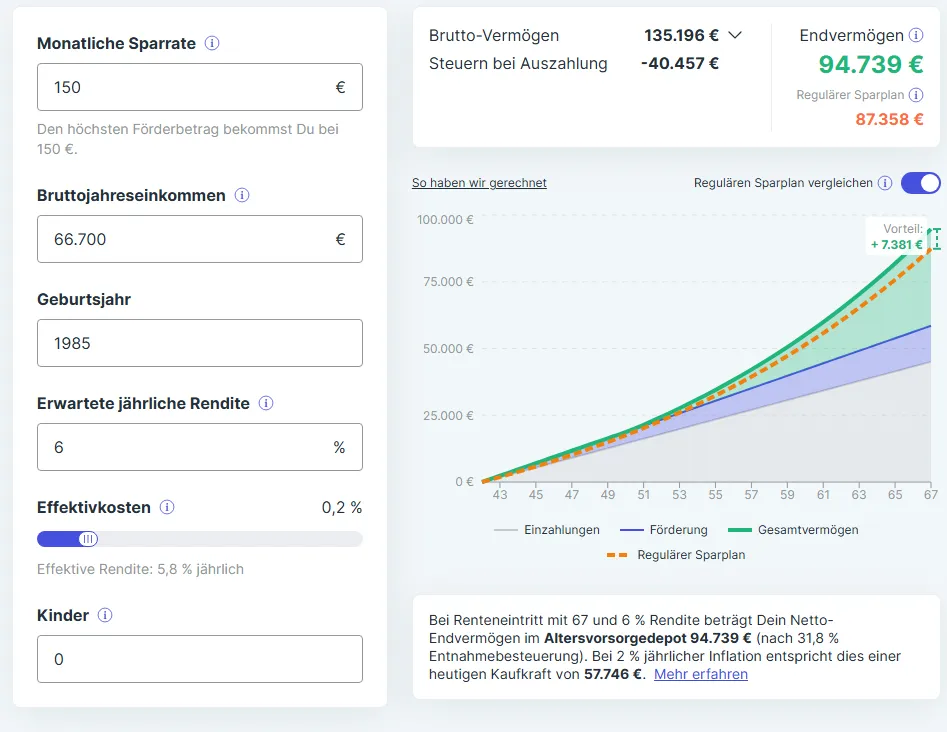

Soll ich in das neue AV Depot nur so viel einzahlen um die gesamte Förderung zu erhalten? Also 150€ monatlich bzw 1800€ im Jahr. Und den Rest in einen normalen ETF.

Meine Gedanken waren, dass ich ja in der Auszahlphase beim AV Depot ja Steuern und Sozialabgaben leisten muss und beim normalen ETF…

ich habe ab Januar 2027 1000€ mtl. zur Altersvorsorge parat.

Wie wäre es am effektivsten das zu investieren um am Ende (in 26 Jahren) das meiste rauszubekommen. Staatl. AV Depot und/oder ETF's ?

Soll ich in das neue AV Depot nur so viel einzahlen um die gesamte Förderung zu erhalten? Also 150€ monatlich bzw 1800€ im Jahr. Und den Rest in einen normalen ETF.

Meine Gedanken waren, dass ich ja in der Auszahlphase beim AV Depot ja Steuern und Sozialabgaben leisten muss und beim normalen ETF…

Ovid

Hier wäre das richtig.