Hallo Zusammen,

Es geht um den risikoarmen Anteil meines Depots. Da die Zinsbindung unseres Hauskredites (1,35%) in 6 Jahren ausläuft, möchte ich einen Teil meines Geldes (100k) risikoarm anlegen. Das Ziel ist damit zumindest einen Teil des Kredites sicher tilgen zu können und nicht auf den Verkauf meines All-world ETFs, den ich hauptsächlich bespare, angewiesen zu sein. Da ich keine Lust auf Tagesgeldhopping habe, hatte ich eigentlich den Plan einen Geldmarkt-ETF zu kaufen. Ich tendiere aber nun u.a. aufgrund der aktuell besseren Rendite zu Bundesanleihen bzw. Bundesobligationen. Ich habe mir eine rausgesucht, die kurz vor Ende meiner Zinsbindung ausläuft (DE0001102580), sodass eine Rendite von knapp 3% sicher ist.

Hat mein Plan irgendwelche Nachteile bzw. würdet ihr eine andere Anlageform für meine Situation empfehlen? Ich finde, dass Bundesanleihen generell (z.B. auch hier bei Finanztip) relativ wenig für Privatanleger empfohlen werden. Hat das einen Grund?

Bundesanleihen sinnvoll?

-

PapaPacini -

11. April 2026 um 20:32 -

Erledigt

-

-

Hat mein Plan irgendwelche Nachteile bzw. würdet ihr eine andere Anlageform für meine Situation empfehlen? Ich finde, dass Bundesanleihen generell (z.B. auch hier bei Finanztip) relativ wenig für Privatanleger empfohlen werden. Hat das einen Grund?

Dein Plan hat überhaupt keine Nachteile.

Ich gehöre hier zu einigen, die auch sinnvolle Anleihekonstruktionen empfehlen.

Tipp als Alternative zur Bundesanleihe:Die KfW ist exakt so sicher wie die Bundesrepublik Deutschland, bietet aber die minimal besseren Konditionen.

XS2816013937oder

DE000A3E5XN1

-

Ich finde, dass Bundesanleihen generell (z.B. auch hier bei Finanztip) relativ wenig für Privatanleger empfohlen werden. Hat das einen Grund?

Ich persönlich würde für dieses Szenario ebenfalls Bundesanleihen oder vergleichbar sichere Anleihen wählen.

Ein Grund, warum Finanztip das nicht so offensiv empfiehlt (außer in Form des ishares eb.rexx 0-1) ist, dass die Rendite von Festgeld oft spürbar höher ist. Wenn man das Geld zwischendurch wirklich nicht für anderes braucht, fährt man unter 100.000€ (inkl Zinsen) damit oft noch etwas besser.

Im aktuellen Zinsumfeld liegt die von Dir genannte Bundesanleihe aber nicht mal 0,1 unter einem vergleichbaren Festgeld. (Die von Tomarcy genannten Anleihen liegen sogar darüber). Da würde ich über Festgeld gar nicht erst nachdenken.

Nur wenn man gegen den Markt mit noch stärker steigenden Zinsen rechnet, wäre ein Geldmarktfonds die bessere Wahl.

Tomarcy Ich kenne mich mit KFW Anleihen bisher nicht aus. Was würdest Du sagen, wie kommt der Spread von 0,21 gegenüber Bundesanleihen zustanden, wenn Du das Risiko exakt gleich einschätzt?

-

Nur wenn man gegen den Markt mit noch stärker steigenden Zinsen rechnet, wäre ein Geldmarktfonds die bessere Wahl.

Es spricht ja einiges für steigende Zinsen. Ich würde zu einem Geldmarktfonds tendieren.

-

KfW-Anleihen rentieren meist etwas höher als Bundesanleihen gleicher Laufzeit, weil sie trotz Staatsgarantie nicht ganz den gleichen „risikofreien“ Benchmark-Status wie die Bundesrepublik Deutschland haben.Dazu kommen eine leicht geringere Liquidität.

Beim Kauf deshalb auch auf Limitierung achten. Bei sehr hohen Summen läuft es aber sehr gut über den normalen Markt.

-

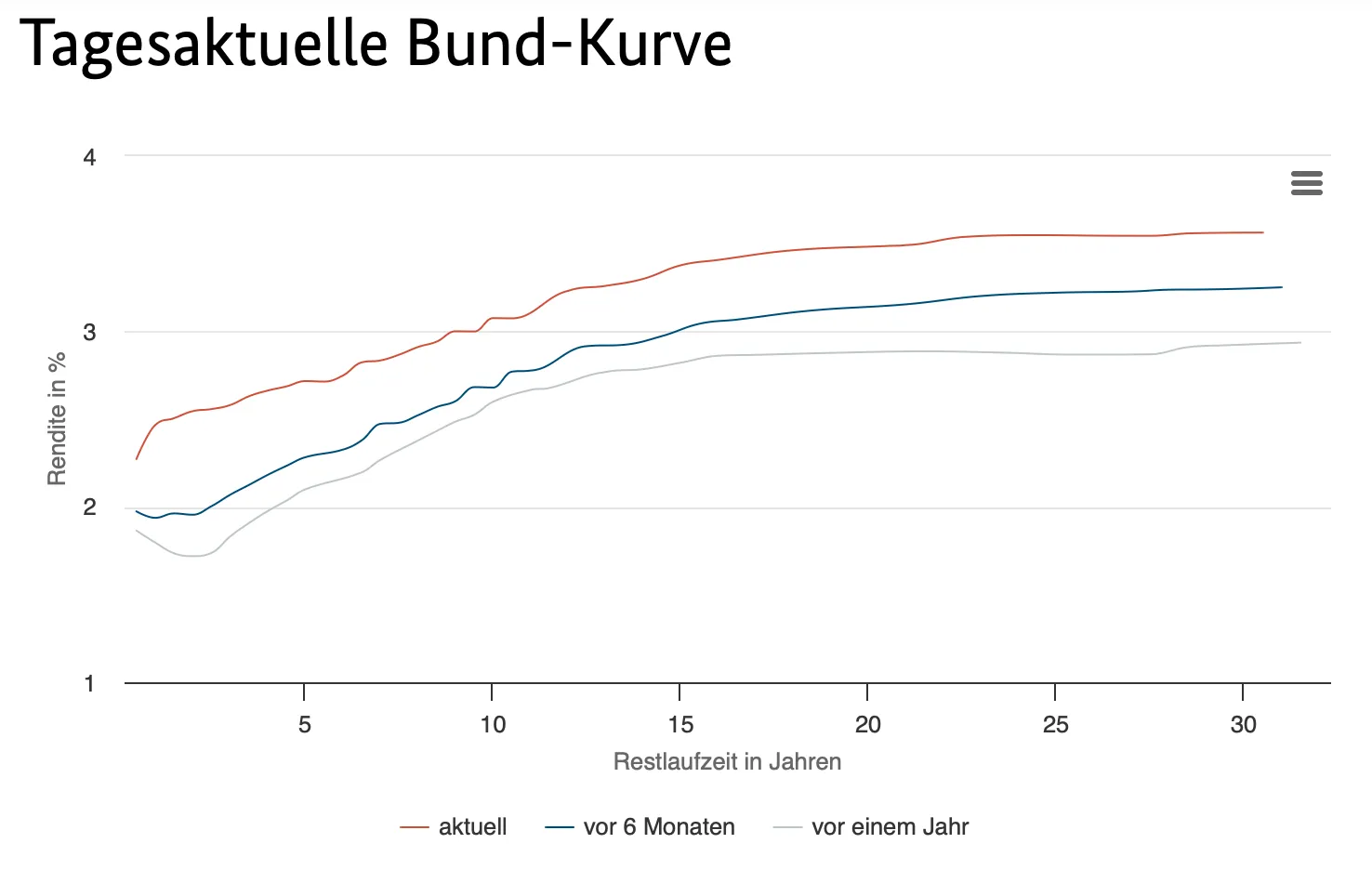

Es spricht ja einiges für steigende Zinsen.

Davon geht auch der Markt aus, wie man schön an dieser Kurve sehen kann:

Ein GMF würde nur dann bessere Ergebnisse erzielen, wenn die Zinsen noch stärker stiegen als der Markt erwartet (und lange genug hoch bleiben).

-

Die KfW ist exakt so sicher wie die Bundesrepublik Deutschland, bietet aber die minimal besseren Konditionen.

Danke für den Tipp! Die hatte ich noch gar nicht auf dem Schirm. Klar, bei stark steigenden Zinsen wäre die Rendite eines Geldmarkt-ETFs besser, aber ob das wirklich so kommt und auch über die nächsten 6 Jahre so bleibt, steht in den Sternen...

-

Ich habe noch weiter nach interessanten Anleihen gesucht und bin auf Landesschatzanweisungen gestoßen (z.B. die DE000A3823Q5). Haben diese bis auf die geringere Liquidität im Vergleich zu den KFW- oder Bundesanleihen noch weitere Nachteile? Die Sicherheit müsste ja eigentlich die gleiche sein.

-

Ich habe mir eine rausgesucht, die kurz vor Ende meiner Zinsbindung ausläuft (DE0001102580), sodass eine Rendite von knapp 3% sicher ist.

Das hört sich nach einen guten Plan an. Du hast feste Zeiten, wo du das Geld brauchst. Also kann dir auch eine steigende Zinskurve nix anhaben. Du kaufst die Anleihe. Profitierst vom Coupon. Und bei Endfälligkeit kommt das Geld zurück. Da AAA Bonität sehe ich da praktisch kein Ausfallrisiko.

Go!

Schon hier reingeschaut: https://www.finanztip.de/anleihen/

-

Ich habe noch weiter nach interessanten Anleihen gesucht und bin auf Landesschatzanweisungen gestoßen (z.B. die DE000A3823Q5). Haben diese bis auf die geringere Liquidität im Vergleich zu den KFW- oder Bundesanleihen noch weitere Nachteile? Die Sicherheit müsste ja eigentlich die gleiche sein.

Was die Liquidität angeht kannst Du z.B. hier https://www.comdirect.de/inf/anleihen/finder.html nach Eingabe der Filterkriterien für die Ausgabe des Ergebnisses auswählen:

"Hier können Sie weitere weitere Spalten hinzufügen"

Und da dann hinzunehmen "Handelsvolumen 30 Tage" und danach rückwärts sortieren (größter Wert zuerst).

-

Danke für die Info! So richtig kann ich die Zahlen des Handelsvolumens nich einschätzen. Da ich die Anleihe ja sowieso bis zum Ende halten möchte, hat die Liquidität außer evtl. beim Kauf (durch den Spread) aber auch keine Relevanz, oder?

-

Danke für die Info! So richtig kann ich die Zahlen des Handelsvolumens nich einschätzen. Da ich die Anleihe ja sowieso bis zum Ende halten möchte, hat die Liquidität außer evtl. beim Kauf (durch den Spread) aber auch keine Relevanz, oder?

So ist es. Beim Comdirect Anleihefinder siehst du auch immer die Liquiditätseinschätzung. Hoch, mittel und niedrig.

-

Wenn man sich auf die liquiden Papiere konzentriert, dann bekommt man die eher (Wahrscheinlichkeit) und rasch zu den Kursen/Limits, die man eingibt. Bei wenig liquiden Anleihen kann eine gewünschte Order eher auslaufen, als dass sie durchgeführt wurde, weil Du keinen passenden Verkäufer findest.

-

Welche Seite eignet sich am besten um Anleihen zu finden? finanzen.net scheint einen guten Eindruck zu machen, aber gibt es evtl. bessere?

-

Welche Seite eignet sich am besten um Anleihen zu finden? finanzen.net scheint einen guten Eindruck zu machen, aber gibt es evtl. bessere?

Ich verwende die altbackene Börse Frankfurt. Entweder die meistgehandelten, oder über die Suche mit zahlreichen Filtern. Und immer nach Umsatz filtern, denn Anleihen ohne Umsatz werden nur mit hohem Abschlag gehandelt, oder eben garnicht.

-

Ich habe den Comdirect Anleihenfinder genutzt: https://www.comdirect.de/inf/anleihen/finder.html

-

Es spricht ja einiges für steigende Zinsen. Ich würde zu einem Geldmarktfonds tendieren.

Fakten, die für oder gegen steigende Zinsen sprechen, sind stets eingepreist.

-

Fakten, die für oder gegen steigende Zinsen sprechen, sind stets eingepreist.

Du hast jetzt ein paar Wochen ruhe gegeben.

Bitte gehe doch mit deinen naiven und falschen Stellungnahmen nicht in dieses sehr informativen und seriösen Thread rein.

Danke. -

Sorry, aber ich bin nun einmal nicht in einer Yogagruppe sondern in einem Töpferkurs. Dort bin ich der Kreativste.

Naiv (und dumm) ist allein die Annahme, man wisse bezüglich der zukünftigen Zinsentwicklung irgendetwas, was andere nicht wissen.

-

Naiv (und dumm) ist allein die Annahme, man wisse bezüglich der zukünftigen Zinsentwicklung irgendetwas, was andere nicht wissen.

Bezüglich der Zukunft weiß niemand was. Alles mit eingepreist zu nivellieren ist naiv.

-

Was Du über eine Anlage in Anleihen wissen solltest

Sicherheit fürs Depot?

So bekommst Du Zinsen vom deutschen Staat

So sicherst Du Dein Depot gegen Schwankungen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht