Bei sehr langfristigen Risikobetrachtungen wird häufig das Inflationsrisiko übersehen. Die Inflationsrate kann im Verlaufe der Jahre steigen und von der nominell sicheren Rendite kann ich mir nicht kaufen. Aktien überwinden Inflationszeiten besser, das heißt wenn zu viel Geld da ist (vereinfacht gesagt) kann der Kursgewinn das etwas ausgleichen.

Rentenversicherung behalten?

-

Copperplate -

8. Juli 2026 um 20:39 -

Erledigt

-

-

Stelle Deine Fragen an unsere Finanztip-Experten

Expertengespräch am 30.07.2026

Expertengespräch am 30.07.2026Altersvorsorge-Depot: Der perfekte ETF-Sparplan?

30.07.2026 - Altersvorsorge-Depot

-

Bei sehr langfristigen Risikobetrachtungen wird häufig das Inflationsrisiko übersehen. Die Inflationsrate kann im Verlaufe der Jahre steigen und von der nominell sicheren Rendite kann ich mir nicht kaufen. Aktien überwinden Inflationszeiten besser, das heißt wenn zu viel Geld da ist (vereinfacht gesagt) kann der Kursgewinn das etwas ausgleichen.

Das war zumindest in der Vergangenheit auch nicht immer so. In den 70'er Jahren hatten wir eine mehrjährige schlechte Börsenphase und parallel dazu teilweise 2-stellige Inflationsraten.

Langfristig hast Du aber natürlich recht.

Daher ja auch mein Hinweis, dass man immer die finanzielle Gesamtsituation betrachten muss. Und für eine 'sichere' Geldanlage ist die Rendite wirklich nicht schlecht. Die Frage, ob diese Sicherheit bei Betrachtung der finanziellen Gesamtsituation sein muss, kann nur der Threadersteller beantworten.

Aus aktueller Sicht war auch mein behalten meiner KLV auch ein Schuss in den Ofen. Aber so etwas kann man immer erst Ex Post wirklich beurteilen. -

Danke nochmal an alle für die rege Beteiligung!

Da liegste aber falsch: Beim sogenannten „Halbeinkünfteverfahren“ wird "nur" der hälftige Ertrag versteuert, aber nicht über die Kapitalertragssteuer (Abgeltungssteuer: (25% + 5.5% Soli davon)) sondern mit deinem persönlichen Einkommenssteuersatz!!

Vielen Dank für den Hinweis! Das sollte man natürlich beachten! Jetzt muss ich noch herausfinden wie hoch mein persönlicher Einkommenssteuersatz ist!

Falls die Aktienmärkte mal länger danieder liegen hast du deine Sicher-Anteil in den bestehen und die nichts mehr kostenden Rentenversicherungen.

Tatsächlich besteht ja immer das Risiko dass ausgerechnet zu Rentenbeginn grade ein Börsencrash ist bzw. war - da wäre es natürlich nicht schlecht etwas zu haben (neben eventuell noch dem Notgroschen) womit man einige Zeit überbrücken kann...

Für Dich von Interesse ich einzig und allein, wie es mit der Rendite des Vertrags ab jetzt bis zum Laufzeitende aussieht.

Stand 2025: 50.468,28 €

Auszahlung 2041: (noch 16 Jahre) garantiert 95.303,60€Das macht dann eine Rendite von 4,053% p.a. (vor Steuern) bis zum Laufzeitende des Vertrags. Und nur diese Zahl sollte Dich interessieren.

Diesen Rat sollte ich mir immer wieder vor Augen halten - Wie Du sagst ist es völlig sinnlos sich darüber zu ärgern dass ich die letzten 20 Jahre so ein schlechte Rendite hatte. Selbst dass die Rendite über die gesamte Laufzeit "nur" knapp 2,75% ist spielt aus heutiger Sicht keinerlei Rolle.

Ich bin weiß Gott nicht sonderlich erfahren was das Thema angeht aber gut 4% garantierte Rendite klingt für mich nicht schlecht! (Es besteht ja auch noch die Chance, dass es mit der Überschussbeteiligung noch etwas mehr wird - auch wenn ich mich natürlich nicht drauf verlassen darf.)

-

Die Frage, ob diese Sicherheit bei Betrachtung der finanziellen Gesamtsituation sein muss, kann nur der Threadersteller beantworten.

Meine finanzielle Situation sieht folgendermaßen aus:

- DRV: 1.002 € (aktueller Stand)

- Private Rentenversicherungen: 200.000 € einmalig oder 788 € monatlich (ab 09.2041)

- BAV: 66 € monatlich (Hatte nur wenige Jahre eingezahlt bis ich mich selbständig gemacht habe)

- Depot: 139.000 (aktuell) mit einer Sparrate von 600 € / Monat

Als selbstständiger Handwerker kann ich nicht sicher sagen ob ich die 600€ bis zum Schluss beibehalten kann! - Ich besitze eine Eigentumswohnung

Zusammengefasst werde ich sicher nicht wohlhabend, aber auch nicht auf Sozialleistungen angewiesen sein.

-

Zahlst Du noch weiter in die GRV ein oder bleibt es bei den 1002 €?

-

Zahlst Du noch weiter in die GRV ein oder bleibt es bei den 1002 €?

Ja ich zahl weiter ein.

Das ist der "Sollten bis zum Rentenbeginn Beiträge wie im Durchschnitt der letztem 5 Jahre gezahlt werden"-Betrag.

2021 lag der Betrag noch bei 967 €.

-

Ich bin weiß Gott nicht sonderlich erfahren was das Thema angeht aber gut 4% garantierte Rendite klingt für mich nicht schlecht! (Es besteht ja auch noch die Chance, dass es mit der Überschussbeteiligung noch etwas mehr wird - auch wenn ich mich natürlich nicht drauf verlassen darf.)

Mit der Überschussbeteiligung würde ich gar nicht erst rechnen! Und wenn, es wieder nennenswerte Überschüsse gibt, dürfte es auch Inflationstechnisch entsprechend schlecht aussehen.

Die Formel lautet grob: Hohe sichere nominale Renditen -> hohe Inflation.

Ja, 4% sichere Rendite ist nicht übel. Aber die Frage ist, ob Du Dir diese Sicherheit leisten kannst und willst!?

Meine finanzielle Situation sieht folgendermaßen aus:

- DRV: 1.002 € (aktueller Stand)

- Private Rentenversicherungen: 200.000 € einmalig oder 788 € monatlich (ab 09.2041)

- BAV: 66 € monatlich (Hatte nur wenige Jahre eingezahlt bis ich mich selbständig gemacht habe)

- Depot: 139.000 (aktuell) mit einer Sparrate von 600 € / Monat

Als selbstständiger Handwerker kann ich nicht sicher sagen ob ich die 600€ bis zum Schluss beibehalten kann! - Ich besitze eine Eigentumswohnung

Zusammengefasst werde ich sicher nicht wohlhabend, aber auch nicht auf Sozialleistungen angewiesen sein.

Ja ich zahl weiter ein.

Das ist der "Sollten bis zum Rentenbeginn Beiträge wie im Durchschnitt der letztem 5 Jahre gezahlt werden"-Betrag.

2021 lag der Betrag noch bei 967 €.

Insgesamt sieht es also mit Deinen Rentenansprüchen aktuell eher nicht so dolle aus.

Mit 1.002€ Rente bis zum 67 Lebensjahr liegst Du deutlich unterhalb des sog. Eckrentners.

Das wären aktuell dann etwa 25 Endgeltpunkte mit 67.

2026 hat ein Endgeltpunkt einen 'Wert' von 9.670,58€ Brutto.

Das bedeutet, dass Deine Rente mit 67 einem 'Bruttobarwert' von 25 x 9.670,58 = 241.764,50€ entspricht. Und das ist wirklich ganz schön dünne.

Der sog. 'Eckrentner' kommt mit 67 auf 45 Endgeltpunkte, was aktuell einem Bruttobarwert von ca. 440.000€ entsprechen würde.

Nur damit Du einen Vergleich hast, wie Du Deinen Rentenanspruch das in etwa wertmäßig einordnen kannst.

Bei der GRV kannst Du davon ausgehen, dass Deine Rente zumindest im Rahmen der Inflation steigen wird.

So oder so. Auch ein 'Eckrentner' ist m.E. weit davon entfernt ein finanziell sorgenfreies Leben als Rentner führen zu können. Du kannst Dir ja selbst mal überlegen, ob Du aktuell mit Deinen 1.850€ an möglichen Renteneinkünften (Brutto) über die Runden kommen würdest.

So oder so. Wirklich rosig ist das in meinen Augen nicht.

Wie sieht es denn beim Thema Krankenversicherung aus? GKV oder PKV? -

Insgesamt sieht es also mit Deinen Rentenansprüchen aktuell eher nicht so dolle aus.

Nein leider nicht. Die Frage ist nur ob es viel besser wird wenn ich die beiden Verträge auflöse und in ETFs stecke.

Angenommen ich löse die Verträge auf und investiere die 112.000 (die ich bekommen würde wenn ich jetzt auflöse) in einen ETF - dann hätte ich laut ETF-Rechner in 15 Jahren (bei 6% Rendite) 275.600 €.

Wenn ich mir wie Finanztip empfiehlt 3% pro Jahr auszahle sind das 671 € pro Monat vor Steuern auf die ich dann Abgeltungssteuer zahlen muss (keine Ahnung wie man sowas ausrechnet...)

Die beiden Versicherungen würden mir 788 € pro Monat zahlen - da fällt ja dann auf die Hälfte Einkommenssteuer an (danke für den Hinweis Fred_). (Ich muss noch rausfinden wie hoch mein persönlicher Einkommenssteuersatz ist...)

Was ist besser??

Mein Bruder hat übrigens die genau gleichen RV bekommen (die von der Versicherungskammer Bayern) und hat sie schon vor Jahren aufgelöst weil er gebaut hat. Die Versicherung hat sich anfangs geweigert den gesamten Betrag auszuzahlen (da gibt es wohl irgendwelche Klauseln im Vertrag) - Die haben erst nach viel Überzeugungsarbeit, Drohungen und Kündigung anderer Verträge nachgegeben und alles ausgezahlt - das stünde mir sicher auch noch bevor!

Bei der anderen Versicherung lief es völlig problemlos ab. -

Wie sieht es denn beim Thema Krankenversicherung aus? GKV oder PKV?

GKV

-

Einfach weiterlaufen lassen. 4 % ab jetzt. Das passt.

-

Wenn Deine Rente bei knapp über 1000 Euro liegen wird, dann bleibst Du damit noch innerhalb des Grundfreibetrags. Selbst mit Deiner Rentenversicherung wird da kein hoher Steuerbetrag anfallen. Vielmehr vermute ich, dass Du einen Teil Deiner Kapitalertragssteuer über die Steuererklärung zurück bekommen wirst (Stichwort Günstigerprüfung), wenn die steuerlichen Regelungen so ähnlich bleiben wie sie sind.

-

Hallo nochmal an alle,

ich wollte mich zum Schluss nochmal bei allen hier bedanken - natürlich gibt es selten eine eindeutige Antwort auf so eine Frage wie ich Sie gestellt habe aber es war mir eine sehr große Hilfe eure Meinungen und Ratschläge zu hören - VIELEN HERZLICHEN DANK!

Ich habe jetzt nach reiflicher Überlegung beschlossen die beiden Rentenversicherungen zu behalten.

Zur Info für alle die vielleicht mitlesen und so unerfahren sind wie ich:

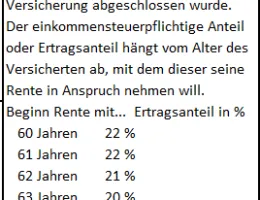

Die Bankberaterin "meines Vertrauens" ( ) hat mir erklärt wie meine Lebenslange Rente versteuert wird - der Einfachheit halber hier der Text von Google:Zitat

) hat mir erklärt wie meine Lebenslange Rente versteuert wird - der Einfachheit halber hier der Text von Google:ZitatBei der Ertragsanteilsbesteuerung wird von wiederkehrenden Rentenzahlungen (z. B. aus privaten Rentenversicherungen) nicht die gesamte Summe besteuert, sondern nur ein pauschaler Zinsanteil, der sogenannte Ertragsanteil. Dieser hängt vom Alter bei Rentenbeginn ab und bleibt für die gesamte Laufzeit der Rente fest.

Die Rentenversicherung läuft bis 41 - da bin ich 65 - mein Ertragsanteil wäre dann 18%.

Das bedeutet dass "nur" 18% von dem Betrag mit meiner Einkommensteuer besteuert wird.

Nochmals danke und liebe Grüße!

-

Die Rentenversicherung läuft bis 41 - da bin ich 65 - mein Ertragsanteil wäre dann 18%.

Das bedeutet dass "nur" 18% von dem Betrag mit meiner Einkommensteuer besteuert wird.

Ja, wenn du dir die Rente z.B. monatlich zahlen läßt.

Bei Einmal-Auszahlung gilt das Halbeinkünfte-Verfahren.

-

Ich hatte mir mal folgendes zusammengesucht:

Dürfte sich in den letzten Jahren nicht geändert haben.

-

Hallo nochmal an alle,

Die Bankberaterin "meines Vertrauens" (Text von Google:Die Rentenversicherung läuft bis 41 - da bin ich 65 - mein Ertragsanteil wäre dann 18%.

Das bedeutet dass "nur" 18% von dem Betrag mit meiner Einkommensteuer besteuert wird.

Nochmals danke und liebe Grüße!

Richtig. Nun davor steht ja der Entschluss voraus die Rentenversicherung verrenten zu lassen. Das ist, außen in besonderen Fällen (etwa Basisrente), nicht sinnvoll. Die Versicherungen gehen von zu hohen Lebenserwartungen aus. Die Renten sind deswegen zu klein. Besser wäre es, die Kapitaloption zu wählen.

-

Die Rentenversicherungen kalkulieren nicht nur sehr defensiv (zu Lasten des Anlegers) sondern sie schichten das Depot in Richtung risikoarme Anlagen um. Bei einer Auszahlungsphase von 20-25 Jahren nicht optimal.

-

Die Rentenversicherungen kalkulieren nicht nur sehr defensiv (zu Lasten des Anlegers) sondern sie schichten das Depot in Richtung risikoarme Anlagen um. Bei einer Auszahlungsphase von 20-25 Jahren nicht optimal.

Das ist wahrscheinlich sehr unterschiedlich, aber wie mag das gewichtet sein? Vermutlich eher 20/80 als 40/60, oder?

-

Das würde ich bei der Versicherung erfragen. Umschichtungen auf 0 % Aktien wären vermutlich nicht ungewöhnlich. Schließlich muss man ja ein Risiko absichern.

-

Passende Ratgeber für Dich

Private Rentenversicherung

Teure Produkte für eine lebenslange Rente

Sparplan oder Rentenversicherung

So sparst Du günstig und flexibel für die Rente an

Sofortrente

Teure Variante für lebenslange Zahlungen

Auszahlplan fürs Alter

Ruhestandsplanung: Geld sinnvoll entnehmen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht