Ich lese es immer wieder, etwa

Spoiler anzeigen

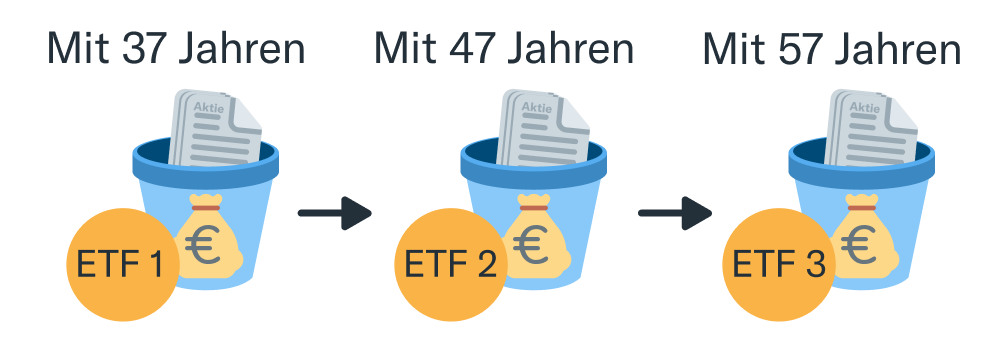

Plan für die Ansparphase

Gehen wir die 3×10-Strategie mal Schritt für Schritt an einem Beispiel durch. Statt Dein Geld immer in den gleichen ETF zu stecken, teilst Du das Investment im Lauf der Zeit auf drei verschiedene ETFs auf:

- ETF 1: Du investierst mit 37 einmalig 36.000€. Das entspricht 300€/Monat über zehn Jahre (von 28 bis 37)

- ETF 2: Du investierst mit 47 einmalig 48.000€. Das entspricht 400€/Monat über zehn Jahre (von 38 bis 47)

- ETF 3: Du investierst mit 57 einmalig 60.000€. Das entspricht 500€/Monat über zehn Jahre (von 48 bis 57)

Folge unserem tollen System und du bist reich mit 60.

Keiner kommt auf den Gedanken, daß man 60 gar nicht erst erreicht. Oder einen Unfall hat oder eine schwere Krankheit, die nicht weggeht. Und wenn, hat man die besten Jahre seines Lebens mit Sparen verschwendet, sich hier einen Urlaub nicht gegönnt, da einen Starbucks-Kaffee weniger, hier kein Auto. Sparen, wo es geht, damit der Staat die erzwungenen Gelder zum Fenster rausschmeißt. Wie blöd man doch sein müsse, schnell reich werden zu wollen, das funktioniere nie. "Die blöden Von-der-Hand-in-den-Mund-Lebenden, ich bin besser als die, ich bin Sparer und investiere in ETF".

Und stirbt man zuvor und hat keine Erben, bekommt alles der Staat.

Ist das typisch deutsch: Sicherheit über allem, auch wenn das Leben an einem vorbeizieht? Natürlich kommt dann das Geschwätz, daß man Glück nicht kaufen könne.

Wozu werden wir denn gezwungen, in ein Rentensystem einzuzahlen? Warum gibt es Hartz IV? Warum gesetzliche Krankenkassen, die auch dann versichern, wenn man kein Einkommen hat? Damit wir alles selber sparen, um es nicht in Anspruch nehmen zu müssen, damit der Staat, der sich überall selbst bedient, wo er kann, um seine hunderte nutzlose Ministerien zu finanzieren, bei denen natürlich immer ein Direktor vorstehen muß, der extra gut bezahlt wird, bloß keine Ausgaben für dich tätigen muß?

Das sind ernstgemeinte Fragen. Ich schreibe das dazu, weil in vielen Fällen sonst unsachlich diskutiert wird, doch gerade das ist hier wichtig.