Hallo zusammen,

mit einem Geldmarkt ETF ist das nicht so leicht.

Ohne Unternehmensbeteiligungen wird es schwer.

Finanztip hat einige Beiträge dazu.

LG

Hallo zusammen,

mit einem Geldmarkt ETF ist das nicht so leicht.

Ohne Unternehmensbeteiligungen wird es schwer.

Finanztip hat einige Beiträge dazu.

LG

Mitte der Achtzigerjahre hast du mal einen positiven Realzins gehabt, jetzt ist es eigentlich nur „Schadensbegrenzung“ damit die Inflation nicht so schnell frißt. https://www.bundesbank.de/resource/blob/…lagen-data.xlsx

Tatsächlich habe ich noch eine Frage:

Kann man irgendwie herausfinden, ob man tendenziell mit einem Geldmarktfonds die Inflation schlagen würde?

Vielleicht kann man halbwegs Pauschale Aussagen treffen, wie z.B.

"Mit einem Geldmarktfonds wirst du dich, historisch betrachtet, immer leicht oberhalb der Inflationsrate bewegen"

Danke!

Das dürfte höchst wahrscheinlich allenfalls über sehr kurze Zeiträume möglich sein. Man darf auch nicht vergessen, dass die Kapitalertragssteuer plus Soli noch einen nicht unerheblichen Teil des Ertrags auffrisst. Um oberhalb der Inflation nach Steuern zu landen wird man kaum um einen wenigstens kleinen Aktienanteil herumkommen.

Mitte der Achtzigerjahre hast du mal einen positiven Realzins gehabt, jetzt ist es eigentlich nur „Schadensbegrenzung“ damit die Inflation nicht so schnell frißt. https://www.bundesbank.de/resource/blob/…lagen-data.xlsx

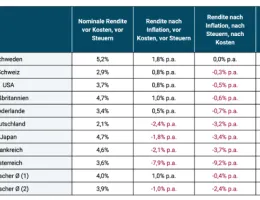

Super Tabelle, Danke dir! D.h. ich vergleiche die ganz linke Spalte (B) mit der Inflation, richtig?

Komisch, dass die Zinsen dann aktuell bei ~3,5 % beim Geldmarktfonds liegen und die Inflation bei 1,9 % ...

Kann man irgendwie herausfinden, ob man tendenziell mit einem Geldmarktfonds die Inflation schlagen würde?

Kein Problem! Schau einfach in Deine Kristallkugel, dort steht die erwünschte Antwort geschrieben. ![]()

Kann man irgendwie herausfinden, ob man tendenziell mit einem Geldmarktfonds die Inflation schlagen würde?

Hier eine schöne Tabelle, welche die inflationsbereinigten (realen) Geldmarktrenditen über 118 Jahre in unterschiedlichen Ländern zeigt. Nach Inflation, nach Steuern und nach Kosten liegen die Renditen (mit Ausnahme Schwedens) überall im negativen Bereich:

Quelle: https://gerd-kommer.de/nullzinsen-und-anlagenotstand/

Komisch, dass die Zinsen dann aktuell bei ~3,5 % beim Geldmarktfonds liegen und die Inflation bei 1,9 % ...

Was ist daran komisch?

Die Inflation lag 2022/23 zeitweise bei 10% (im Vergleich zum Vorjahresmonat). Die Zinsen lagen demgegenüber dann max. bei knapp über 4%.

Dann kannst Du Dir ja mal ausrechnen, wie lange Du einen positiven Realzins brauchst um damit den dauerhaft entstandenen Kaufkraftverlust 2022/23 auszugleichen.

Davor hatten wir dann übrigens jahrelang Nullzins.

Super Tabelle, Danke dir! D.h. ich vergleiche die ganz linke Spalte (B) mit der Inflation, richtig?

Komisch, dass die Zinsen dann aktuell bei ~3,5 % beim Geldmarktfonds liegen und die Inflation bei 1,9 % ...

In der Tabelle wurden ja durchschnittliche Einlagenzinssätze nach Inflation berechnet.

Meine örtliche Spasskasse zahlt aktuell 0,5% bei Tagesgeld und 0,2% auf Sparbüchern. Das wird bei vielen Filialbanken ähnlich sein. Davon die Inflation abgezogen ergibt natürlich eine tiefrote Zahl.

Für einen informierten Anleger (z.B. Geldmarktfondsanleger oder Zinshopper) sind diese Zahlen wenig aussagekräftig.

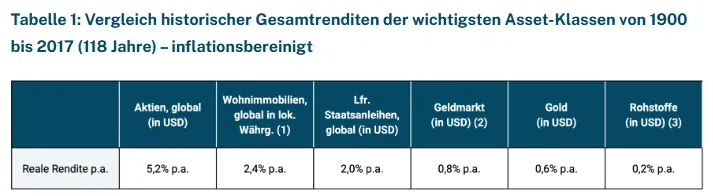

Langfristig berechnet sogar Kommer positive Renditen nach Inflation für Anleihen und Geldmarkt:

Was ist daran komisch?

Die Inflation lag 2022/23 zeitweise bei 10% (im Vergleich zum Vorjahresmonat). Die Zinsen lagen demgegenüber dann max. bei knapp über 4%.

Dann kannst Du Dir ja mal ausrechnen, wie lange Du einen positiven Realzins brauchst um damit den dauerhaft entstandenen Kaufkraftverlust 2022/23 auszugleichen.

Davor hatten wir dann übrigens jahrelang Nullzins.

Ja. Die ca. 3,5% im Geldmarktfonds vs. ca. 1,9% Inflation sind nur eine Momentaufnahme. Im Januar lag die Inflation noch bei 2,9%, in den letzten Monaten ist sie dann langsam etwas gesunken.

Die ca. 3,5% im Geldmarktfonds sind außerdem vor Steuern / Soli. Bis Du die Zinsen aus dem Geldmarktfonds versteuert hast, werden aus 3,5% leider nur noch ca. 2,6%. Das ist dann nicht mehr wirklich weit weg von der Inflation.

Man wird wahrscheinlich immer mal Zeiten finden, in denen Tagesgeld / Geldmarktfonds kurzzeitig über der Inflation lagen. Auf lange Sicht und nach Steuern dürfte das aber eher schwierig werden.

Hallo zusammen,

nur Nebenbei:

Besser Geldmarkt ETFs statt Geldmarktfonds verwenden weil sie kostengünstiger sind.

LG

Besser Geldmarkt ETFs statt Geldmarktfonds verwenden weil sie kostengünstiger sind

Steht nicht das "F" in ETF für Fonds? Also ist ein Geldmarkt ETF doch auch ein Geldmarktfonds. Oder sehe ich das falsch?

Hallo zusammen,

hier der Hintergrund:

Geldmarktfonds: Eine gute Alternative zum Tagesgeld?

„Wir empfehlen Dir keine aktiv verwalteten Fonds, sondern Geldmarkt-ETFs. Damit kannst Du einfach und günstig von den Renditen des Geldmarktes profitieren.“

LG

Steht nicht das "F" in ETF für Fonds? Also ist ein Geldmarkt ETF doch auch ein Geldmarktfonds. Oder sehe ich das falsch?

Jeder ETF ist ein Fonds, aber nichts jeder Fonds ist ETF (= exchange-traded fund oder börsengehandelter Fonds).

Ob es Geldmarktfonds auch als nicht börsengehandelte Variante gibt, keine Ahnung.

Jeder ETF ist ein Fonds, aber nichts jeder Fonds ist ETF

Genau. Und daher verwirrt mich die folgende Aussage:

Besser Geldmarkt ETFs statt Geldmarktfonds verwenden

Naja, es wird halt auch Geldmarktfonds geben, die nicht ETF sind. Beispielsweise bietet die Unioninvestment diese an.

Werden dann mutmaßlich aktiv gemanagt.

Langfristig berechnet sogar Kommer positive Renditen nach Inflation für Anleihen und Geldmarkt:

Wenn du eine Quelle angegeben hättest, könnte man nachschauen und sehen, dass die positive Rendite für den Geldmarkt vor Kosten und Steuern berechnet wurde.

Ich hole das daher mal nach: https://gerd-kommer.de/die-rendite-vo…sser-verstehen/

PS: Die Rendite langfristiger Staasanleihen finde ich in diesem Zusammenhang wenig aussagekräftig. Die Frage von Pizzameister bezog sich auf Geldmarktfonds, also maximal sehr kurzlaufende Staatsanleihen. Langfristige Staasanleihen gehören in eine ganz andere Risikoklasse.

Ich habe meine Liquidität seit langer Zeit in einem Geldmarktfonds angelegt.

Aktuelle Verzhinsung ca. 3 - 3,5% pro Jahr.

Wenn man einen Fonds nimmt OHNE Ausschüttung, dann werden die Zinsen sozusagen JEDEN TAG wieder angelegt.

Der Wert des Fondsanteils steigt somit jeden Tag

Braucht man etwas Geld erfolgt wie bei einer Aktie einfach ein Teilverkauf.

Am nächsten Tag ist Geld auf dem Girokonto.

Hat man Geld übrig kann man das mit einem KLICK auf den Geldmarktfonds umbuchen.

Bitte unbedingt einen thessaurierenden Geldmarktfonds nehmen, also einen bei dem die Zinsen sozusagen JEDEN TAG gutgeschrieben werden.

Bei einem ausschüttenden Fonds werden die Zinsen meist nur viertel- oder halbjährlich gutgeschrieben, das ist umständlich weil man immer bei einem Teilverkauf nachrechnen muss und nie genau den Wert kennt.

Ich habe das auch nicht gleich verstanden.

Forumsfreun @Achium Weiss hat es hier jedoch mit einer Eselsgeduld erklärt.

Wichtig ist, dass man weiss, der Zins wir jeden Tag an den aktuellen Markzins angepasst,

daher gibt es Schwankungen, die sind jedoch so minimal dass sie selbst bei 7-stelligen Beträgen nicht ins Gewicht fallen.

Gruss McProfit

Ich habe meine Liquidität seit langer Zeit in einem Geldmarktfonds angelegt.

Wenn man einen Fonds nimmt OHNE Ausschüttung, dann werden die Zinsen sozusagen JEDEN TAG wieder angelegt. Der Wert des Fondsanteils steigt somit jeden Tag.

Braucht man etwas Geld, erfolgt wie bei einer Aktie einfach ein Teilverkauf.

Am nächsten Tag ist Geld auf dem Girokonto.

Nein ![]() Bei Börsengeschäften erfolgt die Wertstellung immer erst zwei Börsentage später (in beide Richtungen). Hat man das Depot bei einer anderen Bank, kommt (mindestens) ein Tag Überweisungslaufzeit dazu.

Bei Börsengeschäften erfolgt die Wertstellung immer erst zwei Börsentage später (in beide Richtungen). Hat man das Depot bei einer anderen Bank, kommt (mindestens) ein Tag Überweisungslaufzeit dazu.

Das ist für mich kein Beinbruch, aber man muß die Verzögerung ggf. mit einkalkulieren.

Wie lange dauert es für gewöhnlich, bis sich die von der EZB gesenkten Leitzinsen (wie gestern geschehen) auf den EURSTR auswirken?

Heute morgen war er noch unverändert:

Wie lange dauert es für gewöhnlich, bis sich die von der EZB gesenkten Leitzinsen (wie gestern geschehen) auf den EURSTR auswirken?

In der Regel bis der Zins auch wirklich gesenkt und nicht nur darüber entschieden wurde. ![]()