Mein Sheet hat mittlerweile +10 Seiten und ist immer noch in der Entwicklung.

Kommt mir bekannt vor! ![]()

Mein Sheet hat mittlerweile +10 Seiten und ist immer noch in der Entwicklung.

Kommt mir bekannt vor! ![]()

Detaillierte Planung, die den Verlauf über die Jahre simuliert. Diese berücksichtigt viele Aspekte ...

Dieses Arbeitsblatt basiert auf Vorschlag für einen Finanzplan - Die ersten Schritte | Der Privatier.

Vorsorglich:

Die eingetragenen Werte haben nichts mit meiner eigenen Situation zu tun, sondern sind fiktiv so gewählt, dass sich interessante Konstellationen ergeben.

Dein Mustermann vermietet eine sehr kleine Immobilie (300 € Ertrag/m) und hält die bis zu seinem Tod. Ok, vielleicht ist das auch ein Acker, der langfristig verpachtet ist und keiner weiteren Sorge bedarf.

Seine selbstbewohnte Immobilie stößt er mit 78 ab und steckt den Erlös ohne jede Furcht vor der Einlagensicherung auf sein Tagesgeldkonto.

Hinterher zieht er bei seiner Muse ein, die froh ist, in so hohem Alter noch einen Partner gefunden haben (Männer werden im Alter bekanntlich selten). Erfreulicher Nebeneffekt für Mustermann: Keine Erhöhung der monatlichen Ausgaben. Miete zahlen muß er offensichtlich nicht. ![]()

Dein Mustermann ...

![]()

Wie ich schrieb, sind die eingegebenen Werte rein fiktiv, um ein paar interessante Konstellationen zu zeigen. Jeder kann eingeben, was er will oder mein Arbeitsblatt so komplex oder einfach modifizieren, wie er will: Z.B. unterscheiden zwischen Tagesgeld(Konten) und Geldmarktfonds in unterschiedlichen Spalten, ob er Miete zahlt (der Screenshot ist ohne extra Spalte für Miete [die wäre dann in den Ausgaben drin], das verlinkte Arbeitsblatt ist mit extra Spalte für Miete), fixe prozentuale Veränderung über alle Jahre (wie bei Wertsteigerung Immobilie) oder jährlich eingebbar (wie bei Inflation), oder zusätzlich zur Inflation noch eine extra Eingabe für z.B. prozentuale Reduzierungen des Konsums im Alter, ....

Mir ging es darum, prinzipiell zu zeigen, wie man für unterschiedliche Lebensphasen (z.B. in Arbeit, Privatier vor Rente, in Rente) und viele Aspekte wie Gehalt, Alg, KV, Ausgaben, ... und deren Veränderungen über die Zeit, die Entwicklung über die Jahre simulieren kann. Mir hat das sehr geholfen, um zu verstehen, was sich wie auf meine finanzielle Situation auswirkt.

Ich empfehle, mit meinen Anregungen ein eigenes (vermutlich einfacheres) Arbeitsblatt zu erstellen - mein eigenes sieht auch deutlich anders aus.

Weitere meiner Excels finden sich hier: Alle meine Excel Tools - Weltweit im Ruhestand

Mein Sheet hat mittlerweile +10 Seiten und ist immer noch in der Entwicklung.

Meine ernstgemeinte Frage geht auch an pmeinl: lohnt sich das oder ist das mehr Hobby, weil es Euch auch Spaß macht und ggf. Beruhigt?

Ich hab mal grob (wie von finanztip ja bisher auch empfohlen) mit den 80% vom netto und entsprechender Inflation gerechnet. Dann vorsichtshalber nur mit der niedrigeren Erhöhung aus der Renteninformation.

Da kam dann eine für das, was ich jetzt leben will, nicht so ganz tragbare Sparrate raus und jetzt gehen halt 15% vom netto dauerhaft in ETFs und wenn es gut läuft und wenig sonst anfällt, wird mit Sonderkäufen aufgestockt. Da kam ich letztes Jahr sogar insgesamt auf 21% vom netto, knapp 12.000 insgesamt. Wie japanworm schon sagte, das muss dann irgendwann auch reichen für die Rente in 24 Jahren.

Die Variablen für alle Fälle reichen ja von Erkrankung, Trennung, Steuerreformen, Rentenalter, Putin/Trump etc, da rechnet ihr Euch ja nen Wolf? Und mich macht das nur verrückt.

Dir liebe Julia (bzw. JulPhi) dennoch (oder erst recht) gutes Gelingen ! Zum einen gilt: "Glücklich ist, wer vergißt, was nicht mehr zu ändern ist" und "Besser spät, als nie". Zum anderen sollte man stets die Gesamtsituation (Gesamtpaket) betrachten. Meine gelesen zu haben, daß Du verheiratet bist (wobei ich auch da immer eine Trennung bzw. ein "Stand-Alone-Szenario" die Finanzen betreffend mitdenken sprich mitberücksichtigen würde; sozusagen als privater "worst-case").

Dir weiter gute Gedanken und dann ebensolche Finanz-Entscheidungen !

Hi Sovereign,

mit dem letzten gebe ich Dir Recht. Wir sparen zusammen und auch getrennt, damit auch jeder auf eigenen Füßen stehen kann und Geld ausgeben, ohne dem anderen Immer Rechenschaft abzulegen.

Derzeit habe ich 4 Netto-Gehälter Tagesgeld, 5.500€ Sparbriefe, die bald auslaufen, plus Fonds die ich loswerden möchte, weil Sie zu teuer sind. Da ich schon den Sicherheitsbaustein aufgebaut habe, werde ich erstmal meine volle Sparrate von 600€ in einen Welt-ETF stecken plus sukzessive die Verkäufe und die Sparbriefe. Und je nach dem nachjustieren, wenn das Verhältnis Sparrate und Sicherheitsbaustein nicht mehr ausbalanciert ist.

Die Geschmacksfrage nach dem Anbieter muss ich sicher in einem anderem Beitrag stellen, da es nicht das Thema trifft.

Die Geschmacksfrage nach dem Anbieter muss ich sicher in einem anderem Beitrag stellen, da es nicht das Thema trifft.

Warum ? Kannst du doch hier.

Meine ernstgemeinte Frage geht auch an pmeinl: lohnt sich das oder ist das mehr Hobby, weil es Euch auch Spaß macht und ggf. Beruhigt?

Ich habe da tatsächlich Freude dran, an den Formeln herumzubasteln. Ich kann an der Entwicklung ablesen, dass es in die richtige Richtung läuft.

Meine Frau kann dem "Excel-Rose-Konzert" nichts abgewinnen, aber es ist ein sehr kostenarmes Hobby und man kann es mit dem Hören von Podcasts u. ä. verbinden, daher darf ich weitermachen. ![]()

Meine ernstgemeinte Frage geht auch an pmeinl: lohnt sich das oder ist das mehr Hobby, weil es Euch auch Spaß macht und ggf. Beruhigt?

Ob es sich lohnt, muss wohl jeder für sich selber heraus finden.

Ich habe das mit wenig Aufwand mit Anfang 50 angefangen, von der jährlichen Vermögensaufstellung während der obligatorischen Steuererklärung und der genaueren Kalkulation vor dem Kauf meiner ETW mal abgesehen.

Ich bin aber, wenn ich das hier im Forum immer so lese, wohl einer der weniger, der den Finanzbedarf für sich vor und auch in der Rente soweit abschätzen kann, wie man das (damals noch vermutet) 17 Jahre vor Rentenbeginn machen kann.

Für mich hat sich der Aufwand definitv gelohnt. Durch das Einlesen in die Materie hat sich über die ersten 3 Jahre nicht nur mein geplanter Rentenbeginn von ursprünglich 67 auf 65, und am Ende auf 63 (mit Abzügen) verschoben. Mir wurde auch klar, dass GRV+BAV (nach allen Abzügen, soweit man das 13-17 Jahre im Voraus abschätzen kann), meinen benötigten Lebensunterhalt decken werden.

Also wird das sonstige Vermögen ein schönes Zubrot, das für Hobbies u.U. auch nötig, zum Überleben aber nicht erforderlich wird.

Kurz darauf wurde auch eine von mir bisher eher unbeachtete Möglichkeit meines AG zum mitfinanzierten Vorruhestand genauer beleuchtet (da ging der Rechenaufwand in Excel richtig los) und ich zahle seitdem vermehrt in das Langzeitkonto, um ein paar Jahre vor dem Rentenbeginn mittels Vollfreistellung in den Vorruhestand zu gehen.

Die Variablen für alle Fälle reichen ja von Erkrankung, Trennung, Steuerreformen, Rentenalter, Putin/Trump etc, da rechnet ihr Euch ja nen Wolf?

Bei 15-40 Jahren bis zum Zugriffs auf die eigenen Rücklagen ist mir ein Börseneinbruch völlig egal. Bei meinen 8 Jahren vor Rente spare ich nur deshalb immer noch alles in den Aktien-ETF, weil ich aus miener Aufstellung weiss, was mir sonst noch an eher sicheren Zahlungen zu Rentenbeginn bevorsteht.

Trennung ohne Gütertrennung mag schwierig zu berechnen sein, der eigene Todeszeitpunkt vor oder in der Rente aber auch. Ggf spart man völlig sinnlos.

Da ich schon immer der geldverschwendende Sicherheitsmensch bin, wäre das finanzielle Risiko einer Krankheit durch eine BU abgesichert. Und die denkbare Kürzung der GRV zu einer reinen Einheitsrente durch eine private RV. Beides wurde zu Zeiten abgeschlossen, als es in D noch keine ETFs gab.

Das Rentenalter mag sich ändern, aber muss man, wenn man vorher schon eine grobe Übersicht über seine Finanzen hat, zwingend bis zum offiziellen Rentenalter arbeiten? U.U. ist die Sparrate ja vorher auf Grund von positiver Marktentwicklung so gut, dass man bei einer passenden Übersicht schon früh genug umgeplant hätte, wenn man nur gewusst hätte, dass das Geld auch dann ausreicht.

Wie ich schrieb, sind die eingegebenen Werte rein fiktiv, um ein paar interessante Konstellationen zu zeigen.

Welche interessanten Konstellationen wolltest Du denn zeigen?

Jeder kann eingeben, was er will oder mein Arbeitsblatt so komplex oder einfach modifizieren, wie er will.

Das ist bei derlei Spreadsheets in der Cloud so. Das ändert nichts daran, daß ein solches Spreadsheet erklärungsbedürftig ist (wenn man denn wirklich anderen Leuten damit etwas demonstrieren wollte).

Mir ging es darum, prinzipiell zu zeigen, wie man für unterschiedliche Lebensphasen (z.B. in Arbeit, Privatier vor Rente, in Rente) und viele Aspekte wie Gehalt, Alg, KV, Ausgaben, ... und deren Veränderungen über die Zeit, die Entwicklung über die Jahre simulieren kann. Mir hat das sehr geholfen, um zu verstehen, was sich wie auf meine finanzielle Situation auswirkt.

Das mag schon sein. Wenn man sich selbst so etwas baut, lernt man eine Menge dabei. Wenn man aber ein fertiges Sheet vorgesetzt bekommt, braucht man dazu Erläuterungen.

Meine ernstgemeinte Frage geht auch an pmeinl: lohnt sich das oder ist das mehr Hobby, weil es Euch auch Spaß macht und ggf. Beruhigt?

Ich mache das zum Spaß. Also, eine Excel-Tabelle für die ETF-Käufe müsste ich so oder so führen, aber alles andere mache ich einfach nur, weil ich gerne möchte.

Ich habe damit angefangen, als wir unsere Wohnung gekauft haben. Es lag eine recht lange Zeit zwischen Kaufvertrag, Kaufpreiszahlun und Übergabe, Makler, Notar und Grundbuch waren aber direkt fällig, der Beginn der Ratenzahlung war bei Bank und KfW unterschiedlich, die Voreigentümer haben uns noch längere Zeit eine Nutzungsentschädigung gezahlt, dazu kamen noch Änderungen beim Gehalt mit Elterngeld etc… Da habe ich dann angefangen, das mal alles in Excel aufzuschreiben, einfach um da den Überblick zu behalten und bin aus Spaß dabei geblieben und habe immer weitergemacht.

Warum ? Kannst du doch hier.

ok. Dachte nur, das man im Thread nur das diskutiert, was die Überschrift hergibt.

Also: ich schwanke zwischen Xtrackers MSCI World UCITS ETF 1C (ISIN: IE00BJ0KDQ92) und iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983). Beide sind sich sehr ähnlich. Habe auch den ETF-Vergleich von https://extraetf.com/de/etf-compari…E00BJ0KDQ92-etf bemüht.

Ist es egal, ob ishares oder xtrackers? oder hat jemand mit einem Anbieter schlechte Erfahrungen gemacht? Habe hier gelesen, das jemand schrieb "ishares nie wieder", war aber keine Begründung dabei.

Danke für Eure Einschätzung!

Wirklich schlechte Erfahrungen haben viele mit Amundi gemacht, Stichwort Fondsverschmelzungen und steuerpflichtige Änderung des Domizils. Bei ishares gibt es Fonds, deren TER nicht gesenkt wurde, für Neukunden wurden neue ETFs mit besseren Konditionen aufgelegt und Altanleger müssten Steuern zahlen bei einer Umschichtung. Letzteres gab es auch noch bei anderen Fondsgesellschaften (Xtrackers?), bin mir aber nicht sicher bei welchen.

Grundsätzlich ist der MSCI World als Basisindex für eine Anlage geeignet. Der ETF ist allerdings ohne Entwicklungsländer und die Unternehmensgröße beschränkt sich auf Großunternehmen. Alternativ kämen auch etwas breiter aufgestellte Indices in Frage wie beispielsweise der FTSE All World oder noch breiter der MSCI ACWI IMI.

Was die konkrete Wahl eines ETF zum MSCI World angeht, würde ich mir unter anderem die Historie zur Trackingdifferenz anschauen.

Xtrackers MSCI World UCITS ETF 1C (IE00BJ0KDQ92) - ETF Tracking Differences and Performance

Es gibt aber noch weitere Aspekte, die Du für Dich bewerten solltest wie beispielsweise

- Kosten / Trackingdifferenz

- Wertpapierleihe

- Art der Replikation

- Größe des ETF

- Größe der Fondsgesellschaft

- Thesaurierung/Ausschüttung

- Alter des Fonds

- Bei welchem Broker kann ich den Fonds kostengünstig erwerben

Ich würde aktuell den Invesco FSTE All World bevorzugen.

Für mich hat sich der Aufwand definitv gelohnt. Durch das Einlesen in die Materie hat sich über die ersten 3 Jahre nicht nur mein geplanter Rentenbeginn von ursprünglich 67 auf 65, und am Ende auf 63 (mit Abzügen) verschoben. Mir wurde auch klar, dass GRV+BAV (nach allen Abzügen, soweit man das 13-17 Jahre im Voraus abschätzen kann), meinen benötigten Lebensunterhalt decken werden.

Also wird das sonstige Vermögen ein schönes Zubrot, das für Hobbies u.U. auch nötig, zum Überleben aber nicht erforderlich wird.

So ähnlich sieht es auch bei mir aus.

Bevor ich mich mit meinen Finanzen und ETF-Sparplänen auseinander gesetzt habe, war der Weg eigentlich vorgegeben: Arbeiten bis zur Rente (67) und dann dank der Ersparnisse und meiner alten Versicherungen ein 'Rentnerleben' mit einigen Goodies.

Durch die gewonnenen finanziellen Möglichkeiten hast sich der Fokus jetzt aber verschoben. Jetzt peile ich die Rente mit 63 (und Abschlägen) an. Ob das dann in knapp 10 Jahren klappt? Keine Ahnung!

Aber ich habe mir zumindest die (finanzielle) Möglichkeit dafür geschaffen dieses Ziel überhaupt ins Auge fassen zu können. Und im schlimmsten Fall, muss ich halt doch länger arbeiten als bis 63. Aber selbst, wenn ich erst mit 66 aufhören könnte, hätte ich immer noch ein Jahr gewonnen. Und allein dafür hätte es sich schon gelohnt!

Also einfach mal investieren was so geht, ohne das Leben im hier und jetzt zu vernachlässigen, und dann mal schauen was später dabei herauskommt.

Also einfach mal investieren was so geht, ohne das Leben im hier und jetzt zu vernachlässigen, und dann mal schauen was später dabei herauskommt.

Gerade diesen Aspekt sollte man m.E. nicht vernachlässigen. Als Enddreißiger sehe ich bei mir doch vermehrt Leute, die das hier und jetzt ausblenden und fast schon Frugalisten sind. Man will ja auch nicht der Reichste auf dem Friedhof sein.

Den Spagat zwischen Leben heute und Vorsorgen für Morgen ist sicherlich nicht leicht aber vor allem eins: höchstpersönlich.

ok. Dachte nur, das man im Thread nur das diskutiert, was die Überschrift hergibt.

Also: ich schwanke zwischen Xtrackers MSCI World UCITS ETF 1C (ISIN: IE00BJ0KDQ92) und iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983). Beide sind sich sehr ähnlich. Habe auch den ETF-Vergleich von https://extraetf.com/de/etf-compari…E00BJ0KDQ92-etf bemüht.

Ist es egal, ob ishares oder xtrackers?

Es ist im Prinzip egal.

Xtrackers ist die Deutsche Bank und ishares Blackrock aus den USA.

Bei mir gibt es nach den deruptiven Auftritten in den USA keine ETF von US-Unternehmen mehr im Depot.

Deutsche Bank unf UBS, sind ok. Ein Foristy wies mit Recht auf den guten und günstigen von HSBC hin.

Xtrackers hat einen günstigen und guten mit TER von 0,12 %, der wegen TD - 0,15 quasi gar nichts kostet. Allerdings ausschüttend.

Den haben meine Kinder.

Liebe Julia,

noch ein kleiner Nachklapp:

Ich weiß jetzt nicht, bei welcher Bank du deinen Sparplan starten möchtest.

Hängt dann davon ab, welche MSCI World dort sparplanfähig sind.

Alles anzeigenEs ist im Prinzip egal.

Xtrackers ist die Deutsche Bank und ishares Blackrock aus den USA.

Bei mir gibt es nach den deruptiven Auftritten in den USA keine ETF von US-Unternehmen mehr im Depot.

Deutsche Bank unf UBS, sind ok. Ein Foristy wies mit Recht auf den guten und günstigen von HSBC hin.

https://extraetf.com/de/etf-profile/IE000UQND7H4

Xtrackers hat einen günstigen und guten mit TER von 0,12 %, der wegen TD - 0,15 quasi gar nichts kostet. Allerdings ausschüttend.

Den haben meine Kinder.

Danke, gucke mir beide mal an. Habe mich bei meiner Auswahl von Finanztip, Kosten und handelbar bei der ING oder Smartbroker leiten lassen.

Welche interessanten Konstellationen wolltest Du denn zeigen?

Das ist bei derlei Spreadsheets in der Cloud so. Das ändert nichts daran, daß ein solches Spreadsheet erklärungsbedürftig ist (wenn man denn wirklich anderen Leuten damit etwas demonstrieren wollte).

Das mag schon sein. Wenn man sich selbst so etwas baut, lernt man eine Menge dabei. Wenn man aber ein fertiges Sheet vorgesetzt bekommt, braucht man dazu Erläuterungen.

Wenn man aber ein fertiges Sheet vorgesetzt bekommt, braucht man dazu Erläuterungen.

Gerne erläutere ich mein Arbeitsblatt zur detaillierten Planung etwas. Wollte nicht so viel dazu schreiben, um den Thread der Erstellerin nicht zu "entführen".

Meine Excel Arbeitsblätter lassen sich herunterladen, um sie lokal frei anpassen zu können, via File > create a copy > download a copy. Die runtergeladenen *.xslx Dateien lassen sich vermutlich auch mit den meisten anderen Tabellenkalkulations-Apps bearbeiten.

Eigentlich sollten die Eingabefelder (blau) auch online Änderungen zulassen, ohne Auswirkungen auf andere, gleichzeitige Nutzer, aber wegen Änderungen in OneDrive oder Excel Online funktioniert das manchmal nicht sauber.

Habe die Arbeitsblätter hier neu mit Schreibschutz verlinkt, damit gleichzeitige Nutzer sich mit ihren Änderungen nicht in die Quere kommen:

Detaillierter Finanzplan Ruhestand

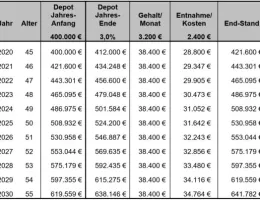

Der Grundgedanke ist im Post des Privatiers beschrieben: Für jedes Jahr gibt es eine Zeile mit Vermögen am Jahresanfang, Einnahmen, Ausgaben und als Saldo Endstand. Der Endstand eines Jahres wird als Vermögen am Jahresanfang des Folgejahres übernommen.

Mein Arbeitsblatt ist aus einer rentenlastigen Planung mit Investitionen und Immobilien als Zubrot entstanden. Für mehr investitonsgetriebene Planungen würde man die Reihenfolge der Spalten und die Detaillierung anders gestalten.

Um verschiedene Lebensphasen abzubilden, kann man links im Kopfbereich das Jahr des geplanten Ruhestands und das Jahr des Renteneintritts angeben. Bis zum Ruhestandeintritt wird das Gehalt berücksichtigt. Erst ab Renteneintritt die Rente. Gehalt und Rente gleichzeitig habe ich bei der Erstellung nicht vorgesehen (obwohl vorzeitiger Renteneintritt und gleichzeitig weiterarbeiten eine gute Alternative sein kann, siehe (Früh)Rente plus Job kann sich lohnen), aber man kann das Gehalt einfach in der Ruhestandsphase manuell eintragen, oder die Formeln ändern.

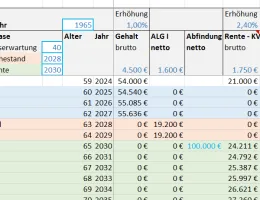

Gibt man z.B. in Eintritt Ruhestand und Eintritt Rente 2028 und 2020 ein, ergibt sich folgendes Bild der Lebensphasen:

Die Eingabe der Restlebenserwartung bewirkt die Markierung der Zeile mit dem erwarteten Lebensende "Habe Fertig". Man sieht aber auch die Entwicklung der Werte in den nachfolgenden Jahren.

Weitere Eingabefelder sind: Gehalt, ALG, Abfindung, Rente ohne KV Anteil, Tagesgeld (oder andere risikoarme Anlagen wie Geldmarktfonds), Mieteinnahmen, Steuern (einstellbar: steuerfreier Anteil der Rente, abziehbare Vorsorgeaufwendungen, Durchschnittssteuersatz), KV+PV, Ausgaben.

KV+PV haben eine extra Spalte, damit man ihre Beitragsentwicklung simulieren kann. Für freiwillig GKV-Versicherte und privat Versicherte zahlt die DRV einen Zuschuss auf den KV-Beitrag, aber nicht auf den PV-Beitrag, deshalb die Spaltenübreschrift "KV-Anteil + PV); Pflichtversicherte tragen einfach ihren Beitragsanteil für KV + PV ein.

Der Jahres-Saldo wird berechnet.

Für einige Spalten wie Rente, Inflation, ... ist eine prozentuale Veränderung eingebbar. Für manche habe ich diese Werte in einer separaten Spalte jährlich überschreibbar gemacht. Bei Ausgaben gibt es eine zusätzliche Spalte, in der man prozentuale Reduzierungen im Alter eingeben kann.

Rechts vom Jahres-Saldo lassen sich Angaben machen zu Depot-Anlagen, -Entnahmen und Rendite. Unter Zufluss kann man erwartete Zuflüsse von Aussen (z.B. Erbschaften) eintragen. Das alles fließt auch in den Jahres-Saldo ein.

Die Spalten Verzehr geben einen Überblick zum Verzehr bzw. Wachstum des Gesamtvermögens.

Bei Immobilie kann man die Werte von Immobilien und Verkäufe in bestimmten Jahren eingeben. Auch das fliest in den Jahres-Saldo ein.

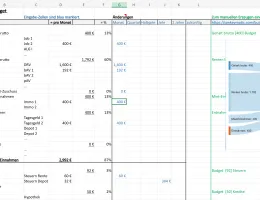

Zur Abschätzung meiner Ausgaben nutze ein separates Arbeitsblatt:

Mit interessanten Konstellationen meinte ich: Die Eingaben im verlinkten Arbeitsblatt zeigen Lebensphasen mit Gehalt, ALG-Bezug, den Einfluss von Abfindung, Renten mit Erhöhungen, Bankeinlagen mit Verzinsung, Mieteinnahmen, Ausgaben mit Inflation, Auswirkung von Steuern und Entwicklung der KV-Beiträge. Mit Depotentnahmen und Hausverkauf ist das Vermögen zum Lebensende aufgebraucht. Nimmt man das Haus raus, oder das Depot, oder erhöht die Ausgaben, dann ist man früher pleite. Wie Achim Weiss richtig feststellte, passen die Mieteinnahmen nicht zum Wert des Hauses - aber darauf kommt es hier nicht an, habe einfach überall Werte eingegeben, mit denen man spielen kann, als Start so, dass Musterfrau am Lebensende pleite ist.

Meine ernstgemeinte Frage geht auch an pmeinl: lohnt sich das oder ist das mehr Hobby, weil es Euch auch Spaß macht und ggf. Beruhigt?

Ohne ein Arbeitsblatt mit detaillierter Planung über die Jahre hätte ich nicht verstanden, wie die Aspekte meiner Finanzen über die Zeit zusammenwirken. Ich musste berücksichtigen: vorzeitiger Renteneintritt, Gehalt, ALG, Abfindung, Rente, Inflation, Ausgaben (insbes. Miete), Erbschaft Geld, Wertpapierdepot, Bankeinlagen, Erbschaft Elternhaus.

Beim Durchgehen meines Arbeitsblattes mit Bekannten zeigte sich, dass manche zum ersten Mal in ihren Leben nachdachten über die Unterschiede von Bruttoeinnahmen und zu versteuerndem Einnahmen, Spitzensteuersatz und Durchschnittssteuersatz, Bruttozinsen und Nettozinsen, über den Einfluss von Inflation und Rentensteigerungen oder erfuhren, dass als Pflichtversicherter in der GKV ihr KV+PV Beitragsanteil von der Rente einbehalten wird (und Beitragserhöhungen den Auszahlbetrag reduzieren) oder dass die Rente nachträglich auf Basis des Jahressteuerbescheides verteuert wird und man ab 400€ Steuer pro Jahr eine vierteljährliche Vorauszahlung leisten muss. Auch über ihre Ausgaben und deren Entwicklung über die Lebensphasen hatte sich mancher noch nie Gedanken gemacht.

Auf all so was stößt man, wenn man versucht, das Arbeitsblatt zu verstehen, auszufüllen oder zu modifizieren.

Manchem mag natürlich eine grobe Planung wie meine Bierdeckel-Planung ausreichen, oder nachdenken und mit einigen Rechnern simulieren.

Das mit dem "beruhigen" ist ein interessanter Aspekt. Mir macht es Spaß, Alternativen durchzuspielen, auch über Worst-Case-Szenarien nachzudenken. Damit habe ich, sobald (wie immer) Unerwartetes eintritt, schon mal darüber nachgedacht und kann leichter entscheiden. Insofern beruhigt mich das - aber nicht, weil ich die Illusion habe, die Zukunft würde entsprechend meinen Planungen verlaufen "Planung ist der Ersatz des Zufalls durch den Irrtum", sondern weil ich so gut wie möglich verstehe, wie mein beplanter Bereich tickt. Ich kenne aber einige, denen viele Alternativen und Unsicherheiten oder gar Nachdenken über mögliche Fehlschläge nur Angst machen.

Und ja, ich codiere gerne und spiele gerne mit Excel - leider lässt mein Hirn merklich nach und ich mache jetzt viele Fehler.

Alles anzeigenXtrackers ist die Deutsche Bank und ishares Blackrock aus den USA.

Bei mir gibt es nach den deruptiven Auftritten in den USA keine ETF von US-Unternehmen mehr im Depot.

Deutsche Bank unf UBS, sind ok. Ein Foristy wies mit Recht auf den guten und günstigen von HSBC hin.

https://extraetf.com/de/etf-profile/IE000UQND7H4

Xtrackers hat einen günstigen und guten mit TER von 0,12 %, der wegen TD - 0,15 quasi gar nichts kostet. Allerdings ausschüttend.

Den haben meine Kinder.

komme nochmal auf Deinen Post zurück.

Ich tendiere auch eher zu einem Deutschen Unternehmen. Wobei ich denke, ich investiere ja mit dem ETF dennoch großzügig in die US-Wirtschaft. Aber das muss, sonst wenig Rendite.

Kannst Du mir nochmal erläutern, wie Du das meinst "TER von 0,12 %, der wegen TD - 0,15 quasi gar nichts kostet". TER sind die Kosten und TD bildet die Abweichung im Verhältnis zum Index ab. Ich verstehe, dass Du die reinen Zahlen saldierst. Aber dann hört es bei mir auf. Danke für die Erleuchtung ![]()