Was auch immer sie machen, es ist nicht gut.

Roboadviser

-

Geranie -

29. Juli 2025 um 16:55 -

Erledigt

-

-

Investieren Robo-Advisor in "gängige" ETFs? Also hat man ggf. ein Problem, wenn man vom Robo-Advisor weg zu einem normalen Broker möchte, dass da irgendwelche Fonds dabei sind, die bei einem anderen Broker nicht handelbar sind? Wenn da intern ein ständiges Rebalancing vor sich geht, ist das irgendwie sichtbar, so dass man die steuerlich relevanten Anschaffungsdaten sieht / nachvollziehen kann?

Ja, zumindest bei Scalable sind es passive ETFs der üblichen Anbieter. In den vergangenen vier Monaten, länger läuft es noch nicht, hat der Roboadviser nichts geändert, von ständigem hin und her ist also keine Rede. Jede einzelne Transaktion wird mit Datum aufgelistet.

Da alle ETF auch Geld kosten, geht es beim Roboadvising tatsächlich nur um die etwa 0,5%, die der Service kostet.

Ich denke, das Kostenproblem liegt eher bei den 3-5% der aktiven Fonds und ja gerne auch mal ein Prozentsatz bei jeder Sparrate und weniger bei den 0,5%, die der Wald-und-Wiesen-Roboadviser kostet. -

Was auch immer sie machen, es ist nicht gut.

"machten es bisher" nicht gut bzw. schlechter als eine reine Gewichtung nach MCAP in einem einzigen IMI ETF.

Spannend fände ich wirklich was passiert, wenn es sich jetzt mal dreht, ob dann der Robo den ACWI IMI für 10a outperformed oder nicht...da sind die Zeiträume eben zu kurz dafür oder man müsste besser verstehen, nach welchen Kriterien die da anders gewichten...irgendwas hat sich der gute Robo ja dabei gedacht bei dem Mix aus All World und den zugemischten EM und small caps...Aber ich behaupte, er ist mit der Underperformance in guter Gesellschaft, ganz viele auch hier, haben doch in den letzten Jahren EM und Small Caps im Portfolio übergewichtet im Vergleich zu einem ACWI (IMI), eben weil die USA selbst da so ein Klumpen geworden sind, aber bisher hat er sich halt noch nicht aufgelöst der gute Klumpen, sondern wurde immer noch größer...

Edit: jetzt kommts mir erst. Über der Grafik der Robo Performance steht:

"Hier sehen Sie die Entwicklung Ihrer 1.000 €, hätten Sie im Januar 2014 in dieses Portfolio investiert. (Monatlicher Sparbetrag nicht einberechnet)

Das gilt ja nur, wenn es genau dieses Portfolio seit 2014 gegeben hätte und es sich auch nicht verändert hätte....seit wann gibt es denn den Robo? Und sicher schichtet der doch mal um in z.b. günstigere ETFs oder gewichtet eben anders...man kann also gar nicht sagen, wie die echte Entwicklung eines echten Portfolios seit Robo Start wirklich war...das machts ja noch komplizierter bzw. überhaupt nicht mehr vergleichbar...kann gut sein, dass in Realität der Unterschied nicht so groß ist und die Gewichtung Richtung EM erst in letzter Zeit erhöht wurde, aber hier wird so getan, als würde die aktuelle Gewichtung seit Anfang an gelten...schwierig

-

das machts ja noch komplizierter bzw. überhaupt nicht mehr vergleichbar...

Ein hoher Grundsatz bei der Anlage ist doch: investiere nur in ein Produkt, was du auch selbst verstehst.

Mit den Robo´s hat die Finanzwelt ein Produkt entwickelt, was mMn Folgendes suggeriert:

"Hey, lieber LEO, du musst gar nicht so genau wissen, was ich mache, denn das Investieren ist sooooooo unheimlich kompliziert. Bevor du dir die Finger da verbennst, lass mich das übernehmen.

Scheinsicherheit vom Feinsten.

Natürlich siehst du als Kunde, welche ETFs ge- und verkauft wurden. Aber ein bisschen "Marketing-Voodoo" ist da für mein Daherhalten auch dabei. Kritiker würden dazu sagen Intransparenz.

-

man kann also gar nicht sagen, wie die echte Entwicklung eines echten Portfolios seit Robo Start wirklich war...

In der Corona-Krise haben sich jedenfalls einige Robo Advisor nicht mit Ruhm bekleckert (ich meine mich zu erinnern, das war vor allem Scalable, aber bin mir nicht mehr sicher). Am Tiefpunkt verkauft und den darauf folgenden Anstieg nicht mitgenommen.

Ich vermute, die meisten Robo Advisor werden heute für dieses Szenario anders programmiert sein, aber wer weiß, ob nicht nochmal ein Szenario kommt, in dem der Robo Advisor genau falsch umschichtet. Man hat eben keine Kontrolle darüber und auch keine Einsicht in die Algorithmen / Kriterien, nach denen umgeschichtet wird.

-

In der Corona-Krise haben sich jedenfalls einige Robo Advisor nicht mit Ruhm bekleckert (ich meine mich zu erinnern, das war vor allem Scalable, aber bin mir nicht mehr sicher). Am Tiefpunkt verkauft und den darauf folgenden Anstieg nicht mitgenommen.

Ich vermute, die meisten Robo Advisor werden heute für dieses Szenario anders programmiert sein, aber wer weiß, ob nicht nochmal ein Szenario kommt, in dem der Robo Advisor genau falsch umschichtet. Man hat eben keine Kontrolle darüber und auch keine Einsicht in die Algorithmen / Kriterien, nach denen umgeschichtet wird.

Man muss da natürlich unterscheiden, ob die Robos einen aktiven Ansatz haben oder stumpf nach vorgegebener Allokation gewichten.

-

Man muss da natürlich unterscheiden, ob die Robos einen aktiven Ansatz haben oder stumpf nach vorgegebener Allokation gewichten.

Und damit setzt sich der unbedarfte Anleger, der sich am liebsten gar nicht kümmern möchte und keine Ahnung von Finanzen / Geldanlage / Aktien-ETFs bzw. -Fonds hat auseinander?

Wer sich mit diesen Themen auseinandersetzt, der schafft es auch, selbst zu entscheiden, welchen Welt-ETF er besparen möchte.

-

Und damit setzt sich der unbedarfte Anleger, der sich am liebsten gar nicht kümmern möchte und keine Ahnung von Finanzen / Geldanlage / Aktien-ETFs bzw. -Fonds hat auseinander?

Wer sich mit diesen Themen auseinandersetzt, der schafft es auch, selbst zu entscheiden, welchen Welt-ETF er besparen möchte.

Nein. Derjenige hat nämlich ziemlich sicher keine Ahnung. Sonst würde er keinen Robo nutzen.

Volle Zustimmung.

-

Also ich bespare jetzt seit dem Start des Scalable Smart Invest-Angebots bei der ING aus Spaß und Neugier zwei Robo-Adviser-Strategien mit der Mindestsumme.

Ich wollte einfach mal mit wenig Einsatz „Robo at work“ beobachten und ich muss sagen, die machen das echt gut.Finanztipp sagt uns immer, dass eine TER von 0,1 oder 0,5 völlig egal ist, weil es sich kaum auswirkt, da will ich bei den 0,5 für die Roboadviser auch keine strengeren Maßstäbe ansetzen.

Wer es maximal faul will, sich bei steigenden Summen einfach keine Gedanken um Rebalancing machen will, kann bei Angeboten wie bei Scalable sicher bedenkenlos zugreifen.

Gedanken um das eigene Geld sollte man sich aber machen!

Und spätestens, wenn man so etwas nicht nur ein 'paar Monate' macht, sondern Jahre oder gar Jahrzehntelang spielt es auch eine Rolle, ob ich einen ETF habe, der 0,2% kostet oder einen Robo, der neben der ETF Gebühr dann nochmal 0,4-0,6% p.a. zusätzlich kostet.Das Rebalancing mag so ein Robo automatisch durchführen, aber soweit mir bekannt dürfte das mit dem Rebalancing bei keinen Robo ohne Steuerereignis gehen. Daher sollte man evtl. vorher mal etwas über die eigene (langfristige) Geldanlage nachdenken. So kann man z.B. mit einem Multi-Asset ETF bzw. Fonds auch mit nur einem Produkt ein Portfolio aufbauen, dass 2-3 Assets in diesem einen Produkt enthält. Und das Umschichten zischen den Assets in diesem Produkt erfolgt dann auch völlig automatisch und sogar ganz ohne evtl. Steuerzahlungen, die bei einem Robo anfallen können.

Noch dazu gelten dann Teilfreistellungen auf den ganzen Fonds/ETF und nicht nur auf die Aktien-ETF im Robo-Depot, sondern auf alle Assets in dem Fonds/ETF.

Solche Muti-Asset-Produkte sind z.B. die Life Strategy ETF von Vanguard oder der ARERO-Fonds. -

Gedanken um das eigene Geld sollte man sich aber machen!

Und spätestens, wenn man so etwas nicht nur ein 'paar Monate' macht, sondern Jahre oder gar Jahrzehntelang spielt es auch eine Rolle, ob ich einen ETF habe, der 0,2% kostet oder einen Robo, der neben der ETF Gebühr dann nochmal 0,4-0,6% p.a. zusätzlich kostet.Das Rebalancing mag so ein Robo automatisch durchführen, aber soweit mir bekannt dürfte das mit dem Rebalancing bei keinen Robo ohne Steuerereignis gehen. Daher sollte man evtl. vorher mal etwas über die eigene (langfristige) Geldanlage nachdenken. So kann man z.B. mit einem Multi-Asset ETF bzw. Fonds auch mit nur einem Produkt ein Portfolio aufbauen, dass 2-3 Assets in diesem einen Produkt enthält. Und das Umschichten zischen den Assets in diesem Produkt erfolgt dann auch völlig automatisch und sogar ganz ohne evtl. Steuerzahlungen, die bei einem Robo anfallen können.

Noch dazu gelten dann Teilfreistellungen auf den ganzen Fonds/ETF und nicht nur auf die Aktien-ETF im Robo-Depot, sondern auf alle Assets in dem Fonds/ETF.

Solche Muti-Asset-Produkte sind z.B. die Life Strategy ETF von Vanguard oder der ARERO-Fonds.Ja, man kann vieles machen, wenn man es möchte. Ich kann mir aber gut vorstellen, dass es dennoch nicht wenige gibt, die auch am Wenigen kein Interesse haben und deswegen ist für solche Menschen das dann ein gutes System.

Allemal besser, als sich vom örtlichen Sparkassen-Azubi ne Hand voll aktiver Fonds aufschwatzen zu lassen.Roboadviser sind ein niedrigschwelliges Angebot für nun wirklich sehr überschaubare Kosten.

-

Ich kann mich da bei Rudi Ratlos und dem Robo der Deutschen Bank erinnern, dass da gnadenlos steigende Teilmärkte abverkauft wurden.

-

Ich kann mich da bei Rudi Ratlos und dem Robo der Deutschen Bank erinnern, dass da gnadenlos steigende Teilmärkte abverkauft wurden.

Ja, und ich bin ja kein Fan von Autos, die muss man j alle mit der Handkurbel starten… 😉

Überzeichnet, ich weiß, aber auch KI wird besser. Ich setze ja hauptsächlich auf selbst ausgewählte ETF und das bisschen Robo ist die Befriedigung von Neugierde. Aber bloß weil mir eine Sache nicht schmeckt heißt ja nicht, dass sie andere nicht dennoch lecker finden. 🤷🏻♂️

-

Wie soll man so was auch lecker finden?

BeitragRE: Roboadviser

Quirion zeigt was an Performance möglich ist!

Beim ihrem starken Portfolio 100/0, also wohl 100% Aktienquote:

Vergleich MSCI World:

Sieht ähnlich aus, oder? Ca 240% vs. 257%

Bloß fängt Quirion in der Grafik bei 100% an!!!

Es bleibt also nur eine ca. 140% Rendite vs. 257% Rendite. Hoppla Bernd12330. Juli 2025 um 09:03

Da muss man ja schon an Geschmacksverirrung leiden. -

Ich kann mir aber gut vorstellen, dass es dennoch nicht wenige gibt, die auch am Wenigen kein Interesse haben und deswegen ist für solche Menschen das dann ein gutes System.

Die Krux ist ja doch leider, dass diejenigen, die dort anlegen, genau DAS aber gar nicht selbst beurteilen können und dem Marketing-Blabla irgendeines Robos Glauben schenken.

WIR hier können das einschätzen und uns das Urteil erlauben, dass es es besser ist als nichts und in meinen Augen eine Art 1B Lösung darstellt.

Aber jemand der absolut keine Ahnung hat und sich diese auch nicht aneignen will, vertraut blind darauf, dass er sich schon einen guten Robo ausgesucht haben wird und dieser die Finanzen für ihn regelt. Naiv und ironischer Weise auch irgendwie anmaßend.

-

Die Krux ist ja doch leider, dass diejenigen, die dort anlegen, genau DAS aber gar nicht selbst beurteilen können und dem Marketing-Blabla irgendeines Robos Glauben schenken.

Richtig, das ist das Hauptproblem. Wer versteht schon, was es bedeutet, wenn sein Robo mit Value-at-risk arbeitet? Und welche der Robos kommunizieren das klar?

Wer seinen Robo und die daraus entstehenden Risiken versteht, kann auch gleich seine 1, 2, 3 ETF selbst kombinieren.

-

DANKE für die Antworten.

Tatsächlich habe ich mich für MSCI ACW entschieden und statt Tagesgeld bei XTR OV.RATE SW.1C angelegt.

So war die Empfehlung bei Finanztipp. Danke dafür!

Quirion läuft noch weiter. Habe nicht den Mut, alles ins Depot bei DKB zu geben, bzw. in einen einzigen ETF.

Tatsächlich befürchte ich, dass Pflegekosten später so hoch werden, dass ich weiter sparen muss.

-

"Hey, lieber LEO, du musst gar nicht so genau wissen, was ich mache, denn das Investieren ist sooooooo unheimlich kompliziert. Bevor du dir die Finger da verbennst, lass mich das übernehmen.

Scheinsicherheit vom Feinsten.

ich sehe es nicht gaaaanz so kritisch, aber selber machen ist natürlich besser....

was heute schon recht weit verbreitet ist, dass die direkten Bankprodukte einfach viel zu teuer sind...bei den Riester Dingern weiß das z.b. inzwischen quasi jeder. Dass die "Banken Fonds" halt auch sehr teuer sind und ETFs die günstigere Lösung sind, ist evtl. noch nicht ganz weit verbreitet, aber doch schon auch.

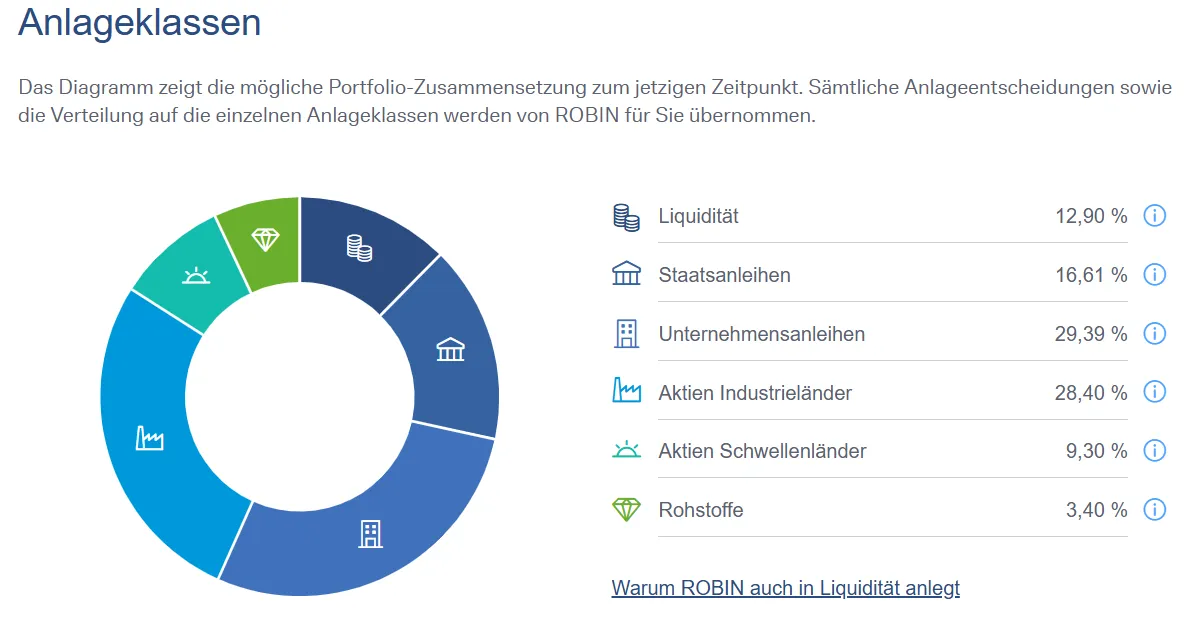

So, also was tun als jemand der jetzt sparen/anlegen will, aber echt keine Ahnung hat? Überall schwirren zig ETF "Empfehlungen" rum, aber so einfach und gleihzeitig sicher wie man evtl. sogar noch auf Finanztip liest kann es doch auch nicht sein und überall hört man "Aktien Industrieländer & Schwellenländer, aber auch Staatsanleihen, Unternehmensanleihen, Rohstoffe"...sollte irgendwie alles dabei sein.

Dann hört man in "Wirtschaft vor 8 im Ersten" ggf noch: "Aktienmarkt USA sehr hoch bewertet", "Schwellenländer wichtig, aber China doof und Indien toll aber auch schon teuer"...usw usf...verstehe schon dass man da verunsichert ist und sich fragt, wie soll ich da die richtige Entscheidung wissen/treffen.

Hab eben mal wieder Robin von der DB durchgespielt. Die machen das nicht schlecht, nehmen Dich an die Hand und führen Dich durch. Erst mal wird erklärt was das alles ist, dann werden Deine Finanzen abgefragt, dann das Risiko erklärt und dann kann man sich entscheiden, welches Risiko man eingehen möchte....so im groben, aber ist echt gut und ausführlich gemacht finde ich...

Dann kommt die "innovative computergestützte Robin Anlagestrategie" und macht daraus was für Dich, das auch noch von "echten" Experten geprüft und sogar immer wieder nachjustiert wird falls das nicht passen sollte bzw. sich etwas ändert am Markt

Für den höchsten Risikolevel den man da angeben kann (eigentlich heißt es 20% value at risk aufs Jahr mit 95% confidence wäre das höchste, aber man kann den Schiebregler dann doch bis auf 34% ziehen):

Dann schaut das so aus bei 34% potentiellem Verlustrisiko/a:

und bei 17% Risiko (also genau die Mitte, 8% wäre aber das Minimum an Risiko das man machen muss) dann so

Ich kann schon verstehen dass das Leute anspricht. Alles abgedeckt was man so haben sollte und auch gewichtet, passt zu mir und meinem Risiko, wenn was ist wird automatisch umgeschichtet auch noch von Experten geprüft, man muss sich nicht kümmern oder auskennen. Einmalbetrag rein und Sparplan drauf und fertig.

Die ETF Kosten sind gering (angeblich 0,15%) wie es immer heißt dass man das so machen soll und für die gesamte "Vermögensverwaltung" werden auch "nur" 0,75% fällig und sind schon ok, wenn einem die Experten das komplett abnehmen was man da ständig bewerten und anpassen muss ...was sind da schon 0,75% dafür, da kostet ja jeder DWS Fonds viel mehr.

Otto-Normalo denkt sich, ich hab halt keine zig Mio dass ich zur völlig persönlichen Vermögensberatung gehen kann wie es die ganz Reichen machen, also nehm ich doch den Mittelweg ...günstige ETFs wie jeder sagt aber doch Profi Know How wenn auch standardisierter als total individuell auf 100 Mio zugeschnitten.

Natürlich ist das Sch... teuer und lieferte die letzten Jahre viel weniger Rendite als ein simpler All World und Staatsanleihen mit Verteilung 60/40 zu quasi Null kosten.

Aber man muss eben erst mal soweit kommen, dass man sich a) diese EINFACHHEIT bei der Geldanlage traut um die Kosten zu sparen und b) das dann auch noch selber dauerhaft macht und beibehält und eben nicht rumschraubt wie alle immer sagen dass man das tun muss.

Robin ist hier so das Mittelding das scheinbar alle Probleme zu überschaubaren Kosten löst.

Wer hier im Forum landet traut sich oft diese Einfachheit zu (ob es mit dem sturen Durchhalten immer so weit her ist lassen wir mal offen) , aber das ist eben nur ein Bruchteil der Normalos da draußen.

Von daher seh ich das auch als Win-Win...Win für die Banken, Win aber auch für Leute, die sich das eben nicht zutrauen und so ggf sogar länger bei der Stange bleiben, als wenn sie selber anfangen würden.

edit: jetzt erst gelesen

Quirion läuft noch weiter. Habe nicht den Mut, alles ins Depot bei DKB zu geben, bzw. in einen einzigen ETF.

das ist das beste Bsp. Nicht den Mut alles in einen ETF...Nicht böse gemeint Geranie, diese Einfachheit muss man echt auch erst mal lernen und sich zutrauen.

-

und macht daraus was für Dich, das auch noch von "echten" Experten geprüft und sogar immer wieder nachjustiert wird falls das nicht passen sollte bzw. sich etwas ändert am Markt

Bei so einem Deutsche-Bank-Geschwätz muss man eben nur weghören.

Karlchen Klotz und Susanne Sauerbier vom Robin-Team schauen dann noch mal drüber beim Kaffee ?

Der Thread mit Rudi Ratlos war doch realistisch erhellend, wenn das Ding. z.B. mit einem Depotanteil von 2 Prozent plötzlich einen Xtrackers MSCI World kauft ..

-

Ich bin seit ca. 5 Jahren bei Quirion, weil ich nicht wirklich Finanzexperte bin.

Hat jemand Erfahrung mit Quirion und ist ein Roboadviser weiterhin empfehlenswert?

Soll man im Rentenalter dort immer noch monatlich des Sparplan füttern?

Du bist also möglicherweise LeO, wie Prof. Hartmut Walz das immer ausdrückt. Ein leicht erreichbares Opfer.

Menschliche Finanzprodukteverkäufer haben oft primär ihre Provision im Blick, das ist weithin bekannt. Dieses Problem sprechen Roboadviser an, die man mit dem Argument verkauft, daß sie

a) billiger sind als menschliche Finanzprodukteverkäufer

b) emotionslos handeln, also in Krisensituationen nicht die Nerven verlieren.Vermutlich hat Dich das überzeugt, also hast Du den Vertrag abgeschlossen.

Letzteres stimmt schon, solche Programme handeln nach vorher festgelegten Prinzipien. Suggeriert wird, daß diese Prinzipien besser sind als menschlichen Entscheidungen. Das stimmt nicht. Vor etwa 3 Jahren gab es eine Situation, von der es vorher hieß, daß sie geradezu unmöglich sei: Aktien und Renten (die typischerweise gegenläufig reagieren) reagierten höchst synchron. Früher hieß es: Wenn Aktien fallen, steigen Renten! Im Frühjahr 2022 war das anders, da fielen sowohl die Aktien, als auch die Renten.

Die Roboadviser waren so programmiert, daß sie bei fallenden Aktien dieselben verkaufen und für den Erlös Renten kaufen. Damit vergrößerten sie den Schaden für die Anleger.

Ich möchte für mich keinen Roboadviser haben, auch deswegen, weil der todsicher jedes Jahr z.B. 0,6% Gebühr kostet, die in jedem Fall weg ist.

Ich hätte den Roboadviser von Anfang an nicht engagiert.

Schaust Du Dir Dein Depot an, das nach dem Prinzip "Keep it simple!" eine möglichst geringe Anzahl ETFs enthalten sollte, stellst Du fest, daß Du eine sehr großes Zahl verschiedenster ETFs hast. Wenn Du Dich von dem Robo lösen wolltest, müßtest Du vermutlich Dein ganzes Depot umsetzen, was zumindest eine Menge Spesen kostete (Steuern auch, aber die mußt Du irgendwann ja ohnehin zahlen).

Schau Dir die Sache an; ich würde mich in Sachen Geldanlage schlaulesen (Das ist nicht so schwierig, wie viele Leute denken) und mich vermutlich vom Robo freischwimmen.

Ob Du im Ruhestand weiter sparen sollst, ist nochmal eine ganz andere Frage.

-

Ich habe neben Bitcoin, Nasdaq100 und MSCI World auch nach wie vor einen kleinen Anteil Quirion und sehe das als „Sicherheitsbaustein“ (100% Aktien) neben dem TG.

Sie machen das aus meiner Sicht ganz gut, liegen aber bei der Rendite aufgrund ihrer Streuung hinten. Dafür weniger Vola …Viele Kritikpunkte die hier genannt wurden sind richtig, aber die könnte man auch auf viele andere Produkte anwenden.

Als Einstieg oder für Nutzer die sich gar nicht beschäftigen wollen oder können vollkommen in Ordnung.

-