Wenn du probierst mit deinem Sicherheitsbaustein Rendite oberhalb der Inflation zu erzielen erhöhe deinen Renditebaustein.

Dein Sicherheitsbaustein sollte nur die maximal mögliche Rendite für „flüssiges“ Geld erzielen. Das letzte Zehntel wirst du eh nicht bekommen.

Mit dem was ich dir in Beitrag #3 geschrieben habe machst du es schon viel besser als über 90% der gesamten Anleger.

Es reicht wenn es gut ist und wird sowieso nie perfekt sein.

Ich wünsche dir gute und einfache Finanzentscheidungen.

Sicherheitsbaustein Renten ETF

-

Clueless66 -

12. Dezember 2025 um 09:25 -

Erledigt

-

-

Das ist kein Argument.

Kennzeichen eines clueless Anfragers ist, daß er das eigentliche Problem oftmals überhaupt nicht erkennt

Das hier war das Argument:

„Gute Berater drängen m.E. Beratung nicht auf. Auch nicht, wenn sie wissen oder zu wissen meinen, dass jemand besser andere Fragen stellen sollte. Diesfalls wecken gute Berater beim Gegenüber Interesse daran, weiter nachzufragen.“

Berater sind ja keine Vormunde/Sachwalter/Erwachsenenvertreter die notfalls auch mit Zwang clueless people auf den richtigen Weg bringen.

Und ansonsten gilt natürlich: : In einem Forum zu fragen heißt nicht, die Antwort zu bekommen, die man gern hören möchte.

Natürlich.

Und weil das so ist, hab ich das auch nicht kritisiert. Auch wenn du das anders empfinden magst. -

Vermute mal Real Estate (in Form vermietete Wohnimmobilien) im Portfolio ... ?

Korrekt. Wohnen und Parken. In unterschiedlichen Risikoklassen.

Finanzplanung muß ganzheitlich sein. Große Teile des Vermögens aus der Kalkulation herauszuhalten (In Deinem Fall den großen Risikobaustein, bei den allermeisten Anlegern die Altersversorgung) und dann mit dem Rest gestalten zu wollen, dürfte nicht sachgemäß sein.

Korrekt. Ich wollte aber hier nicht meine Finanzplanung ganzheitlich beschreiben. Daher nur der Hinweis, dass es noch andere Assetklassen gibt.

Was ist Deines Erachtens denn bei den Renten eine sinnvolle Langfristanlage?

Unter Langfristig versteht man immer 10+ Jahre. Ich kaufe Anleihen seit 40+ Jahren.

Oder meinst Du Duration? Das ändert sich bei meinem Anleiheportfolio je nach Markteinschätzung. Aktuell mit 3,2 Jahren im Durchschnitt (!) eher kurz, da ich von einer Versteilerung der Zinsstrukturkurve und mittelfristig leicht steigenden Zinsen ausgehe. Kann man aber auch durch einen ETF konstant lassen. Bei Aktien investiere ich ja auch prognosefrei.

Ich habe nach einer längeren Zeitreihe gesucht, die die positive Realrendite von Renten belegt. Leider habe ich keine gefunden. Hilfst Du mir auf die Sprünge?

Ich hatte ja bereits auf Kommer verwiesen, der auch nicht dem Verdacht auf tendenziöse Anleihenbevorzugung unterliegen sollte. Die Zahlen, die ich im Hinterkopf habe, habe ich auf die Schnelle nicht gefunden, aber vielleicht hilft das von ihm:

Ich bezweifle, dass man mit festverzinslichen Papieren aktuell überhaupt eine positive Realrendite erzielen kann, lasse mich aber gern von Dir eines Besseren belehren.

Ich habe dieses Jahr im Anleiheteil 4,1% erreicht. Deutlich weniger, als bei Aktien, aber schon oberhalb der Inflation. Der oben erwähnte CorpBond-ETF hat 2,8% geschafft, reicht auch gerade so. Der Geldmarkt-ETF DBX0AN übrigens 2,23%, auch nicht so weit weg.

-

Ich weiß nicht ob du dir alle Beiträge mal durchgelesen hast, ich hatte drei konkrete Fragen gestellt, natürlich habe ich keinerlei Anspruch, dass diese Fragen beantwortet werden. Ich finde es aber höchst seltsam, dass sich dreiviertel der Beiträge hier damit beschäftigen, dass ich vermutlich mit diesem oder jenem überfordert bin und ich mich mit diesen oder jenen Fragen ja überhaupt nicht beschäftigen sollte, dass ich grundsätzliche Probleme nicht erkenne etc. ...

... aber die ganzen Kommentare über mangelndes Wissen etc tun nichts zur Sache, denn meine Fragen hätten ganz einfach vollkommen wertfrei und simpel beantwortet werden können

Da kann ich mich jedenfalls nicht angesprochen fühlen, da ich in meinen Beiträgen konkret an Dich gerichtet (Nr. 17 + Nr. 20) nicht ansatzweise auch nur einen solchen Tenor verwandt hatte. In weiteren Beiträgen (Nr. 93 ff) hatte ich dagegen explizit auf andere User bzw. deren Beiträge reagiert sprich geantwortet.

Dass jetzt hier eine Finanzberatung ins Spiel gebracht wird zeigt auch wieder, dass meine Intention nicht verstanden wurde,

(nachträglich gefettet von mir)

Wie zum einen in dem betreffenden (übrigens an einen Dritten) gerichteten Beitrag (siehe Nr. 105) ganz leicht nachzulesen ist, hatte ich dort keine "Finanzberatung" sondern ausdrücklich eine Honorarberatung ins Spiel gebracht (und das auch nur beispielsweise).

Zum anderen liegt es im Auge des Betrachters, was in dem Kontext "teuer" ist bzw. als teuer empfunden wird. In nicht wenigen (bis eher ziemlich vielen) der mir bekannten Fälle (Privatanleger betreffend) wäre jedenfalls eine solche unabhängige, objektive und professionelle Beratung nicht teuer sondern eher (sehr) kostengünstig gewesen. "Teuer" ist da nämlich in der Retrospektive so manchen das Herumwerkeln an seinen privaten Finanzen gekommen (oder das schlichte Übersehen ganz wesentlicher Aspekte oder gar Basics). Zudem macht es schon von der Sache her einen Unterschied, ob es nur um einen Sparplan mit 50 € oder 100 € monatlich geht oder um sechsstellige Beträge (aufwärts).

Nur am Rande aber in dem Kontext

Dass hier einer ...

Nicht mal willens oder in der Lage "Ross und Reiter" zu nennen ... ?

... eine teure Finanzberatung mit konkreten Beträgen und Gebühren gerade in einem Forum der Selbermacherinnen vorschlägt, ist ja wohl nicht mehr nur grenzwertig sondern kontraproduktiv.

Daß Du diese falsche Begrifflichkeit (siehe schon Nr. 105) auch noch wörtlich übernimmst, sagt - nach meinem Dafürhalten - deutlich mehr über Dich aus, als über die Variante bzw. Option einer Honorarberatung.

Auf Deine weiteren Zuschreibungen (wie "mehr als nur grenzwertig") gehe ich erst gar nicht ein, da diese - meines Erachtens - auch für sich selbst bzw. präziser für Dich sprechen.

-

Eine praktische Leseempfehlung zu einer Empfehlung von Finanztest

BeitragRE: Verluste von Anleihen-ETF realisieren oder aussitzen?

Ja, sollte im Sinne des Pantoffel-Portfolios der Sicherheitsbaustein sein.

Wurde damals auch noch als Option dafür von der Stiftung Warentest empfohlen

James McIntosh

James McIntosh14. Dezember 2025 um 21:55 -

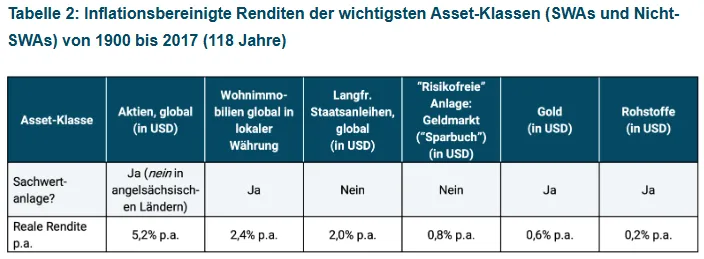

Mit Anleihen hast Du langfristig eine positive Realrendite, das rechnet sogar Kommer vor. Die hier häufig anzutreffende Angst vor Anleihen kann ich nicht nachvollziehen. Die Welt ist nicht nur schwarz/weiß.

Ich habe nach einer längeren Zeitreihe gesucht, die die positive Realrendite von Renten belegt. Leider habe ich keine gefunden. Hilfst Du mir auf die Sprünge?

Ich habe im Netz nach historischen Anleiherenditen gesucht (10jährige Bundesanleihe) und nach Inflationszahlen. Die letzte Realrendite mit einer 1 vor dem Komma war 2010, danach waren sie alle drunter, teilweise massiv drunter.

Gerade klagt James McIntosh, er habe zu Nullzinszeiten einen Renten-ETF gekauft, der seither um 12% abgeschmiert sei. In einem anderen Thread wird über die Notlage von Versorgungswerken berichtet (die ja auch am Zins hängen). Wir sind diesbezüglich schon in außergewöhnlichen Zeiten.

Ich glaube dem Kommer nicht, wenn er positive Realrenditen vorrechnen, vor allem interessieren mich Werte vom Beginn des letzten Jahrhunderts und aus den 1970er Jahren nicht. Jetzt ist jetzt.

Ich habe dieses Jahr im Anleiheteil 4,1% erreicht. Deutlich weniger, als bei Aktien, aber schon oberhalb der Inflation. Der oben erwähnte CorpBond-ETF hat 2,8% geschafft, reicht auch gerade so. Der Geldmarkt-ETF DBX0AN übrigens 2,23%, auch nicht so weit weg.

Deine 4,1% sind in diesen Zeiten eine tolle Leistung. Ein Bundespapier hätte sich um die 2,3% rentiert. Aber auch davon mußt Du ein Viertel abgeben, bleiben 3%, und die Inflation steht aktuell bei etwa 2,3%. 0,7% netto nach Steuern, das halte ich für übersichtlich. Der Corporate-Bond-ETF mit seinen 2,8% und schon gleich der Geldmarkt-Fonds war nach Steuern unter der Inflation: Netto-Verlust, also.

Die Zinsen sind zu niedrig. Mit Renten kann man nicht viel Geld verdienen, wenn man gut ist, und wenn man nicht gut oder auch nur einfach faul ist, verliert man damit Geld.

-

Kaum stellt man eine kühne Behauptung auf, schon liefert jemand Argumente, sie könne wahr sein

das geht eben alles zu Lasten der Beherrschbarkeit für einen Privatanleger. Die Idee, das Portfolio nur über die Gewichtung zwischen Aktien und bspw. Geldmarkt- und oder Kurzläufer-ETF zu steuern ist maximal einfach und intuitiv. Die Anleihewelt hingegen ist komplex und überfordert die große Masse der Anleger, insbesondere Anfänger. Daher halte ich die hier gewählte Strategie weiterhin für die richtige.

Eine praktische Leseempfehlung zu einer Empfehlung von Finanztest

BeitragRE: Verluste von Anleihen-ETF realisieren oder aussitzen?

Ja, sollte im Sinne des Pantoffel-Portfolios der Sicherheitsbaustein sein.

Wurde damals auch noch als Option dafür von der Stiftung Warentest empfohlen James McIntosh14. Dezember 2025 um 21:55 -

Mit Renten kann man nicht viel Geld verdienen

Das ist wohl richtig, hat ja auch keiner behauptet. Man kann langfristig gerade die Inflation schlagen. Im Depot ist es ein guter Stabilisator.

Als Renditeturbo kann nur der andere Pantoffel dienen. Oder wie es ein bekannter Teilnehmer hier gerne formuliert: Ohne Aktien-ETFs wird es schwer.

-

Mit Renten kann man nicht viel Geld verdienen

Das ist wohl richtig, hat ja auch keiner behauptet. Man kann langfristig gerade die Inflation schlagen. Im Depot [sind sie] ein guter Stabilisator.

Schon daran zweifle ich, gerade in der letzten Zeit. Was habe ich davon, daß die Realrendite (was auch immer das ist) in den 1970er Jahren deutlich positiv war? Ich sehe die roten Zahlen der letzten 10 Jahre.

Als Realrendite bezeichnet man die Differenz zwischen Nominalrendite (ist beim Papier angegeben bzw. leicht zu errechnen) und Inflation (kann man unproblematisch erfragen). Diese Differenz ist für den Anleger aber nicht entscheidend, denn er muß auf die Nominalrendite noch Steuern bezahlen. Die Berücksichtigung der Steuer ist in Zeiten der Abgeltungsteuer einfach, früher (also beispielsweise in den 1970er Jahren) war die Berücksichtigung deutlich schwieriger. War ein Anleger steuerehrlich (was nicht jeder Anleger war), kostete die Steuer recht schnell die Hälfte des Ertrages. Und da sieht die Rentabilitätsrechnung dann wieder anders aus.

Mit Renten hat man in der Tat einen stabilen, langsamen, aber stetigen Verlust. Nur wenige Renten-Eigentümer führen sich das vor Augen, die berauschen sich typischerweise am vermeintlich sicheren Gewinn.

-

Das ist wohl richtig, hat ja auch keiner behauptet. Man kann langfristig gerade die Inflation schlagen. Im Depot ist es ein guter Stabilisator.

Als Renditeturbo kann nur der andere Pantoffel dienen. Oder wie es ein bekannter Teilnehmer hier gerne formuliert: Ohne Aktien-ETFs wird es schwer.

So ist es. Mehr als ein Stabilisator sollte es m.E. aber auch nicht sein.

Hier kommen ja regelmässig Anfragen von Anlegern in der Hoffnung, mit komplexen und ausgeklügelten Portfolios dem Markt ein Schnippchen schlagen zu können. Auf der ewigen Suche nach dem heiligen Gral der Vermögensanlage, der Jagd nach der risikofreien Überrendite, dem "Free Lunch". Meistens ist das dann im Renditebaustein sprich Aktien-Portfolio zu finden. Das resultiert dort meistens in irgendeiner vermeintlich besonders cleveren Kombination aus Länder-, Sektoren-, Faktor-ETFs und/oder Wetten mit Einzelaktien.

Etwas weniger häufig ist das Optimieren auf der Anleiheseite zu finden. Dort finden sich dann bspw. Klumpenrisiken in einzelnen Unternehmensanleihen, womöglich sogar von Schuldnern mit mäßiger Bonität und entsprechend hohem Ausfallrisiko. Oder hohe Zinsänderungsrisiken in Anleihen mit langen Restlaufzeiten. Letzteres kann Sinn ergeben sofern man genau versteht was man tut, sprich das Risiko versteht und richtig einschätzt. Das ist aber leider häufig nicht der Fall. Wenn das ausgeblendete Risiko sich dann aber manifestiert, also bspw. das eine Unternehmen dem man das Geld geliehen hat, pleite geht oder die Zinsen wie 2022 schnell und stark ansteigen, ist das Gejammer groß.

-

Mit Renten hat man in der Tat einen stabilen, langsamen, aber stetigen Verlust. Nur wenige Renten-Eigentümer führen sich das vor Augen, die berauschen sich typischerweise am vermeintlich sicheren Gewinn.

Die Aussage, Anleihen habe „man einen stetigen … Verlust“, ist zu pauschal. Entscheidend sind Nominalzins, Inflation und Steuern.

Bei einer Inflationsrate von 2,5 % und Abgeltungsteuer von 25 % zzgl. Soli (≈26,4 %) ergibt sich:

Staatsanleihe mit 3,0 % Kupon

ca. 2,2 % nach Steuern, real etwa –0,3 % p. a.

Unternehmensanleihe mit 3,5 % Kupon ca. 2,6 % nach Steuern, real etwa 0 % bis leicht positivDas ist kein Vermögenswachstum, aber auch kein dramatischer Kaufkraftverlust. Genau dafür sind Rentenpapiere gedacht: Stabilität, planbare Cashflows und Risikodämpfung im Portfolio, nicht maximale Rendite.

Wer Anleihen daran misst, ob sie langfristig Aktienrenditen schlagen, stellt die falsche Frage.

Die hast du zwar nicht gestellt, aber als bekennender Aktienfan kenne ich das alles selbst.

Wenn mir einer heute sagt: „Wegen den komischen US-Aktienmärkten lieber 70 Prozent auf Anleihen setzten“, würde ich auch den Kopf schütteln. -

Ich sehe die roten Zahlen der letzten 10 Jahre.

Ist ja ok, feel free. Ich mache das anders.

Wir haben eine extreme Phase mit Null- und Negativzinsen hinter uns. So etwas gab es vorher nie und ich gehe davon aus, dass ich das auch kein zweites Mal so erleben werde. Daher würde ich diese ca. 10jährige Phase mit abruptem Ende eher ausblenden, anstatt meine Sichtweite überwiegend auf diese unnormale Zeit zu beschränken.

In #101 hattest Du "nach einer längeren Zeitreihe" gefragt und ich habe Dir etwas geliefert. Jetzt willst Du nur noch Bundesanleihen statt Anleihen betrachten und das nur über eine kurze Historie. Das kann man alles machen.

Mein Beitrag #87 begann mit "Ich traue mich mal, ein paar Gegenmeinungen zu schreiben". Damit wollte ich andere Sichtweisen zur Diskussion stellen und zum Nachdenken anregen. Es ist nicht mein Ziel, Deine Anlagestrategie umzudrehen. Diese verantwortest Du alleine. Du magst keine Anleihen und suchst nach passenden Begründungen. Mach mal, das gehört zum Nachdenken. Du musst auch nicht in Anleihen diversifizieren, meinen Segen hast Du dazu.

-

Warum sich soviel Mühe machen? Hab das Ergebnis um die Null über das Zinskonto von smartbroker+ fast ebenso. Der Zinssatz ist variabel und liegt immer 0,25 %-Punkte unter dem EZB-Referenzzinssatz für Einlagen.

-

Ich habe auch dieses Zinskonto bei SB+, es spricht mich jedoch nicht besonders an.

Als Tagesgeldkonto ist es nur begrenzt geeignet, da Überweisungen von/an mein Girokonto nicht in Echtzeit möglich sind. Zum Parken von Anlageliquidität ist es unpraktisch, da man nicht mit 2-tägiger Valuta umbuchen kann.

Wenn ich heute etwas verkaufe, wird die Liquidität auf dem Verrechnungskonto sofort angezeigt. Die Umbuchung auf das Zinskonto kann ich erst 2 Tage später anstoßen. Besser ist es m.E. sofort einen Geldmarkt-ETF, wie den DBX0AN zu kaufen. Dieser ist über Gettex kostenfrei handelbar, wird valutengerecht verbucht und verzinst sich höher als das Zinskonto.

-

Zu dem Thema des sog. "natürlichen Zinses" und dessen Entwicklung gibt es diverse und ellenlange Abhandlungen. Angefangen von Ökonomen und Wirtschaftswissenschaftlern bis hin zu Notenbankern. Auch die Deutsche Bundesbank hatte sich dazu schon ausführlich eingelassen. Tatsache ist, daß vor einigen Jahrzehnten ein Trend zu niedrigeren Zinsen eingesetzt hat und nunmehr eine (vorerst nur) leichte Gegenbewegung zu konstatieren ist (Stichwort: Bundesanleihe mit Fälligkeit in 30 Jahren - um nur ein Stichwort zu nennen). Beides hatte und hat natürlich keine monokausale Erklärung sondern eher ein ganzes Bündel an Gründen über die dann auch Fachleute und Experten intensiv und kontrovers diskutieren (um die Terminologie "streiten" zu vermeiden). Das en Detail zu vertiefen dürfte hier jedenfalls den Rahmen sprengen.

Im Zusammenhang mit der Weltfinanzkrise (2008 ff) und der Eurokrise (2010 ff) haben aber auch diverse Notenbanken - inklusive besonders der EZB - eine bislang nicht gekannte und langjährige Ära eine ultra-expansiven Geldpolitik (notenbankintern gerne als "unkonventionelle" Geldpolitik bezeichnet) implementiert - und die Märkte mit massiven Interventionen stark unterdrückt (manipuliert) und jedenfalls teilweise sogar bis zur Unkenntlichkeit verzerrt. Mit den entsprechenden typischen Folgen, Nebenwirkungen bzw. Kollateralschäden inkl. Fehlanreizen. Auch diese Ära dürfte auf den "natürlichen Zins" gewirkt haben, der im Ergebnis vielleicht eher in jener Zeit (2009 bis 2022) zu einem "unnatürlichen Zins" mutiert sein könnte.

Wie mir gegenüber mal ein hochrangiger Notenbanker im persönlichen Gespräch (informelle Ebene) bereits um 2019 herum konzedierte:

"Da haben Sie fraglos recht - wir haben uns aber gefragt, welche Folgen und Konsequenzen hätte unser Nicht-Eingreifen oder nur geringeres Eingreifen ? In der Abwägung haben wir dann eben im Euroraum die Regeln gebrochen, auch um das Projekt Währungsunion am Leben zu halten und die Eurozone in der damaligen Länderzusammensetzung"

Oder wie es ein bekannter Teilnehmer hier gerne formuliert: Ohne Aktien-ETFs wird es schwer.

Für meinen Teil kann ich mich jedenfalls noch recht gut an Zeiten erinnern, in denen Vermögenserhalt oder sogar moderater Vermögensaufbau mit "Vehikeln" wie Sparbriefen, Pfandbriefen, Kommunalobligationen, Bundeswertpapieren, Kapitallebensversicherungen (bei Beachtung der 12-Jahres-Regel) inkl. der 5 + 7 Modelle usw. möglich war. Mit einem sehr relevanten Teil meiner Mittel habe ich damals dieses Feld auch bespielt.

Hätte mir damals noch als Student mal jemand gesagt, daß ich einige Jahrzehnte später u. a. auch Gold (ohne Zins, ohne Dividende, ohne Mieteinnahme, Spread zwischen An- und Verkauf, sichere insbesondere auch rechtssichere Lagerung), alte Autos, bestimmte Vintage-Uhren usw. als Instrumente in meinem Vermögensmix verwende - hätte ich den- oder diejenige für verrückt erklärt. So haben sich die Zeiten geändert.

Seit rund zwei Jahrzehnten besteht die Gefahr, daß man sich mit diesen "Vehikeln" wie Pfandbriefe ff (ob man diese nun defensive, konservative, bürgerliche usw. nennt, kann dabei dahinstehen) eher "arm spart" oder zumindest nach Steuern und Inflation "nicht vom Fleck" (Realzins) kommt.

Insofern hat das obige Mantra natürlich (s)eine Berechtigung und innere Wahrheit (wobei ich neben Aktien auch noch vermietete Immobilien für ein probates (wenn auch nicht ganz so pflegeleichtes) Mittel halte; das wäre aber ein anderes Thema).

Die Tatsache, daß es sich so bzw. dahin eben entwickelt hat (aus welchen Gründen oder Bündel an Gründen auch immer; siehe oben) führt beim Thema Vermögensaufbau für nicht wenige in Sachen Aktien zum TINA-Motto ("There is no Alternative"). Darunter halt auch solche, die ggf. ihre objektive Risikotragfähigkeit und/oder subjektive Risikobereitschaft sprich Risikotoleranz (noch) nicht präzise (oder gar nicht) einschätzen können. Ein Grund, warum ich als Finanz-Laie, wenn auch ein an solchen Themen Interessierter, diese Aspekte bei Versuchen einer Antwort häufiger Mal ins Spiel bringen.

Ob sich der (Zins)Wind generell sprich strukturell dreht, wäre eine eigenständige Frage. Argumente dafür lassen sich diverse ausmachen - Gegenargumente aber auch einige. Wie so oft: Prognosen sind schwer - insbesondere die Zukunft betreffend. Die Zinslandschaft der letzten langen Ära aber als betoniert anzunehmen scheint mir ebenso vermessen, wie die damalige der 70er, 80er und 90er Jahre als für die Ewigkeit anzunehmen (oder zumindest für die eigene Restlebenserwartung). Wie ja die Erfahrungen der vergangenen fünf Jahrzehnte eindrucksvoll gezeigt sprich bestätigt haben.

Auf unsere Zeiten könnte - sowohl aus (geo)politischer als auch finanztechnischer Sicht - daher ganz gut der "vergiftete" Wunsch (als chinesischer Fluch sprich Verwünschung meines Wissens) passen:

"Mögest Du in interessanten Zeiten leben"

Das hat jedenfalls schon mal hingehauen.

Dir weiter viel Erfolg - in diesem "interessanten Zeiten" - mit Deinen privaten Finanzen !

-

Hornie , Dein Beitrag Nr. 152 ist entstanden während ich Beitrag Nr. 155 geschrieben hatte.

Wir haben eine extreme Phase mit Null- und Negativzinsen hinter uns. So etwas gab es vorher nie und ich gehe davon aus, dass ich das auch kein zweites Mal so erleben werde. Daher würde ich diese ca. 10jährige Phase mit abruptem Ende eher ausblenden, anstatt meine Sichtweite überwiegend auf diese unnormale Zeit zu beschränken.

Die besagte Phase - Ära finde ich übrigens aufgrund der Dauer passender - währte eher einige Jahre länger als nur ca. 10 Jahre.

Mein Beitrag #87 begann mit "Ich traue mich mal, ein paar Gegenmeinungen zu schreiben". Damit wollte ich andere Sichtweisen zur Diskussion stellen und zum Nachdenken anregen. Es ist nicht mein Ziel, Deine Anlagestrategie umzudrehen. Diese verantwortest Du alleine. Du magst keine Anleihen und suchst nach passenden Begründungen. Mach mal, das gehört zum Nachdenken. Du musst auch nicht in Anleihen diversifizieren, meinen Segen hast Du dazu.

Oder: "Paragraph Eins - jeder macht Seins"

-

Ich sehe die roten Zahlen der letzten 10 Jahre.

Ist ja ok, feel free. Ich mache das anders.

Wir haben eine extreme Phase mit Null- und Negativzinsen hinter uns. So etwas gab es vorher nie und ich gehe davon aus, dass ich das auch kein zweites Mal so erleben werde. Daher würde ich diese ca. 10jährige Phase mit abruptem Ende eher ausblenden, anstatt meine Sichtweite überwiegend auf diese unnormale Zeit zu beschränken.

Betrachtet man die Rendite 10jähriger Bundesanleihen im Verlauf, so stellt man fest, daß die Rendite zwischen Mitte der 50er Jahre und 1990 (35 Jahre) zwischen 6% und 10% pendelt, aber immer oberhalb von 6% lag (was damals als eine Art Naturgesetz angesehen wurde). Seit 1990 fallen die Renditen stetig bis auf -0,5% im Jahre 2020 (30 Jahre). Bis 1990 hat man die 6% als normal angesehen, von diesen 6% sind wir aktuell mit 2,5% weit entfernt.

Das macht Sicherheitssparern nicht unerheblich Probleme, etwa Lebensversicherungsgesellschaften und -käufern sowie Versorgungswerksmitgliedern.

Ich traue mir keine Prognose zu, wie die Zinsentwicklung weitergehen wird.

PS: Die Kurve bei den T-Bonds, also 10jährigen US-Staatsanleihen sieht seit 1980 vergleichbar aus.

-

Ich meine mich zu erinnern, in letzter Zeit Prognosen gelesen zu haben, dass in den nächsten Jahren die Anleihe- über den Aktienrenditen liegen. Mit Blick auf das Bewertungsniveau gerade US-amerikanischer Aktien scheint mir das auch nicht fernliegend - aber natürlich kann immer alles passieren, und auch das Gegenteil. Wie auch immer … Ich sehe kein Argument, auf die Diversifikationseffekte zu verzichten, die sich durch die Einfügung von Anleihen ergeben - die, natürlich, ebenso mit Chancen wie mit Risiken verbunden sind.

-

Es gibt da offenbar ein Missverständnis was das Zinsänderungsrisiko angeht, nämlich dass nur Langläufer davon betroffen wären. Tatsächlich wirkt es in beide Richtungen:

- wenn die Marktzinsen steigen, wie 2022, ärgert den Besitzer des Langläufers dass er die zuvor niedrigen Zinsen festgeschrieben hat. Bei täglich handelbaren Papieren drückt sich das in einem (temporären) Kursverlust aus (s. Rechnung von Achim Weiss oben).

- wenn die Martkzinsen fallen, wie 2009-2015, ärgert sich der Besitzer des Kurzläufers/Floaters/Geldmarkt/Tagesgeld. Sein Kurs ist zwar konstant, aber die Kuponzahlungen sind jetzt viel niedriger. Hätte er sich die ehemals hohen Zinsen mal besser für längere Zeit gesichert.

Beide tragen ein Zinsänderungsrisiko. Beim Langläufer ist es in Form des Kurses sichtbar und das finden wir emotional unangenehmer. Es wäre aber falsch zu behaupten dass Kurzläufer kein Zinsänderungsrisiko hätten.

-

Damit zur Frage ob Langläufer ein Sicherheitsbaustein sind:

(A) Wenn ich heute eine 30-jährige Anleihe kaufe, in der Absicht sie in einem Jahr schon wieder zu verkaufen, dann ist das eine hochspekulative Wette auf eine Zinssenkung, die auch schiefgehen kann. Restlaufzeit länger als Haltedauer = Spekulation

(B) Wenn ich zu Renteneintritt das aktuelle Zinsniveau als historisch relativ hoch einschätze, und mir eine 10-jährige Anleihe guter Bonität kaufe, die mir konstante Zinszahlungen und 100% Rückzahlung nach 10 Jahren garantiert, dann ist das höchst konservativ im Vergleich zu Tagesgeld wo ich nicht weiß welche Zinsen ich in zwei Jahren noch bekomme. Ich kaufe den Langläufer also nicht weil er etwas höheren Zins bietet als Tagesgeld, sondern weil er mir die Zinszahlung für längere Zeit garantiert, planbar macht. Gerade wenn ich auf die Rente angewiesen bin, ist das wertvoll.

-