In Beitrag Nummer drei wurde das hier schon sehr gut zusammengefasst.

Ist der MSCI World am Ende ?

-

Tomarcy -

18. März 2026 um 11:37 -

Erledigt

-

-

Wenn jemand einen Paywall-Artikel in zwei, drei Sätzen zusammenfasst oder das ihm Wichtigste erwähnt, dann kann jede und jeder entscheiden, ob er oder sie den Artikel lesen möchte.

Vom Copyright her sind Zitate erlaubt.

Im Prinzip gebe ich dir Recht, aber das war hier nicht die Argumentation, das hat ja sogar Boersenfeger bestätigt. Dessen Erklärung ich übrigens völlig in Ordnung finde.

-

Kommen wir mal zu einer vernünftigen Antwort aus Sicht der wissenschaftlichen Portfoliotheorie.

Der MSCI World ist nicht „am Ende“, sondern in Kombination mit anderen ETFs ein extrem praktischer und kostengünstiger Baustein.

Als alleinige Einzel-Anlage oder als Sparplan ist er nicht mehr „State-of-the-art“. Mit Ergänzungen jedoch fast unschlagbar.

Wir nehmen als Beispiel ein „richtiges“ 70/30-Portfolio (Abdeckung mit Xtrackers-ETF).40 % MSCI World IE00BK1PV551

15 % MSCI EM LU2675291913

15 % MSCI World Small Cap IE000ISS8DB2

30 % Staatsanleihen weltweit (Euro hedged)

Hinweis: EM als SWAP wegen Risiko der Unhandelbarkeit von Aktien aus der VR China.

Der Anleihenteil kann individuell festgelegt werden. Z.b. kurzlaufende Anleihen.

Neobroker verwenden und einmal im Jahr knallhart rebalancen… -

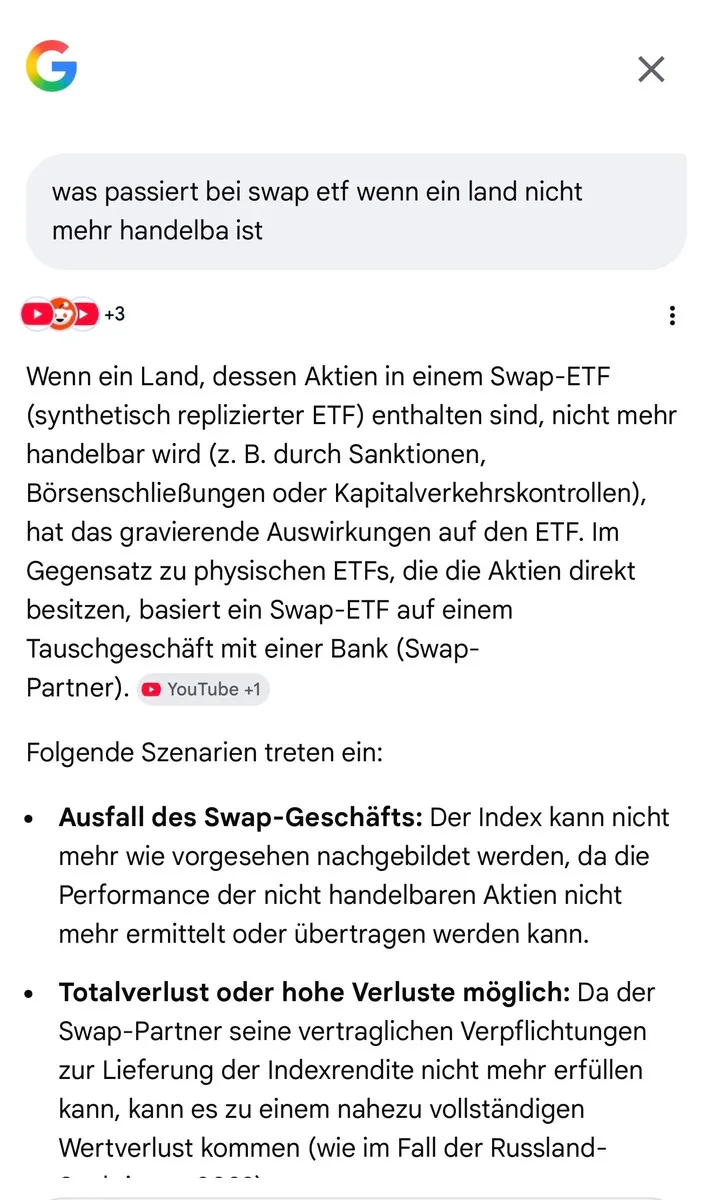

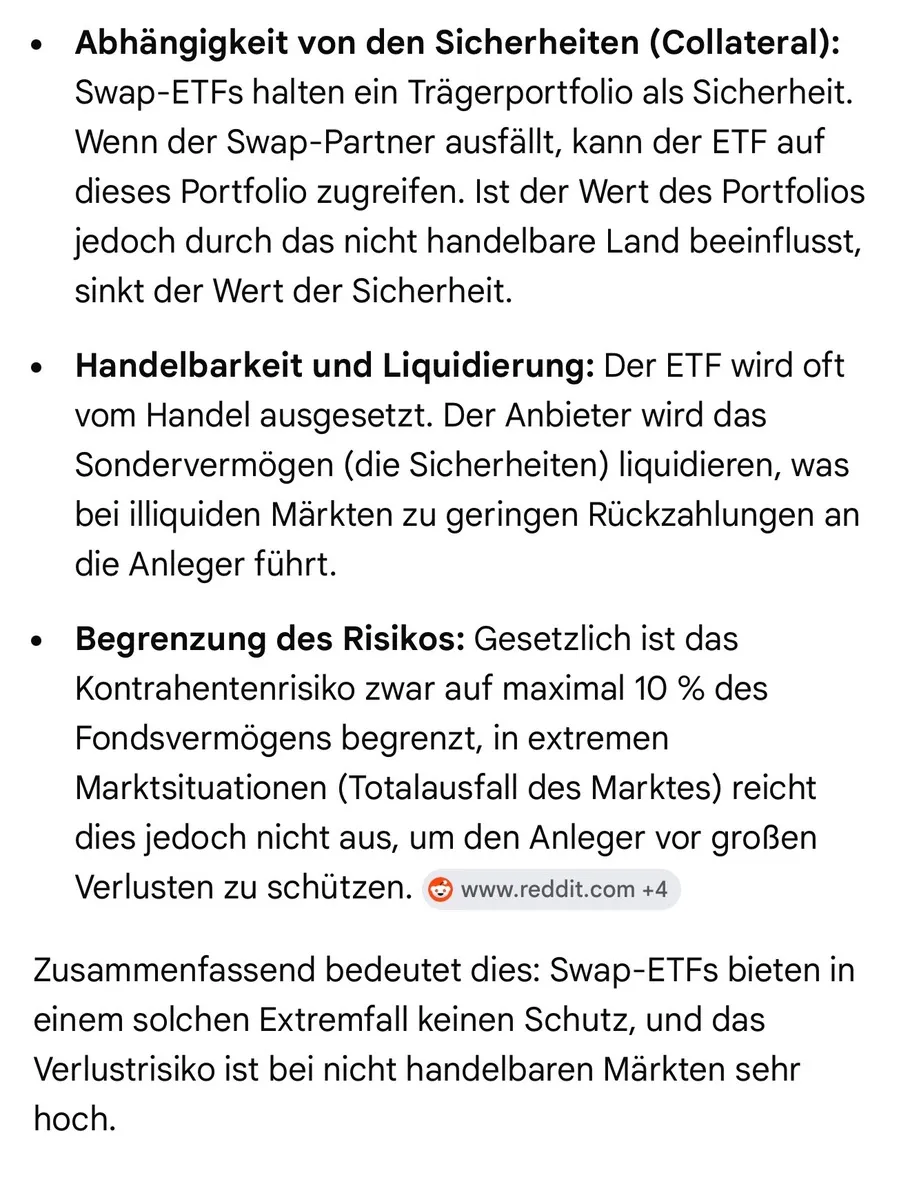

Mal blöd nachgefragt: was passiert denn mit dem SWAP ETF, wenn die Weltgemeinschaft - oder zumindest alle westlichen ETF/Fondsanbieter - wie bei russischen Unternehmen den Handel einstellen? Kann man dann beispielsweise die chinesischen Positionen im ETF kostenneutral auflösen? Ich kann ja kaum glauben, dass bei zB. 25% Chinaanteil in einem SWAP ETF mit einem Wert von mehreren 100 Mio Euro dieser Wert einfach zurück ins ETF Vermögen fließen kann, wenn chinesische Aktien plötzlich und möglicherweise auf Jahre nicht mehr gehandelt werden können.

-

Funfact am Rande: der ARERO wurde vor ein paar Jahren von SWAP auf physische Replikation von Aktien und Anleihen umgestellt. Deshalb hat er wohl auch ein paar wertlose russische Karteileichen im Portfolio.

Ich hatte bislang immer nur gedacht, physisch ist besser als SWAP, weil da kein Kontrahentenrisiko besteht. Aber ich habe wirklich keine Ahnung was passiert, wenn nicht die Kontrahenten das Problem sind, sondern aus politischen Gründen ganze Länder nicht mehr handelbar sind. -

was passiert denn mit dem SWAP ETF, wenn die Weltgemeinschaft - oder zumindest alle westlichen ETF/Fondsanbieter - wie bei russischen Unternehmen den Handel einstellen?

Soweit ich informiert bin, folgt der SWAP ETF auch in diesem Fall dem Index.

Das Trägerportfolio wird für den Anleger nur relevant wenn der/die Kontrahent/en ausfallen.

-

Ok, ich rate jetzt mal ins Blaue rein….

Der SWAP folgt dem Index, klingt im ersten Moment gut.

Aber fällt der Index nicht beispielsweise um 25%, wenn 25% der Aktien plötzlich nicht mehr handelbar sind und damit wertlos werden?

-

Die werden raus geworfen und es kommen neue rein

-

Das sagt Google. Keine Ahnung ob das stimmt. Oder ob Google oder die KI rumphantasiert

-

Aber fällt der Index nicht beispielsweise um 25%, wenn 25% der Aktien plötzlich nicht mehr handelbar sind und damit wertlos werden?

Ich mache da mal das Beispiel China Mobile. Früher gern als interessante Aktie mit guter Dividende empfohlen.

Nach dem Bannstrahl der U.S.-Regierung wird die weiter fröhlich in Hongkong gehandelt. -

Gemini bewertet das etwas anders

Der entscheidende Unterschied liegt darin, wer das Risiko der wertlosen oder sanktionierten Aktien trägt und wie die Bewertung im Fonds erfolgt.

Physisch replizierende ETFs

Bei einem physischen ETF gehören die Aktien direkt zum Sondervermögen des Fonds.

* Wertverlust: Wenn eine Aktie im Index auf Null fällt oder aufgrund von Sanktionen nicht mehr handelbar ist, spiegelt der Nettoinventarwert (NAV) des ETFs dies direkt wider. Der Wert des ETFs sinkt proportional zum Gewicht dieser Aktie im Index.

* Handlungsunfähigkeit: Kann die Fondsgesellschaft die Aktien wegen Sanktionen nicht verkaufen, verbleiben sie als "Leichen" im Portfolio. Sie werden oft mit einem Erinnerungswert von 0,01 Euro oder komplett mit Null bewertet, bis ein Handel wieder möglich ist.

* Tracking Error: Da der ETF die wertlosen Aktien nicht veräußern kann, der Index sie aber eventuell sofort ausschließt, entsteht eine Abweichung von der Indexperformance.

Synthetische ETFs (Swap-basiert)

Ein synthetischer ETF hält meist ein Trägerportfolio (Substitute Basket), das aus ganz anderen Aktien bestehen kann als der eigentliche Index. Die Indexrendite wird über ein Tauschgeschäft (Swap) mit einer Bank (Kontrahent) abgesichert.

* Index-Anpassung: Der Swap-Kontrahent ist vertraglich verpflichtet, die Performance des Index zu liefern. Wenn der Indexbetreiber eine sanktionierte Aktie aus dem Index nimmt oder deren Wert auf Null setzt, muss der Swap-Partner diese Wertminderung im Rahmen des Derivats ausgleichen.

* Kontrahentenrisiko: Das Hauptrisiko ist hier nicht die wertlose Aktie selbst, sondern die Zahlungsfähigkeit der Bank. Sollte die Bank aufgrund massiver Marktturbulenzen (verursacht durch die gleichen Sanktionen) pleitegehen, greifen die Sicherheiten im Trägerportfolio.

* Bewertung: Der Wert des ETFs sinkt exakt so, wie es der Index vorgibt. Der ETF-Anbieter muss die physischen Aktien nicht selbst "loswerden", da er sie nie besessen hat. -

Kann ich damit rechnen das mein STOXX 600 in 30 Jahren zu den Schwellenländer zählt? Frage für einen Freund

Nö,

schlichtweg weil der Stoxx Europe 600 die nach Marktkapitalisierung 600 größten Unternehmen Europas abbildet (natürlich nur der europäischen Länder, die der Indexanbieter betrachtet).

https://de.wikipedia.org/wiki/STOXX_Europe_600

Ob ein Land Europas nun nach Meinung von MSCI zu den Schwellenländern zählt (z.B. Polen) ist egal. Wenn ein Unternehmen mit Sitz in einem der von Stoxx bewerteten europäischen Länder den Indexkriterien entspricht, ist es im Index enthalten.

Höchstens, wenn Trump einzelne Länder Europas nach Amerika verlegt, könnten die Unternehmen dieser Länder dann aus dem Index fallen.

-

Ein Glas Merlot für jeden „Ich will X Euro für X Jahre anlegen, was soll ich tun?“-Thread.

Sollte dich doch freuen. Jeder Thread in diesem Forum, egal wie häufig er sich wiederholt, erhöht die Chance Kapital vor der Finanzindustrie zu retten 😅.

Aber mal ernsthaft, durch dieses Forum sehe ich die „Anlageberatung“ der Volksbanken und Sparkassen mit ganz anderen Augen. Diese massive Ausrichtung auf Provisionserträge war mir vorher gar nicht klar. -

Aber mal ernsthaft, durch dieses Forum sehe ich die „Anlageberatung“ der Volksbanken und Sparkassen mit ganz anderen Augen. Diese massive Ausrichtung auf Provisionserträge war mir vorher gar nicht klar.

Ich habe sogar mit Leuten gesprochen, die gerade in jüngeren Jahren bei der Volksbank gekündigt haben und irgendwo anders hingegangen sind, weil sie das nicht mehr ertragen haben.

Ein sehr großer Verkaufsdruck mit unangenehmen Gesprächen mit der Führungsebene. Am Montag um 7:00 Uhr die E-Mail mit dem Wochenplan. Zum Beispiel: „ diese Woche verkaufen wir nur Unfallversicherungen für das Kundensegment Ü 60. Wär dann am Freitagabend nicht die gewünschte Abschlusszahl hat….DRUCK !!! -

Alles anzeigen

Gemini bewertet das etwas anders

Der entscheidende Unterschied liegt darin, wer das Risiko der wertlosen oder sanktionierten Aktien trägt und wie die Bewertung im Fonds erfolgt.

Physisch replizierende ETFs

Bei einem physischen ETF gehören die Aktien direkt zum Sondervermögen des Fonds.

* Wertverlust: Wenn eine Aktie im Index auf Null fällt oder aufgrund von Sanktionen nicht mehr handelbar ist, spiegelt der Nettoinventarwert (NAV) des ETFs dies direkt wider. Der Wert des ETFs sinkt proportional zum Gewicht dieser Aktie im Index.

* Handlungsunfähigkeit: Kann die Fondsgesellschaft die Aktien wegen Sanktionen nicht verkaufen, verbleiben sie als "Leichen" im Portfolio. Sie werden oft mit einem Erinnerungswert von 0,01 Euro oder komplett mit Null bewertet, bis ein Handel wieder möglich ist.

* Tracking Error: Da der ETF die wertlosen Aktien nicht veräußern kann, der Index sie aber eventuell sofort ausschließt, entsteht eine Abweichung von der Indexperformance.

Synthetische ETFs (Swap-basiert)

Ein synthetischer ETF hält meist ein Trägerportfolio (Substitute Basket), das aus ganz anderen Aktien bestehen kann als der eigentliche Index. Die Indexrendite wird über ein Tauschgeschäft (Swap) mit einer Bank (Kontrahent) abgesichert.

* Index-Anpassung: Der Swap-Kontrahent ist vertraglich verpflichtet, die Performance des Index zu liefern. Wenn der Indexbetreiber eine sanktionierte Aktie aus dem Index nimmt oder deren Wert auf Null setzt, muss der Swap-Partner diese Wertminderung im Rahmen des Derivats ausgleichen.

* Kontrahentenrisiko: Das Hauptrisiko ist hier nicht die wertlose Aktie selbst, sondern die Zahlungsfähigkeit der Bank. Sollte die Bank aufgrund massiver Marktturbulenzen (verursacht durch die gleichen Sanktionen) pleitegehen, greifen die Sicherheiten im Trägerportfolio.

* Bewertung: Der Wert des ETFs sinkt exakt so, wie es der Index vorgibt. Der ETF-Anbieter muss die physischen Aktien nicht selbst "loswerden", da er sie nie besessen hat.Passt das zusammen? :

ZitatAlles anzeigenPhysisch replizierende ETFs

...

* Tracking Error: Da der ETF die wertlosen Aktien nicht veräußern kann, der Index sie aber eventuell sofort ausschließt, entsteht eine Abweichung von der Indexperformance.

Synthetische ETFs (Swap-basiert)

...

* Index-Anpassung: Der Swap-Kontrahent ist vertraglich verpflichtet, die Performance des Index zu liefern. Wenn der Indexbetreiber eine sanktionierte Aktie aus dem Index nimmt oder deren Wert auf Null setzt, muss der Swap-Partner diese Wertminderung im Rahmen des Derivats ausgleichen.

Falls der Index eine Aktie ausschliesst, und sie aus dem Index herausgenommen wird, dann müssten andere Werte mit weniger Marktkapitalisierung deren Platz einnehmen. Damit müsste der Wert des Index sinken. Damit müsste für den Swap-Partner keine Wertminderung auszugleichen sein. Weil der Index selbst vom Wert her sinkt.

Aber man sollte auch noch einmal genauer nachdenken über

Zitat* Tracking Error: Da der ETF die wertlosen Aktien nicht veräußern kann, der Index sie aber eventuell sofort ausschließt, entsteht eine Abweichung von der Indexperformance.

Wer bestimmt denn, dass eine Aktie aus einem Index ausgeschlossen wird? Und kann man das einfach machen, wenn schon etliches Kapital der Anleger anteilig da drin steckt?

Können politische Befindlichkeiten Kapitalanteile auf Null setzen?

-

Wer bestimmt denn, dass eine Aktie aus einem Index ausgeschlossen wird? Und kann man das einfach machen, wenn schon etliches Kapital der Anleger anteilig da drin steckt?

Das passiert ja regelmäßig. z.B. beim DAX.

Das Problem bei diesem Szenario ist ja, das die Aktien nicht mehr handelbar sind.

-

Hallo zusammen,

ich habe mir den Artikel in der Finanztip-App angeschaut. Darin geht es vor allem darum, wie stark die größten Unternehmen im MSCI World gewichtet sind – insbesondere Tech-Konzerne wie Nvidia, Apple, Microsoft, Amazon und Co.

Mir war zwar schon klar, dass große US-Techfirmen den Index dominieren, aber die Zahlen fand ich trotzdem ziemlich krass. Die Top 5 machen zusammen einen spürbaren Anteil aus und haben damit einen großen Einfluss auf die Entwicklung des gesamten Index.

Das bedeutet für mich: Obwohl der MSCI World oft als breit gestreut gilt, hängt die Performance doch stark an wenigen Unternehmen – vor allem aus den USA und aus dem Tech-Sektor.

Ich nehme daraus mit, dass man sich bewusst sein sollte, wie stark diese Konzentration ist. Einerseits profitiert man natürlich von den starken Gewinnern wie Nvidia oder Apple, andererseits entsteht dadurch auch ein gewisses Klumpenrisiko.

Finde ich auf jeden Fall einen spannenden Punkt, den man im Hinterkopf behalten sollte, wenn man in weiter den MSCI World investiert - einer recht. Der erweiterte Welt ETF tut es natürlich auch.

Zwischen MSCI und IMI ist die Welt noch in Ordnung.LG

-

Entweder will man die Marktkapitalisierung abbilden oder eben nicht. Nur weil man 1500 weitere Kleinst-Unternehmen dazu nimmt ändert sich am Bild nichts (nicht viel)

-

andererseits entsteht dadurch auch ein gewisses Klumpenrisiko.

Adrian….das ist doch seit gefühlt fast 2 Jahren …überall diskutiert.

-

Alles anzeigen

Hallo zusammen,

ich habe mir den Artikel in der Finanztip-App angeschaut. Darin geht es vor allem darum, wie stark die größten Unternehmen im MSCI World gewichtet sind – insbesondere Tech-Konzerne wie Nvidia, Apple, Microsoft, Amazon und Co.

Mir war zwar schon klar, dass große US-Techfirmen den Index dominieren, aber die Zahlen fand ich trotzdem ziemlich krass. Die Top 5 machen zusammen einen spürbaren Anteil aus und haben damit einen großen Einfluss auf die Entwicklung des gesamten Index.

Das bedeutet für mich: Obwohl der MSCI World oft als breit gestreut gilt, hängt die Performance doch stark an wenigen Unternehmen – vor allem aus den USA und aus dem Tech-Sektor.

Ich nehme daraus mit, dass man sich bewusst sein sollte, wie stark diese Konzentration ist. Einerseits profitiert man natürlich von den starken Gewinnern wie Nvidia oder Apple, andererseits entsteht dadurch auch ein gewisses Klumpenrisiko.

Finde ich auf jeden Fall einen spannenden Punkt, den man im Hinterkopf behalten sollte, wenn man in weiter den MSCI World investiert - einer recht. Der erweiterte Welt ETF tut es natürlich auch.

Zwischen MSCI und IMI ist die Welt noch in Ordnung.LG

Adrian haben Deine kids Zugang zu deinen Logindaten?

Eh gut dass sie das in ihrem Alter schon wissen, aber der Papa wird doch nicht mehr ernst genommen, wenn sie das in seinem Namen posten.

-

Passende Ratgeber für Dich

MSCI ACWI - ETFs auf den MSCI All Countries World Index

Diese Alle-Länder-ETFs sind die Besten für Dein Depot

MSCI World: ETF-Vergleich

Indexfonds als „Best-of“ der Weltwirtschaft

FTSE All-World

So investierst Du in die MSCI-ACWI-Alternative

MSCI World Index

Aktien-Allrounder für Deine Geldanlage

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht