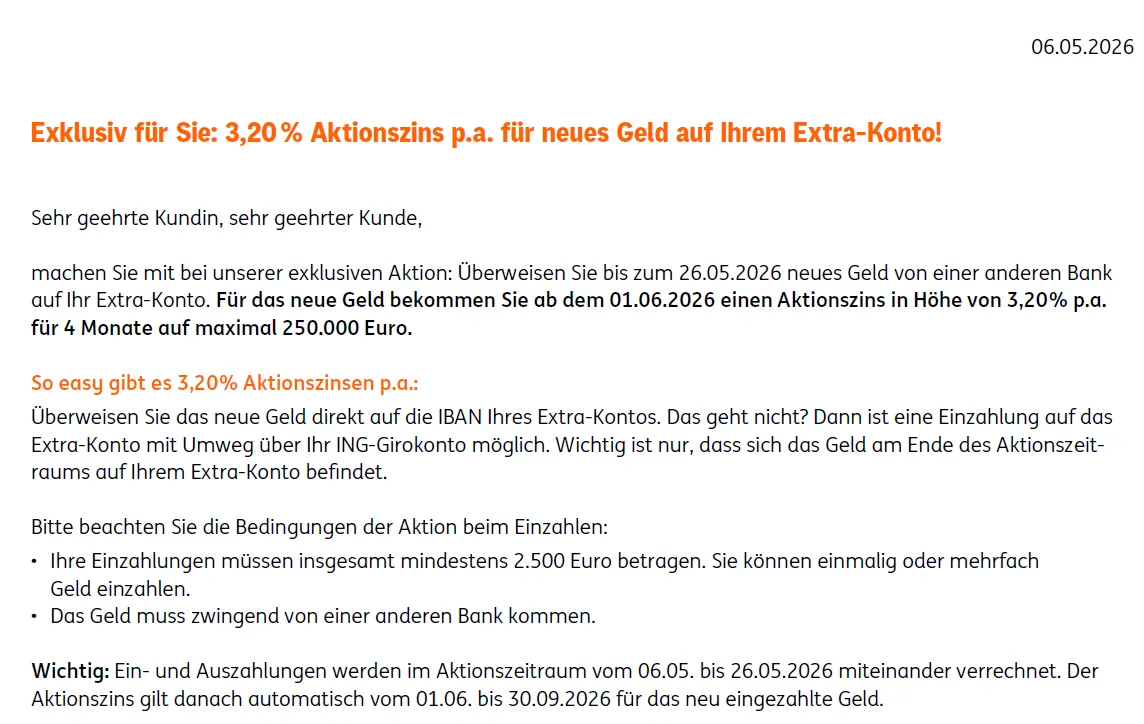

Wow, was für eine Zins-"Schlacht" mit Aktionsangeboten, erst DKB, jetzt kommt mal wieder die ING um die Ecke.

Bisher nur Post für meine Göttergattin. Mir wurde das noch nicht offeriert...

Habt ihr auch Post von der ING mit der Aktion?