Derzeit kommen wieder viele Zweitwagen hinzu: Zum Abitur kriegt der Nachwuchs oft das erste Auto. Fahranfänger zahlen aber besonders viel, weil sie meist mit der teuren Klasse 0 einsteigen müssen. Mit ein paar Kniffen können Sie hier erheblich Geld sparen.

Jeder vierte Haushalt besitzt mehrere Autos, nicht selten auch, wenn keine Kinder da sind: Manchmal hatten beide Partner schon ein Auto und sind bei ihren alten Verträgen geblieben. Manchmal kam irgendwann das zweite Auto hinzu und wurde direkt beim selben Anbieter versichert. Ist schließlich einfacher.

Ganz egal, was auf Sie zutrifft: Wenn Sie in Ihrem Haushalt mehrere Wagen haben, sollten Sie unbedingt Ihre Versicherungen überprüfen. Es kommt nicht nur darauf an, dass der Anbieter günstige Tarife anbietet, sondern auch, dass Sie für jedes Auto eine möglichst gute Schadenfreiheitsklasse (SF-Klasse) für den Tarif bekommen.

1. Auf die Schadenfreiheitsklasse kommt es an

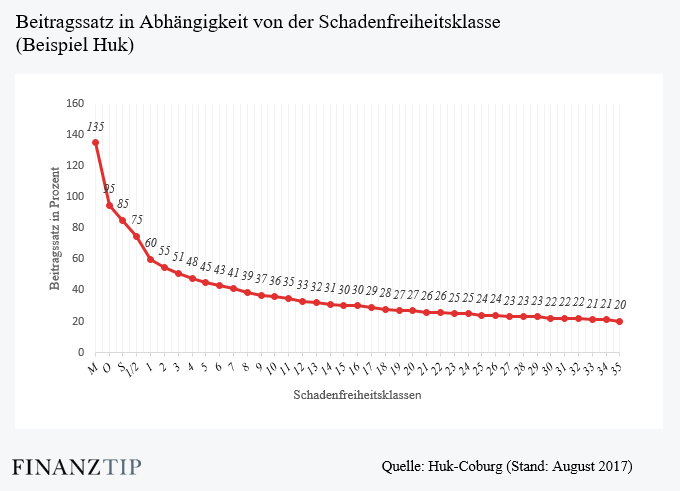

Jedes Jahr, das Sie unfallfrei fahren, verbessert sich Ihre SF-Klasse. Vor allem in den ersten Jahren verringern sich so die Beiträge erheblich. Fahranfänger werden oft in „0“ eingestuft, nach etwa fünf Jahren zahlen sie nur noch halb so viel wie am Anfang, siehe Grafik. Wer etwas älter ist und noch nicht versichert war, der steigt typischerweise mit „½“ ein. Auf unserer Grafik sehen Sie, dass Sie mit „½“ bereits etwa ein Fünftel weniger zahlen als ein Fahranfänger. Die Zahlen schwanken leicht von Versicherer zu Versicherer.

2. Alte SF-Klassen reaktivieren oder von Verwandten übernehmen

Was viele nicht wissen: Sie können SF-Klassen von Verwandten übernehmen. Die verlieren diese allerdings endgültig. Wenn Sie zwei Autos versichert haben, und eines später wieder abschaffen, können Sie eine SF-Klasse innerhalb der Familie abgeben und die andere behalten. Der Empfänger kann allerdings immer nur SF-Klassen für so viele Jahre erwerben, wie er seinen Führerschein schon hat. Falls Sie dagegen länger kein Auto versichert haben, können Sie trotzdem Ihre alten Rabatte reaktivieren – bei einigen Anbietern auch noch nach zehn Jahren und länger.

3. Beide Autos auf denselben Halter anmelden

Wenn das nicht klappt, können Sie beide Autos auf einen Halter anmelden: eben als Erst- und Zweitwagen. Dann nämlich bieten viele Versicherer die Möglichkeit, mit einer besseren SF-Klasse zu starten. Dazu müssen nicht beide Autos demselben Partner gehören, es genügt, dass sie auf nur einen zugelassen sind.

Falls Sie gerade ein neues Auto kaufen, müssen Sie sich auch keinen Stress machen. Erstmal das Auto mit Doppelkarte, mittlerweile eVB genannt, auf die Versicherung für den Erstwagen zulassen. Dann haben Sie gleich das Angebot Ihrer alten Versicherung als Vergleich und dann 14 Tage Zeit, die Versicherung zu widerrufen, um eine günstigere abzuschließen.

Machen Sie dazu einen Vergleich mit unseren Empfehlungen Verivox* oder Check24* – und dann noch mal mit Huk24*. Es ist aber auf den Portalen nicht immer leicht zu sehen, ob Zweitwagenrabatte berücksichtigt wurden.

4. Zweitwagen-freundliche Versicherer anfragen

Finanztip hat recherchiert, welche Anbieter gute Zweitwagenangebote haben. Mehrere bieten an, einen Zweitwagen grundsätzlich in der Klasse 2, 3 oder noch höher einzustufen. Einige wenige übernehmen sogar die SF-Klasse vom Erstwagen, dazu gehören Axa, HDI, R+V, Verti und VHV. Das ist in der Regel daran geknüpft, dass beide Fahrzeuge dort versichert sind.

Besonders interessant ist die Admiraldirekt: Sie erlaubt auch dann die SF-Klasse des Erstvertrages zu übernehmen, wenn Sie den Erstwagen bei einer anderen Versicherung haben. Jeder Anbieter macht darüber hinaus einige Einschränkungen: So muss oft der Fahrerkreis klein sein (Sie und Ihr Partner), oder etwa das Alter der Fahrer über 23. In unserem großen Ratgeber haben wir diese Bedingungen für mehrere günstige Anbieter zusammengefasst.

Klar ist aber auch: Der beste Rabatt nutzt nichts, wenn der Versicherer einen zu hohen Grundtarif verlangt. Vergleichen Sie also stets das Zweitwagenangebot mit dem Ergebnis des Vergleichsportals.

5. Das Auto vom Kind auf den eigenen Namen anmelden

Wenn Sie Ihrer Tochter oder Ihrem Sohn ein Auto überlassen wollen, bietet sich auch eine Zweitwagenlösung an. Hierfür sind uns zwei Anbieter mit interessanten Tarifen aufgefallen, nämlich Axa und Verti. Mehr dazu im Ratgeber. Bei Verti können Fahranfänger sogar SF-Klassen erwerben, wenn zuvor der Wagen nicht auf sie zugelassen war. Das ist praktisch, wenn die Kinder dann nach ein paar Jahren Ihr eigenes Auto anmelden. Auch andere Versicherer bieten sogenannte Familientarife an, so zum Beispiel HDI, ADAC und R+V24.

Und sobald die Fahrverhältnisse geklärt sind, profitieren Sie in Ihrem eigenen Vertrag davon, dass Sie Ihre Kinder aus dem Fahrerkreis wieder abmelden. Das spart erheblich.

6. Erst- und Zweitwagen tauschen

Falls Ihr als zweites angeschaffter Wagen sogar der größere ist, bietet es sich an, die höhere SF-Klasse auf den Zweitwagen zu übertragen. Dazu erklären Sie einfach, dass Sie die Rabatte tauschen wollen. Es ist von Versicherer zu Versicherer verschieden, ob Sie das schriftlich machen müssen oder ob ein Anruf genügt. Dann aber fährt der Erstwagen auf der Zweitwagenregelung Ihres Anbieters.

Mit unserem Excel-Rechner können Sie überschlagen, ob sich der Tausch lohnt.

So oder so: Wenn Sie nicht gerade jetzt einen Zweitwagen anschaffen, ist Ihre Autoversicherung vermutlich wie die meisten Versicherungen erst zum Jahresende kündbar. Merken Sie sich also den Kündigungstermin zu Ende November vor. Übrigens: Wer ein Auto verkauft, darf sofort eine neue Versicherung wählen. Das geht auch innerhalb der Familie.

Finanztip-Serie „Verträge optimieren“:

1. Abspecken: Diese Versicherungen braucht kein Mensch

2. Die Grundlage: Ein praktisches und günstiges Girokonto

3. Strom: Raus aus der teuren Grundversorgung

4. Internet: Günstiger – und auch schneller

5. Handy: Tarif prüfen – und Smartphone getrennt kaufen

6. Gas: Billig wie selten – jetzt wechseln

7. Haftpflicht: Neue Verträge sind besser

8. Hausrat: Füttern Sie nicht den Versicherer

9. Autoversicherung: Mit diesen fünf Tricks kräftig sparen

10. Naturgewalten: So sichern Sie sich gegen Schäden

Matthias Urbach war von 2014 bis 2022 stellvertretender Chefredakteur von Finanztip. Als Diplomphysiker und Absolvent der Henri-Nannen-Schule kombiniert er analytisches und redaktionelles Know-how. Zuvor war er unter anderem als Verlagsdirektor beim SpringerNature-Wissenschaftsverlag und als Leiter von taz.de tätig.

Matthias Urbach war von 2014 bis 2022 stellvertretender Chefredakteur von Finanztip. Als Diplomphysiker und Absolvent der Henri-Nannen-Schule kombiniert er analytisches und redaktionelles Know-how. Zuvor war er unter anderem als Verlagsdirektor beim SpringerNature-Wissenschaftsverlag und als Leiter von taz.de tätig.

VERWANDTE ARTIKEL

1 Kommentar

Comments are closed.

* Was der Stern bedeutet:

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, ihre Finanzen selber zu machen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate-Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate-Links aber anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Ob und in welcher Höhe uns ein Anbieter vergütet, hat keinerlei Einfluss auf unsere Empfehlungen. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Das stimmt nicht! Die Admiral lässt einen keinen SF von anderen Personen übernehmen – aber immerhin lässt sie einen dann, nachdem das Mißverständis klar wurde – raus.