Hallo Zusammen, mein Berater hat mir Fonds empfohlen und möchte für die Anlage 0,7% jährlich vom durchschnittlichen Depotbestand haben ist das o.k. ? Danke

Honorarberater

-

Posi -

12. Februar 2025 um 12:35 -

Erledigt

-

-

Elena H.

12. Februar 2025 um 17:33 Hat das Thema freigeschaltet. -

Hallo.

Rechne Dir doch einmal aus, was das über die nächsten Jahre/Jahrzehnte in Euro und Cent bedeuten würde.

-

mein Berater hat mir Fonds empfohlen und möchte für die Anlage 0,7% jährlich vom durchschnittlichen Depotbestand haben ist das o.k.

also wenn deine Frage darauf abzielt, ob er das darf, dann lautet die Antwort JA.

wenn du aber wissen willst, ob dies ein für dich und deine Finanzen sinnvolles Set Up ist, dann lautet die Antwort häufig NEIN.

Was bekommst du denn für die 0,7%, abgesehen von der erstmaligen, oder gar nur einmaligen, Beratung?

-

Hallo Zusammen, mein Berater hat mir Fonds empfohlen und möchte für die Anlage 0,7% jährlich vom durchschnittlichen Depotbestand haben ist das o.k. ? Danke

Ist das wirklich ein Honorarberater?

Normalerweise beraten die Dich, rechnen nach Stunden ab und machen musst Du selbst.

-

Lass die Finger von diesem Käse.

-

0,7% p.A. macht ne Menge aus. Pro 10000€ Anlage fehlen dir bei 10 Jahre Anlagedauer bei 5% Rendite ca. 1000€ Unterschied aus. Sind diese Fonds wirklich so toll das die dieses Geld wert sind?

Ist das ein echter Honorarberater? Nach 34h?

Echte Honorarberater findenWie finde ich einen guten Honorarberater? Auf die Zulassung kommt es an! Mit Liste von Honorar-Finanzanlagenberatern §34h GewO. Berater statt Verkäufer finden.hartmutwalz.de

Echte Honorarberater findenWie finde ich einen guten Honorarberater? Auf die Zulassung kommt es an! Mit Liste von Honorar-Finanzanlagenberatern §34h GewO. Berater statt Verkäufer finden.hartmutwalz.de -

7.000 EUR pro Million p.a.? Viel Geld.

Und dann auch noch Fonds (mit welchem TER?)

-

Ja es ist ein echter Honorarberater. Das Portfolio besteht aktuell aus sieben ETFs, die in drei Jahren ca. 26% Ertrag in Summe gemacht haben. Dieses Portfolio ist nach "wissenschaftlichen" Aspekten zusammengestellt und auf die jeweilige Risikobereitschaft des Investors abgestimmt. Die TERs der Fonds liegen im Durchschnitt bei 0,35% p.a.. - Was man dafür bekommt, ist eine permanente Betreuung durch den H-Berater mit entsprechenden Tipps z.B. beim Rebalancing ggf. Fondswechsel bei geänderten Marktlagen etc. - Da entstehen dann keine Extragebühren mehr. Ich empfinde das auch als nicht gerade günstig. Im web stehen HB-Gebühren im Bestandsanlagenbereich von ca. 0,1 - 0,95% im Mischfondbereich p.a.. Die Fonds liegen bei der FFB-Bank, so dass inkl. der TERs nochmal ca. 0,5% zusätzliche Kosten p.a. entstehen. Es geht um ein Portfolio von ca. 500.000 EUR., das zur Altersabsicherung dient.

-

Aufteilung aktuell 70% Aktien-ETFs - 30% Renten ETFs. Daher natürlich nicht so stark wie die tatsächliche Ertragsentwicklung in diesem Zeitraum.

-

Klar könnte ich das Portfolio so oder mit anderen ETFs bei einem Neobroker 1:1 nachbilden und so viel Kohle sparen, aber ich arbeite mit dem HB nun schon drei Jahre erfolgreich zusammen. Daher ging es mir mehr um die Frage wie ihr die 0,7% Kostenpauschale bewertet. Danke

-

Klar könnte ich das Portfolio so oder mit anderen ETFs bei einem Neobroker 1:1 nachbilden und so viel Kohle sparen, aber ich arbeite mit dem HB nun schon drei Jahre erfolgreich zusammen. Daher ging es mir mehr um die Frage wie ihr die 0,7% Kostenpauschale bewertet. Danke

Ist 0,7 % Pauschale entspricht so etwa dem was standardisierte Vermögensverwaltungen im Robo-Bereich verlangen.

D.h. vereinfacht, dass du hier eine Vermögensverwaltung im untersten günstigsten Level hast und vom so genannten Honorarberater mit einer ETF Mischung versorgt wirst.

Robo-Advisor: Digitale Anlagehelfer im Test & VergleichRobo-Advisor nehmen Sparern die Geldanlage ab. Sie investierten günstig in vorgegebene ETF-Portfolios. Die besten Anbieter im Vergleich.www.finanztip.de

Robo-Advisor: Digitale Anlagehelfer im Test & VergleichRobo-Advisor nehmen Sparern die Geldanlage ab. Sie investierten günstig in vorgegebene ETF-Portfolios. Die besten Anbieter im Vergleich.www.finanztip.deInteressant ist natürlich die Frage der Kosten von Umschichtung. Die erfolgen beim Robo Advisor „kostenfrei“ , weil das in der Jahresgebühr enthalten ist.

Ich sage es mal ganz höflich: du bist schon ziemlich auf den Honorarberater „eingerastet“.

Wenn du wissen willst, ob die 0,7 % okay sind dann wirst du deine Argumente für ihn sicherlich finden.

-

Zunächst mal ist das nach meinem Dafürhalten keine Honorarberatung sondern Vermögensverwaltung. Sowas kann man machen, wenn man wirklich gar keine Lust hat, sich selbst mit seinem Geld auseinanderzusetzen. Dafür scheint mir das was du schreibst jetzt nicht ganz katastrophal, immerhin wird in relativ günstige ETF investiert und 0,7% obendrauf ist auch nicht ganz aus der Welt.

Die Sache mit den 7 ETF halte ich persönlich für Hokuspokus - das soll möglichst kompliziert erscheinen, damit der Kunde nicht auf die Idee kommt es auch selbst zu können.

Vom Ergebnis könntest du das mit 2 ETF oder sogar nur mit einem (wie z.B. dem LifeStrategy 60) auch abfrühstücken.

Die Frage ist einfach, ob du es selbst machen willst oder nicht.

-

Nachtrag; Der LifeStrategy 60 hat über die letzten 3 Jahre 19% in Summe gebracht, der LifeStrategy 80 hat 30%. Da liegt das Sammelsurium mit den 7 ETF irgendwo in der Mitte, was auch logisch ist weil es eine 70/30 Allokation ist. Du siehst, das ist jetzt nicht irgendwie etwas besonders tolles.

-

Ja es ist ein echter Honorarberater. Das Portfolio besteht aktuell aus sieben ETFs, die in drei Jahren ca. 26% Ertrag in Summe gemacht haben. Dieses Portfolio ist nach "wissenschaftlichen" Aspekten zusammengestellt und auf die jeweilige Risikobereitschaft des Investors abgestimmt.

Das ist mal wieder so eine NULL-Aussage.

26% Ertrag vor allen Kosten, oder nach allen Kosten?

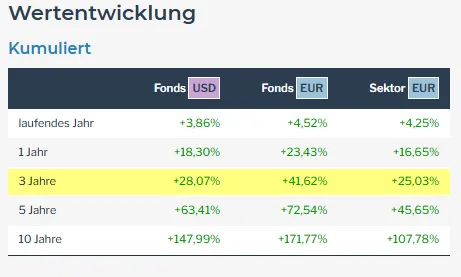

26% Ertrag in den letzten 3 Jahren hättest Du mit einem reinen Aktien-ETF wie dem Vanguard FTSE All Word ganz locker gemacht.

Sogar 41,6% auf EUR-Basis.

Und das ganz ohne irgendwelche Wissenschaft.

Aufteilung aktuell 70% Aktien-ETFs - 30% Renten ETFs. Daher natürlich nicht so stark wie die tatsächliche Ertragsentwicklung in diesem Zeitraum.

Ja, waren es in den letzten 3 Jahren nun konstant 70/30 oder wie?

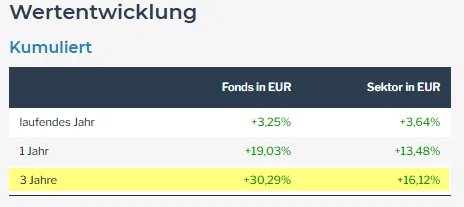

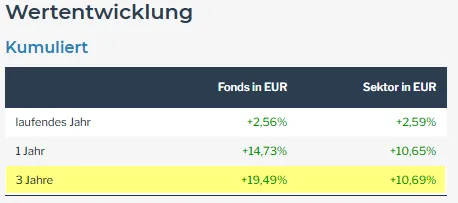

Nur mal so am Rande hier 2 andere ETF.

Einmal der Vanguard Life Strategy 80:

Und einmal der Vanguard Life-Strategy 60

Jetzt mischt Du LS 80 und LS 60 im Verhältnis 50/50 und kommst so auf ein Verhältnis von 70/30 und 25% Rendite in den letzten 3 Jahren. Einmal im Jahr rebalanced Du die beiden ETF, damit Du wieder Deine 70/30 Gewichtung beibehältst. Voila.

Das zu Kosten von 0,25% p.a.

Und Du sparst Dir die 0,7% p.a. für den Honorarberater. Ist auch alles rein wissenschaftlich.

Erfolgreich im Sinne von sein Geld wert, wäre Dein Honorarberater, wenn er die Rendite von 26% in den letzten 3 Jahren mit einer anderen Aufteilung als 70/30 erzielt hätte. Also z.B. mit durchgehend 60/40. Sprich wenn er mit weniger Risiko auf die gleiche Rendite gekommen wäre.

JustMy2Cent

-

Klar könnte ich das Portfolio so oder mit anderen ETFs bei einem Neobroker 1:1 nachbilden und so viel Kohle sparen, aber ich arbeite mit dem HB nun schon drei Jahre erfolgreich zusammen....

Dann hat der

FondsverkäuferHonorarberater Dich wohl an der Angel. Wer nicht viel Kohle sparen will, der will eben nicht.

...Daher ging es mir mehr um die Frage wie ihr die 0,7% Kostenpauschale bewertet. Danke

Sie wird zu 100% als unnötig bewertet.

Was ist Dir an dieser Bewertung nicht verständlich?

Ja es ist ein echter Honorarberater...

Was zahlst Du ihm denn die Stunde?

-

Bei 500k€ sind 0,7% mal 3500€ p.a. . Muss man halt wissen ob man dadurch einen wirklichen Mehrwert erzielt. Wenn der Honorarberater verhindert das man in der Krise quatsch macht kann sich das lohnen.

Meine paar ETFs kann ich auch selber verwalten und möglichst nix mit denen machen kann ich auch alleine. Die 0,7% bezahle ich mir selber aus und kaufe mir was schönes davon oder leg sie wieder an . Ganz wie es mir gefällt.

-

Alles anzeigen

Alles anzeigenNur mal so am Rande hier 2 andere ETF.

Einmal der Vanguard Life Strategy 80:

Und einmal der Vanguard Life-Strategy 60

Jetzt mischt Du LS 80 und LS 60 im Verhältnis 50/50 und kommst so auf ein Verhältnis von 70/30 und 25% Rendite in den letzten 3 Jahren. Einmal im Jahr rebalanced Du die beiden ETF, damit Du wieder Deine 70/30 Gewichtung beibehältst. Voila.

Genau das habe ich jetzt angefangen mit einer Einmal-Investition.

-

Was man dafür bekommt, ist eine permanente Betreuung durch den H-Berater mit entsprechenden Tipps z.B. beim Rebalancing ggf. Fondswechsel bei geänderten Marktlagen etc. -

Ich würde das selbst in die Hand nehmen und niemanden auf den Knopf drücken lassen schon gar nicht gegen Gebühr. Fondswechsel bedeuten immer Steuern zahlen. Viel hin und her, Taschen leer.... Breit angelegten ETF und fertig. Wenn man mehrere im Depot hat, vergleicht man immer die jeweilige Performance.

-

Wir reden hier von folgenden Kosten:

- 0,7% für den "Berater"

- 0,5% für die Bank

- 0,35% für die Fonds (Das ist eines Honorarberaters nicht würdig.)

Wenn man etwas Glück hat, kann man da auch gleich zur Sparkasse um die Ecke gehen.

-

Wir reden hier von folgenden Kosten:

- 0,7% für den "Berater"

- 0,5% für die Bank

- 0,35% für die Fonds (Das ist eines Honorarberaters nicht würdig.)

Wenn man etwas Glück hat, kann man da auch gleich zur Sparkasse um die Ecke gehen.

Dann vergleichen wir mal mit einem Robo Advisor..z.B. ROBIN

0,7% Robo-Gebühr

0 % für die Bank

Ca. 0,25 % ETF-TER

-