Nicht immer. Wenn der Aktienanteil <25% ist - wie z.B. beim DBX0AN - sind es 51 Euro.

Ups, mein Geldmarkt- ETF …. na super glaub ich habs schon verbockt …

Nicht immer. Wenn der Aktienanteil <25% ist - wie z.B. beim DBX0AN - sind es 51 Euro.

Ups, mein Geldmarkt- ETF …. na super glaub ich habs schon verbockt …

Ist doch noch Nix gebucht. Leg jetzt bisschen mehr Geld drauf, dann hast du ein zwei Euro Verzugszinsen und das wars.

Beim Investmentsteuergesetz könnte man sicher nachbessern. Eine spätere Abbuchung mit Vorankündigung wäre sicher eine Möglichkeit. Je nachdem was man sonst noch an steuerpflichtigen Erträgen hat bis zu dem Moment belasten dann allerdings den Pauschbetrag und man muss für den spätere Zahltag möglicherweise mehr Cash vorhalten als zu Anfang Januar.

Mehr stört mich persönlich die mangelnde Transparenz der Abrechnungen, bzw. das teilweise völlige Fehlen. Bei meiner Bank bekomme ich grundsätzlich keine Abrechnungen, wenn es nicht zu einer Steuerzahlung kommt und dann ist immer noch völlig intransparent, wie hoch die Vorabpauschale im jeweiligen Jahr ist. Die Daten liegen bei den Banken vor, man müsste sie nur verpflichten sie auch transparent darzustellen. Ein paar ganz wenige Banken (Flatex?) machen das sogar freiwillig. Von den Anlegern zu verlangen, dass sie Unterlagen für mehrere Jahrzehnte vorhalten ist einfach zu viel und im Erbfall wird das praktisch unmöglich.

Aber statt hier einfach nur zu weinen, sollten wir vielleicht alle mal unseren Abgeordneten kontaktieren und für das Thema sensibilisieren.

Da wäre es sinnvoller, wenn eine Verbraucherschutzorganisation (oder Finanztip?) das aufnehmen und vortragen würde. Bei den einzelnen Abgeordneten versickert das. Wenn sie es denn überhaupt verstehen. Man sieht ja hier in der Diskussion schon, dass es alles andere als trivial ist.

...

Die Daten liegen bei den Banken vor, man müsste sie nur verpflichten sie auch transparent darzustellen. Ein paar ganz wenige Banken (Flatex?) machen das sogar freiwillig.

...

Ja, flatex weist die VAP für jeden einzelnen Kauf separat aus. Lässt sich somit alles zu 100% nachvollziehen.

Deine Steuer ist allein deine eigene Verantwortung, nicht die der Bank. Die erbringt nur freundlicherweise eine Dienstleistung, damit du es dir bequem machen kannst.

Freundlich ist da gar nichts. Das ist seitens der Banken völlig dilettantisch umgesetzt.

Dann würde ich den Weg bevorzugen, das selbst per Steuererklärung zu lösen.

Habt ihr auf eurem Verrechnungskonto tatsächlich keinerlei Liquiditätsreserve?

Mein Verrechnungskonto ist zinslos und daher immer nahe Null. Eingänge werden gleich in einem Geldmarkt-ETF angelegt oder auf ein Zinskonto geschoben. Bei Ausgängen (Kauf) kenne ich den Betrag immer 2 Tage bevor das Geld auf dem Konto sein muss.

Nö, das geht nicht, denn du kannst am 1.3. nicht mehr die Erträge mit deinem Freistellungsauftrag vom 01.01. verrechnen.

Natürlich würde dann der Restfreibetrag vom Abrechnungstag genutzt. Anders ist es jetzt auch nicht.

Ich finde es erstaunlich, welch heftige Probleme manchen Leuten die Grundrechenarten machen.

Das beherrsche ich gerade noch so. Es ist bei vielen Umsätzen aber schon aufwändig und nicht immer trivial.

Was jetzt passiert, wenn du z.B. am 10.01. eine Zinseinnahme aus einer Anleihe oder ähnliches hast, kann ich dir nicht beantworten - vermutlich müssen diese Zahlungssätze dann neu abgerechnet werden.

Das ist z.B. mein Problem in diesem Jahr. Ich habe die notwendige Liquidität per 2.1. berechnet und bereitgestellt, jedoch unter Berücksichtigung des Freibetrages. Nun habe ich aber diese Woche den Freibetrag durch einen Verkauf weitgehend verbraucht. Meine Liquidität reicht also nachträglich nicht mehr. Ich werde Überziehungszinsen zahlen müssen und zwar nicht ab Verkauf, sondern ab dem 2.1.26.

Betragsmäßig hauen mich die Zinsen auf gut 200€ natürlich nicht um. Aber es ärgert mich, da ich mir viel Mühe gemacht habe. Jede andere Steuer wird auch erst 4 Wochen nach Erhalt des Bescheides fällig.

Mehr stört mich persönlich die mangelnde Transparenz der Abrechnungen, bzw. das teilweise völlige Fehlen. Bei meiner Bank bekomme ich grundsätzlich keine Abrechnungen, wenn es nicht zu einer Steuerzahlung kommt und dann ist immer noch völlig intransparent, wie hoch die Vorabpauschale im jeweiligen Jahr ist.

Das kann nicht sein, natürlich muss die Bank Dir eine Abrechnung für jede Vorabpauschale vorlegen, auch für jede Änderung des restlichen Freibetrags. Suche mal in Deinem Postkorb.

Etwas Off Topic aber dennoch:

Ich fahre gerade etwas Gedankenkarussell - bin noch nicht so lange investiert und backe eher kleinere Brötchen.

Die Vorabpauschale frisst inzwischen einen Großteil meines FSA. Angenommen die Lage / Entwicklung bleibt ähnlich, wird mein FSA nächstes Jahr vsl. komplett für die VAP verbraucht. Die ETF werden bzw. sollten noch mind. 25 Jahre liegen, sie sind für die Altersvorsorge gedacht.

Jetzt sehe ich mich als Kleinsparer natürlich als benachteiligtes und empörtes Opfer der deutschen Steuerpolitik ![]()

Zum einen, weil ich für etwas bezahlen muss, was noch gar nicht eingetreten ist und vom dem man auch gar nicht wissen kann, ob es so eintreten wird - also ob ich den ETF im Alter mal mit Gewinn verkaufen werde. Es könnte ja sein, dass man den ETF mit +/- Null oder gar mit Verlust verkaufen muss aus diversen Gründen (Leben, Pflege, Crash, Notfall etc.). Sofern man dann keine anderen gleichartigen Erträge hat, mit denen das verrechnet werden könnte, was passiert dann mit den bezahlten Steuern auf die Vorabpauschale? Die bleiben beim Staat? Also angenommen der ETF läut 10 Jahre gut, Basiszins hoch, man zahlt Steuer auf VAP, dann kommt eine Crashphase und wegen einem Notfall etc. muss man die Position mit Verlust oder +/- 0 verkaufen.

Zum anderen steht mir mein FSA nicht mehr für "echte" Gewinne zur Verfügung - mit dem Hintergrundgedanken, dass er für fiktive Gewinnmitnahmen verbraucht wird, findet man das naturgemäß vermutlich doof ...

Ich möchte ein paar Einzeltitel loswerden und habe mit etwas mehr Spielraum in meinem FSA gerechnet - ich war vom recht niedrigen VAP Betrag aus dem letzten Jahr etwas geblendet, dieses Jahr ist das durch Käufe und Kursentwicklung deutlich mehr ...

Ich habe gelesen, dass 2018, als die VAP eingeführt wurde, durchaus diskutiert wurde, ob man Kleinsparer hier irgendwie separieren könnte, damit ihnen der FSA für andere Dinge erhalten bleibt, aber das war dann wohl alles zu kompliziert ...

Ich habe gelesen, dass 2018, als die VAP eingeführt wurde, durchaus diskutiert wurde, ob man Kleinsparer hier irgendwie separieren könnte, damit ihnen der FSA für andere Dinge erhalten bleibt, aber das war dann wohl alles zu kompliziert .

Das würde rechtlich alles sehr gut funktionieren und wäre auch einfach zu realisieren.

Interessanterweise ist es gerade immer noch und wahrscheinlich auch zukünftig die Unionsfraktion im Bundestag, die eine deutliche Verbesserung gar nicht möchte.

Ich habe in den letzten Monaten mit einigen Bundestagsabgeordneten gesprochen.

Alle Ideen, den Sparerfreibetrag deutlich zu erhöhen und gleichzeitig die Abgeltungssteuer zu erhöhen, werden von der Union abgebügelt. Lobbyarbeit wirkt. Natürlich seitens der Finanzindustrie, die ihre Produkte verkaufen möchte.

Die Vorabpauschale frisst inzwischen einen Großteil meines FSA. Angenommen die Lage / Entwicklung bleibt ähnlich, wird mein FSA nächstes Jahr vsl. komplett für die VAP verbraucht.

Du Armer! Dann mußt Du am Ende noch hohe Steuern auf hohe Kapitalerträge zahlen! Sei Dir meines Mitleides sicher.

Die ETF werden bzw. sollten noch mindestens 25 Jahre liegen, sie sind für die Altersvorsorge gedacht.

Jetzt sehe ich mich als Kleinsparer natürlich als benachteiligtes und empörtes Opfer der deutschen Steuerpolitik

Das bist Du ja auch.

Zum einen, weil ich für etwas bezahlen muss, was noch gar nicht eingetreten ist und vom dem man auch gar nicht wissen kann, ob es so eintreten wird - also ob ich den ETF im Alter mal mit Gewinn verkaufen werde.

Du brauchst hier nicht ins Detail zu gehen. Das ganze Konzept Vorabpauschale ist neidgetriebener Mist, der in üblich deutscher Art mit einem massiven Bürokratieaufwand verbunden ist.

Ja, wenn einer seine ETFs liegen läßt und die Gewinne ansammeln läßt, dann hat er einen Vorteil durch den Steuerstundungseffekt - aber genau das will der Staat doch eigentlich. Das ist nichts anderes als nachgelagerte Besteuerung. Daß man diesen Effekt über die Vorabpauschale zerstört, ist schlichtweg kontraproduktiv im Sinne der Förderung der privaten Altersvorsorge.

Aber wir brauchen das hier nicht zu diskutieren, die meisten hier dürften meine Meinung teilen, und die handelnde Ministerialen lesen hier ja nicht mit.

Ich habe gelesen, dass 2018, als die VAP eingeführt wurde, durchaus diskutiert wurde, ob man Kleinsparer hier irgendwie separieren könnte, damit ihnen der FSA für andere Dinge erhalten bleibt, aber das war dann wohl alles zu kompliziert ...

Die Vorabpauschale ist insgesamt zu kompliziert. Man hätte sie sinnvollerweise unterwegs gelassen.

Du Armer! Dann mußt Du am Ende noch hohe Steuern auf hohe Kapitalerträge zahlen! Sei Dir meines Mitleides sicher.

Die ersten beiden Absätze habe ich ehrlicherweise nur geschrieben, um genau dich zu triggern ![]()

Dann würde ich den Weg bevorzugen, das selbst per Steuererklärung zu lösen.

zieh dein Depot zu einem ausländischen Broker um, der keine Kapitalertragsteuer abführt. Dann kannst du dich selbst um die Steuer kümmern

Habt ihr auf eurem Verrechnungskonto tatsächlich keinerlei Liquiditätsreserve?

Bis zur Einführung von Zinsen bei Scalable hatte ich da max soviel an Ausschüttungen liegen, wie ich nicht (oder nicht ohne viel Aufwand) wieder investieren konnte.

Das war (a) viel weniger wie ich an VAP zu zahlen hatte und (b) war diese auch Dank unbekanner Ausschüttungs-Wertstellung des Brokers (inkl. Anrechnung des Freistelungsauftrages) nicht planbar.

Wenn der Dist-ETF am 15.01. ausschüttet und der Broker die VAP bis dahin noch nicht abgebucht hat, geht der Freibetrag zum Teil für die Ausschüttung drauf.

Und wovon bezahlst du die monatlich fälligen Beträge, wenn auf deinem Konto nix drauf ist

SC ist kostenlos. Für Sparpläne zieht sie das Geld ein paar Tage vor der Sparplanausführung ein, zeigen es als "nicht investierbar" an und investieren es bis auf den letzten Cent im Sparplan.

Genauso würde ich das bei der VAP auch erwarten, wenn das Verrechnungskonto zu dem Zeitpunkt nicht ausreichend gedeckt ist. Andere Broker senden in dem Fall sogar nur eine Mitteilung, dass man das Verrechnungskonto auffüllen muss. Das scheint also rechtlich durchaus möglich zu sein.

Die Zinserträge dafür sind ja wohl so minimal, dass sich der Aufwand nicht lohnen wird.

Andere verkaufen und kaufen wegen solche "Peanuts" amJahresende aktiv ETF-Anteile und kaufen sie wieder nur um ihren Steuerfreibetrag auszunutzen.

Ich kenne zwar nicht die Größenordnung deines Depots, aber über welche Beträge reden wir hier:

Im lezten Jahr 270€ VAP, woraus sich die Depothöhe nicht berechnen lässt, da es vorher im Januar noch eine Ausschüttung gab.

Nehme ich die völlig hirnrissige Schätzung von SC, dann wäre es dieses Jahr bis zu 1500€ Steuern. Ist für Dich sicher auch Peanuts, da das Depot teils täglich mehr schwankt. Trotzdem ist es der Betrag, den ich vorhalten muss, da ich die Ausschüttungshöhe bis zum unbekannten abbuchungstag nicht kenne und damit den Freistellungsantrag nicht berücksichtigen darf.

Bis zur Abbuchung in unbekannter Hähe ist es verlorenes Geld, da ich es gedanklich nicht angreifen darf, was mir SC aber nirgendwo mehr anzeigt.

Lohnt sich dafür die ganze Aufregung ....?

Da man dieser leistungslosen Zwangssteuer nichts ändern kann außer zu versuchen, selber Finanzminister zu werden, nein. Fliegen halt zu jedem Jahreswechsel ein paar Tausender mehr auf dem Konto rum.

Es gibt auch welche, die Fonds-Anteile verkaufen, um die Steuer buchen zu können.

Auch das wäre für mich OK. Ich muss bei sowas immer an Saidis Aussagen denken: Am Besten schaut man als Buy&Hold Anleger niemals ins Depot.

Bevor ich langfristig Zinsen zahlen muss, weil ich nicht ins Depot schauen kann (kommt aber in D nie vor, dass man mal 2-3 Monate ohne seine Broker-App ist) wäre mir das bedeutend lieber.

Die Rechnung ist kein Hexenwerk.

Für Staat und Banken anscheinend schon, sonst stünde der korrekte Betrag schon am 1.1. um 0:01 fest und der Broker könnte ihn einziehen.

Das man vorher nicht weis was man zahlen muss, keine Info bekommt ...!

Wenn du investieren kannst, hast Du auch alle Infos . In Wahrheit bist du nur zu bequem zum Buchführen und Rechnen und suchst verzweifelt nach einem Sündenbock dem du die Verantwortung als Schuld in die Schuhe schieben kannst.

Aber ich gebe dir hier einen Punkt: Man hätte das von Gesetzeswegen transparenter machen können. In anderen Dingen gehts ja auch.

Trotzdem: VAP berechnen ist bei ordentlicher Buchführung eine Mücke, die hier zum Elefanten aufgebauscht wird.

Für Staat und Banken anscheinend schon, sonst stünde der korrekte Betrag schon am 1.1. um 0:01 fest und der Broker könnte ihn einziehen.

Der Betrag steht auch schon fest. Ist allerdings Feiertag. 😉

Entspannungsübung: Vorher ausrechnen oder abschätzen, Geld bereitstellen, abwarten, Lebensqualität erhalten. 💪

Trotzdem: VAP berechnen ist bei ordentlicher Buchführung eine Mücke, die hier zum Elefanten aufgebauscht wird.

Dann gibts keinen Grund, dass die Banken das nicht online anzeigen ![]()

Dann gibts keinen Grund, dass die Banken das nicht online anzeigen

Das wäre ja wie die Auflösung des Kreuzworträtsels in der gleichen Ausgabe. Hilf dir selbst. 😉

Das war (a) viel weniger wie ich an VAP zu zahlen hatte

Man hat keine Vorabpauschale zu bezahlen, sondern dieselbe zu versteuern.

Genauso würde ich das bei der [Steuer auf die] VAP auch erwarten, wenn das Verrechnungskonto zu dem Zeitpunkt nicht ausreichend gedeckt ist. Andere Broker senden in dem Fall sogar nur eine Mitteilung, dass man das Verrechnungskonto auffüllen muss.

Im letzten Jahr 270€ VAP, woraus sich die Depothöhe nicht berechnen lässt, da es vorher im Januar noch eine Ausschüttung gab.

Sowieso nicht. Wenn man nicht weiß, ob Du mit VAP die Vorabpauschale oder die Steuer auf die Vorabpauschale meinst, kann man natürlich auch Deine Depothöhe nicht errechnen, was durchaus in Deinem Sinne sein mag.

Nehme ich die völlig hirnrissige Schätzung von SC, dann wäre es dieses Jahr bis zu 1500€ Steuern. Ist für Dich sicher auch Peanuts, da das Depot teils täglich mehr schwankt.

Wer viel Steuer auf die Vorabpauschale bezahlt, hat ein nennenswertes Fonds-Depot. Soviel ist wohl klar.

Trotzdem ist es der Betrag, den ich vorhalten muss, da ich die Ausschüttungshöhe bis zum unbekannten Abbuchungstag nicht kenne und damit den Freistellungsantrag nicht berücksichtigen darf.

Wieso solltest Du den Freistellungsauftrag nicht berücksichtigen dürfen?

Ich bin mal optimistisch und gehe davon aus, daß mein ETF-Depot im Lauf des Jahres mindestens einige Prozente zulegt. Dann muß ich zum nächsten Jahreswechsel die volle Vorabpauschale versteuern (abzüglich Freistellungsauftrag). Die Schlußkurse meiner ETFs am 02.01.2026 habe ich bereits notiert, der Basiszins für 2026 beträgt erstaunliche 3,20%, eventuelle Ausschüttungen trage ich zeitnah ein. Den Rest macht Excel.

Ich habe somit schon eine Peilung, was im Januar 2027 an Steuer auf mich zukommt.

Da man dieser leistungslosen Zwangssteuer nichts ändern kann außer zu versuchen, selber Finanzminister zu werden, nein. Fliegen halt zu jedem Jahreswechsel ein paar Tausender mehr auf dem Konto rum.

Sehr erfreulich für Dich! So viel zahle ich nicht an Steuer auf die Vorabpauschale.

Ich habe momentan zwei Vorabpauschalen abgerechnet bekommen.

Interessanterweise scheint die Valuta von der BANK abzuhängen.

ING: -> Valuta 02.01.26 mit "Brief" vom 20.01.2026

Comdirect: ->Valuta 20.01.2026 mit "Brief" vom 20.01.2026

Also kein Fallstrick bei der Comdirect !

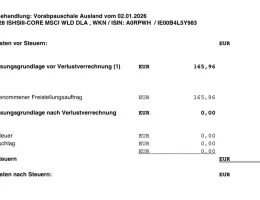

Hier trudeln auch langsam die ersten Abrechnungen ein, comdirect und Traders Place haben schon ein paar in die Postbox eingestellt.

Bei comdirect, Brief vom 20.1.26, wird allerdings auch wie gewohnt der 2.1. genannt. Mal sehen wie dann die erste echte Abbuchung stattfindet. Hier ist ja noch harmlos:

Was ist die Vorabsteuer auf Deinen ETF?

Wer muss wann eine Steuervorauszahlung leisten?

Diese Steuern zahlst Du auf Deine Zinsen

Steuererklärung fix machen - statt Zinsen vom Finanzamt

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht