Vor allem Dingen würde ich nochmal den Markt richtig durchforsten. Im Einkauf liegt der Gewinn. Mir erscheint der Preis wesentlich zu hoch. Mazda 3 ist nun kein Luxussegment und 7 Jahre ist nicht sehr neu. Wieso dabei ein Preis von 16t€ rauskommt erschließt sich mir nicht.

Es gibt - mit Prämie - mittlerlweile e-Autos unter 10t€. NEU!

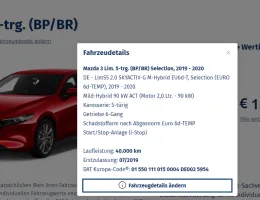

Gemäß DAT liegt der Händlereinkaufspreis abhängig vom genauen Modell bei 14.500 - 15.400 Euro.