Ich investiere erst sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets und mache gerade das erste mal eine Korrektur auf dem Aktienmarkt mit, das verunsichert mich natürlich schon etwas wenn ich den ganzen Tag dabei zusehen kann wie mein Geld dahin schmilzt... Ich habe jetzt quasi als alternatives Investement noch Bitcoin dazu gekauft, das steigt ja momentan zum Glück auch ganz schön, dennoch bin ich natürlich etwas verunsichert was mit meinen Etfs noch passieren wird... Wie geht ihr damit um? Ich habe zwar in allen Ratgebern gelesen das man das "einfach aushalten müsste, weil sich bis jetzt in der Geschichte die Märkte immer erholt hätten", aber man ist natürlich trotzdem erstmal vorsichtig... Wie geht ihr damit um? Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen (wobei es bis jetzt noch nicht so weit ist haha)

Wie geht ihr mit dem "Aushalten" bei fallenden Kursen um?

-

xdtake -

5. März 2025 um 19:18 -

Erledigt

-

- Zur hilfreichsten Antwort springen

-

aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen

Erst dann hättest du verloren! Darüber musst du dir immer im Klaren sein.

-

Erst dann hättest du verloren! Darüber musst du dir immer im Klaren sein.

Ist ja eigentlich unglaublich, dass es alles psychologisch so ist wie vor 40 Jahren wie vor 25 Jahren, vor 17 Jahren…

Da hat man sich die Aktien bei Höchst-Kursen gekauft und dann bei 30 % minus oder mehr verkauft…. Das haben Tausende gemacht damals.

-

Da hat man sich die Aktien bei Höchst-Kursen gekauft und dann bei 30 % minus oder mehr verkauft…. Das haben Tausende gemacht damals.

Und dann ein Leben lang die Finger von dem Teufelszeuch gelassen …

-

Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen

Aber.. wieso?? Ich nehme an dein Sparplan läuft? Je weiter es runter geht, desto mehr Anteile gibt’s fürs Geld. Mega! Günstig kaufen heißt später mehr Ertrag. Welches Sparziel hast du? Ich nehme an, du möchtest erst in ferner Zukunft, in 15, 20, 25 oder noch mehr Jahren ans Geld? Dann ist das jetzt doch deine große Chance. Wieso teuer kaufen wenn’s auch günstig geht?

Wäre ich nicht bereits umfänglich investiert würde ich nachlegen wollen. Ich freue mich auf den nächsten Monat wenn endlich wieder die sparpläne triggern.

Ich unterstelle einfach mal, dass du dich bei deinem Mix für die der beliebten weltweit gestreuten ETFs entschieden hast, also MSCI World, ACWI oder FTSE All World. Dann liegt der Maximum drawdown, also der maximale Verlust den du insgesamt erwarten darfst irgendwo um die 50%. Um die Hälfte runter kann es also durchaus gehen. Gleichzeitig war es in der Vergangenheit so, dass du bei einer Anlagedauer von 15 Jahren oder länger statistisch gesehen keinen Verlust erwarten brauchst.

Ich bin dagegen Buchverluste zu realisieren. Leg lieber nach, das erfreut das Herz später mit kräftig grünen Farben.

-

Ich investiere erst sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets und mache gerade das erste mal eine Korrektur auf dem Aktienmarkt mit, das verunsichert mich natürlich schon etwas wenn ich den ganzen Tag dabei zusehen kann wie mein Geld dahin schmilzt... Ich habe jetzt quasi als alternatives Investement noch Bitcoin dazu gekauft, das steigt ja momentan zum Glück auch ganz schön, dennoch bin ich natürlich etwas verunsichert was mit meinen Etfs noch passieren wird... Wie geht ihr damit um? Ich habe zwar in allen Ratgebern gelesen das man das "einfach aushalten müsste, weil sich bis jetzt in der Geschichte die Märkte immer erholt hätten", aber man ist natürlich trotzdem erstmal vorsichtig... Wie geht ihr damit um? Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen (wobei es bis jetzt noch nicht so weit ist haha)

- Schau nicht so oft ins Depot.

- Fallende Kurse erhöhen die Chancen auf mehr Stück beim nächsten Kauf, weil billiger.

- Du hast sehr viel Zeit. Verkaufen mit Verlust wäre das Schlechteste, was du jetzt machen könntest. Lass den Sparplan einfach weiterlaufen.

-

Und dann ein Leben lang die Finger von dem Teufelszeuch gelassen …

Manche wollen ihre T-Aktien aber auch mit ins Grab nehmen und wünschen sich eine Trauerrede von Ron Sommer…

-

Was hilft ist folgendes:

a) sein Vermögen als ganzes betrachten. Das Aktienportfolio ist nur ein Teil des Vermögen.

b) sich mit der Historie beschäftigen. Wenn man weiß wie der Aktienmarkt sich beispielsweise in der Corona Zeit verhalten hat weiß was auf einem zu kommt wenn eine Krise kommt. Auch hilft es sich anzusehen wie der Aktienmarkt nach den Krisen reagiert hat: langfristig nach oben zum nächsten all time high schwankend.

c) nicht ins Portfolio schauen.

d) seine Risikotragfähigkeit überdenken. Wer die Schwankungen nicht aushält sollte überlegen den risikoarmen Portfolioanteil anzupassen. Schwankungen von 20% sind kein Crash sondern "normal Business".

e) Wenn das alles nicht hilft: dann ist Börse der falsche Ort. Dann nur investieren in Tagesgeld und Festgeld.

Ein langfristiger Investor sollte sich von kurz und mittelfristigen Rückgängen nicht beeindrucken lassen und sein langfristiges Ziel nicht aus den Augen verlieren.

Von daher kann ich nur sagen "stay the course".

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt. -

Meine Risiko-Toleranz liegt bei -20- -25 %, allerdings bin ich seit einem Jahr auch am Ende meiner Ansparphase angekommen.

Dementsprechend habe ich mein Portfolio strukturiert.

-

sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets

Wir sind aktuell quasi im November 2024. ich unterstelle mal, dass dein World+EM mix etwa dem ACWI entspricht (10% Em)

-

Ich investiere erst sein ein paar Monaten in den MSCI World und den MSCI Emerging Markets und mache gerade das erste mal eine Korrektur auf dem Aktienmarkt mit, das verunsichert mich natürlich schon etwas wenn ich den ganzen Tag dabei zusehen kann wie mein Geld dahin schmilzt... Ich habe jetzt quasi als alternatives Investement noch Bitcoin dazu gekauft, das steigt ja momentan zum Glück auch ganz schön, dennoch bin ich natürlich etwas verunsichert was mit meinen Etfs noch passieren wird... Wie geht ihr damit um? Ich habe zwar in allen Ratgebern gelesen das man das "einfach aushalten müsste, weil sich bis jetzt in der Geschichte die Märkte immer erholt hätten", aber man ist natürlich trotzdem erstmal vorsichtig... Wie geht ihr damit um? Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen (wobei es bis jetzt noch nicht so weit ist haha)

Hallo.

Nachdem ich damals den Sparplan eingerichtet hatte, habe ich einmal geschaut, ob er auch richtig ausgeführt wird, und anschliessen mich gezwungen mehrere Monate nicht ins Depot zu schauen.

Time in the market funktioniert auch, wenn man nicht hinschaut.

-

Schätze mal, es dürfte diverse nationale und internationale Finanz-Foren im Internet - wahrscheinlich auch mit (sehr) unterschiedlichen inhaltlichen Schwerpunkten - geben ... ?! Dabei auch solche mit einer gewissen und längere Historie. Da könntest Du - zwecks Praxis- und insbesondere Realitätsbezug - mal stöbern mit dem zeitlichen Schwerpunkt beispielsweise 2000 ff und 2008 ff, was da damals von den Protagonisten so geschrieben wurde, wie der Tenor war, wie die Stimmungslage, wie manche darauf reagiert haben usw.

Insbesondere auch, wenn die Protagonisten nicht ganz am Anfang ihres Anlegerlebens standen (mit entsprechend geringen Depotvolumina) sondern schon länger dabei waren (mit entsprechend höheren Depotvolumina - und dann an manchen Tagen wertmäßig ein "Sportwagen aus dem Depot heraus vom Hof" gefahren ist und/oder über einige Jahre wertmäßig ein "Häuschen oder Haus" oder eben auch noch ganz andere Summen).

Da stellt sich vielleicht ein Gefühl dafür ein zwischen der "reinen Lehre" und der "Realität" zu unterscheiden - und auch dafür, daß für so manche bis nicht ganz wenige gedanklich simulierte sprich theoretisch-fiktive MDDs das eine sind, tatsächliche MDDs sich aber für manche dann doch ganz anders anfühlen (und ggf. fatale Auswirkungen haben können).

Ich bin ja "erst" 26 und würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen

Vorab: Erst bei einem solchen Verkauf werden aus Buchverlusten dann reale da realisierte Verluste ...

Zum einen (Vermögen sollte stets in seiner Gesamtheit betrachtet werden) wäre dann "nur" die Hälfte in dem Segment (Aktien) wertmäßig verschwunden (und nicht die die Hälfte Deiner Altersvorsorgeansprüche, Deiner Rücklage für Notfälle, Deines risikoarmen Anteils, ggf. Deiner Immobilie usw.) - und zum anderen hättest Du dann wohl der Einstellung "risikoarme vs risikoreiche" Anteile in Deiner Asset-Allocation nicht die gebührende Bedeutung und Beachtung zukommen lassen (objektive und subjektive Risikotragfähigkeit bzw. Risikotoleranz).

Dir weiter viel Erfolg mit Deinen privaten Finanzen !

-

Mein Tipp: Schau regelmäßiger in dein Bitcoin-Depot, dann sind die Schwankungen in deinem ETF-Depot Kindergarten und du stumpfst ab

-

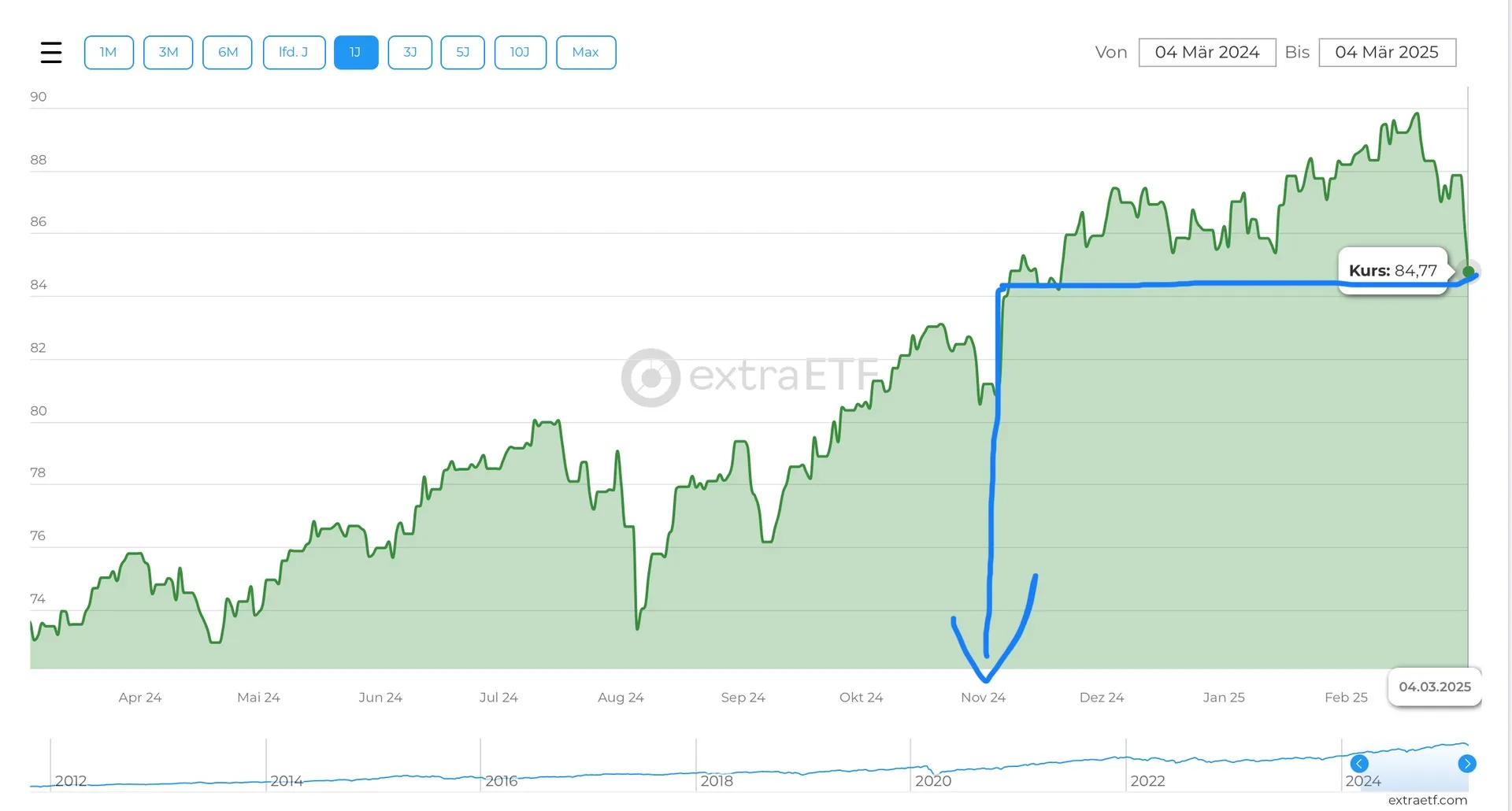

ich sach ma so ne, der anstieg in den letzten jahren war auch nicht wirklich normal, ich werde dass einfach so weiterlaufen lassen wie in den letzten 20jahren...

hier mal die kurve aus meinem portfolio

-

ich freue mich, dass ich günstig nachkaufen kann und ärgere mich, dass ich seit einer größeren Einmalzahlung gestern heute günstiger kaufen hätte können, mich stören fallende Kurse nicht, warum auch?

Ich habe zwei ETW, wenn der Wert von denen fallen sollte, ist das mir doch egal, was habe ich davon wenn die mehr Wert sind, solange ich nicht verkaufen will!!!

Bei den ETF's ist das ja quasi das gleiche, solange man nicht verkaufen will/muss, kann man sich doch freuen wenn man nachkauft wenn es günstig ist.

-

würde meine Etfs einfach weiter laufen lassen, aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen

Vielleicht hilft dir ein kleiner motivierender Erfahrungsbericht: ich habe 2007 kurz vor der Finanzkrise unter anderem einen USA-Aktien ETF gekauft. Ziemlich unglückliches Timing

Der war 2009 zeitweise "mehr als die Hälfte" im Minus. Heute ist dieser 870% im Plus. In Worten: achthundertsiebzig Prozent. Trotz des Rückgangs der letzten Tage. Und warum? Weil ich einfach nix gemacht hab

Der war 2009 zeitweise "mehr als die Hälfte" im Minus. Heute ist dieser 870% im Plus. In Worten: achthundertsiebzig Prozent. Trotz des Rückgangs der letzten Tage. Und warum? Weil ich einfach nix gemacht hab

-

Ärgerlich dass mein Sparplan schon am Montag gelaufen ist. Und ärgerlich, dass meine nächste Stufe von der Festgeldtreppe evtl zu spät fällig wird, um günstig nachkaufen zu können…

-

… aber wenn ich mehr als die Hälfte des Investierten Geldes verlieren würde, würde ich wahrscheinlich auch verkaufen …

Das wäre der größte denkbare Fehler.

-

Das wäre der größte denkbare Fehler.

Das stimmt nicht so nicht. - Schlimmer wäre es, wenn er mehr als 3/4 des investierten Geldes verlieren würde, und dann verkauft.

-

ETF behalten und Sparplan weiterlaufen lassen, eventuell sogar erhöhen.

Bitcoin als Alternative würde ich kritisch sehen.

-