Ich wünsche Euch Allen ein frohes und vor Allem gesundes neues Jahr!

Im letzten Jahr hatte ich ja folgendes gepostet:

Ich gebe 70/30 auf. (M)eine Zwischenbilanz nach 5 Jahren.

nach 5 Jahren ETF wird es Zeit mal (m)eine kleine Zwischenbilanz zu ziehen.

Im Dezember 2019 mit einem Depot aus 70% MSCI World und 30% EM begonnen kam dann Anfang 2021 der MSCI World Momentum ETF dazu.

2023 und 2024 merkte ich zusehends, dass ein Rebalancing eines 6-stelligen Depots allein mit frischem Kapital (Sparrate) für mich nur noch schwer durchzuführen ist (2024 hat allein der Momentum ETF 38% Rendite erzielt).

Da ich nach 5 Jahren immer mehr davon überzeugt bin, dass es langfristig…

Seither ist wieder eine Menge passiert (Leben halt!) und so gibt es heute mal wieder eine neue Standmeldung. An meiner grundsätzlichen Einstellung als ETF-Sparer hat sich nix geändert. Es wird weiterhin einzig noch der SPDR MSCI ACWI IMI-ETF bespart. In 2025 hat sich dieser ETF inzwischen zu meiner größten Position im Depot entwickelt.

Leider ist 2025 meine Mutter verstorben, so dass meine Schwester und ich viel zu früh geerbt haben. Der Verkauf unseres Elternhauses steht irgendwann an, was natürlich auch wieder zu Überlegungen führt, wie dieses 'ungeplante' Geld möglichst sinnvoll investiert wird.![]()

Grundsätzlich steht neben der 100%igen Investition des Verkaufserlöses in den ACWI IMI-ETF auch eine Aufteilung in den Nachkauf von Rentenpunkten zum Ausgleich der Abschläge der angedachten Rente mit 63 im Raum. Allerdings würde ich zunächst mal wissen wollen, wie es in Sachen Rente überhaupt weiter geht, bevor ich eine solche Entscheidung treffe. ![]()

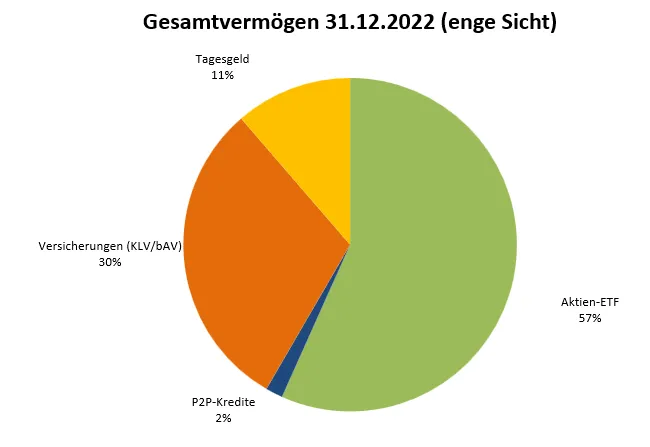

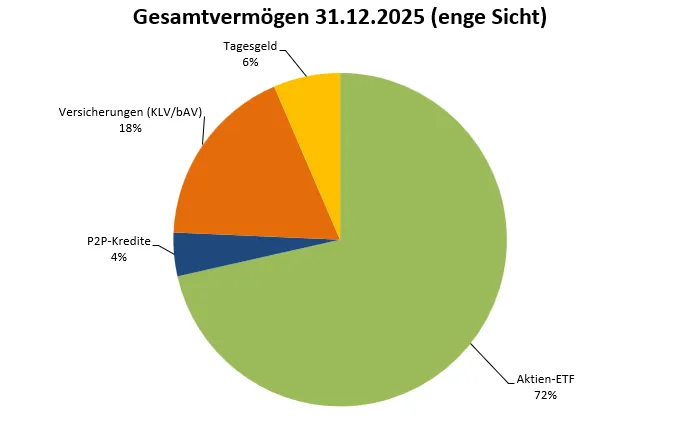

Ich habe den Dezemberurlaub u.A. mal dazu genutzt meine Vermögenssituation zu visualisieren. Zum Vergleich habe ich den Stand von 2022 eingefügt.

In den letzten 3 Jahren habe ich meinen 'Risikoteil' im Vermögen von knapp 60% auf rund 76% gesteigert (Aktien-ETF und P2P).

Der 'sichere' Vermögensteil aus Versicherungen und Tagesgeld ist dabei nominal größer als 2022.

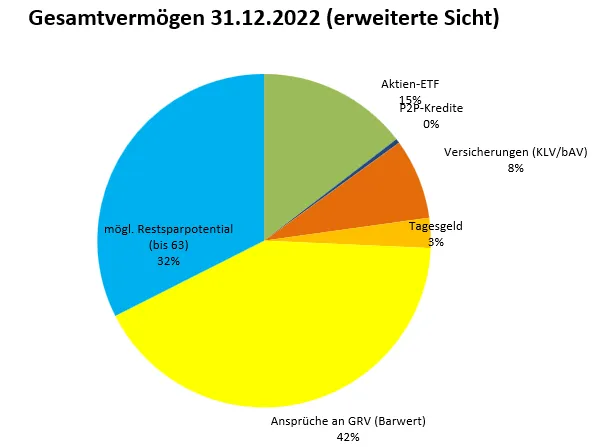

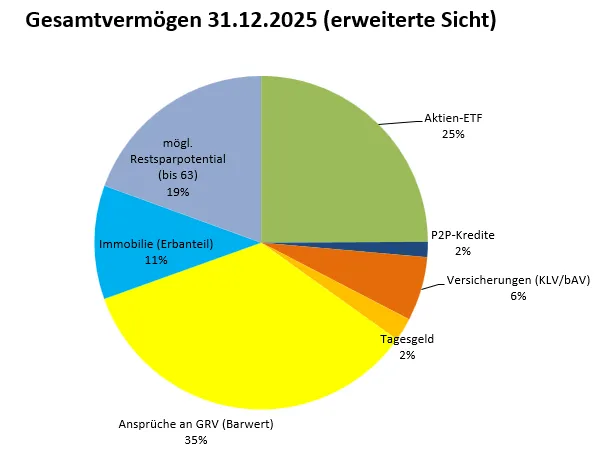

In Anlehnung an die Empfehlung von Prof. Walz nicht nur das vorhandene Vermögen zu betrachten, sondern auch die Rentenanwartschaften habe ich eine erweiterte Sicht über mein Gesamtvermögen gebaut. Ich habe dabei auch das mögl. Restsparpotential bis zum angedachten Rentenbeginn (63 ![]() ) einbezogen.

) einbezogen.

Hier also die erweiterte Sicht auf mein Gesamtvermögen.

In der erweiterten Sicht aus 2022 wurde natürlich noch kein mögliches Erbe berücksichtigt!

Als Wert der Immobilie in der Übersicht 2025 habe ich konservativ den Beleihungswert der Immobilie angesetzt. Was das Haus nachher dann tatsächlich beim Verkauf bringt, wird man dann sehen.

Als mögliches 'Restsparpotential' beziffere ich jeweils die Summe der aktuellen jährlichen Sparleistung auf die kommenden Jahre hochgerechnet. Zukünftige Steigerungen des Sparpotentials durch mögl. Gehaltserhöhungen wurden nicht berücksichtigt. In diesem Anteil sind in der Übersicht 2025 auch Festgelder enthalten, die durch das Erbe in 2026 anfallen.

Insgesamt ist jedoch festzustellen, dass der eigentliche Aktienanteil im Gesamtvermögen mit 25% aktuell doch recht überschaubar ist.![]()

Finanziell läuft es erstmal weiter wie geplant. Ich spare weiter rund 85% meiner Sparraten in den ETF. Der Rest verteilt sich dann auf die Lebensversicherung und P2P.

Ach ja, für alle die es Interessiert: Der interne Zinsfuß meines Vermögensaufbaus seit Dez. 2019 (enge Sicht) liegt bei 10,6% p.a.

Schauen wir mal wie es so weitergeht und was das Leben noch so für mich geplant hat. ![]()