Das ist nicht das, was im Zitat steht.

Nicht direkt, aber logisch zwingend da komplementär. Wenn gute Gefühle nicht helfen, dann darf das Fehlen von guten Gefühlen es nicht schwerer machen.

Das ist nicht das, was im Zitat steht.

Nicht direkt, aber logisch zwingend da komplementär. Wenn gute Gefühle nicht helfen, dann darf das Fehlen von guten Gefühlen es nicht schwerer machen.

Nicht direkt, aber logisch zwingend da komplementär. Wenn gute Gefühle nicht helfen, dann darf das Fehlen von guten Gefühlen es nicht schwerer machen.

Die Aussage, das Gefühle (ohne diese genauer zu spezifizieren) nicht helfen, ist etwas anderes als das, was Du zu widerlegen versuchst.

Hallo zusammen,

wenn ich es nicht vorhersagen kann warum dann diese Wette eingehen.

Es gibt schlimmeres als Europa überzugewichten. Die Haltung ist das entscheidende. Je mehr ich meine besser zu sein als der Markt desto problematischer.

Aus einer Mücke wird schnell ein Elefant.

Eine kleine Beimischung für sich sicher auch nicht so wichtig.

Auch hier. Wie viel Beimischung ist dann noch O.K.“ damit ich passiv bleibe?

LG

...Aber wenn jemand sich mit dem Ausschütter besser fühlt als mit den Thesaurierer und ihm die kontinuierlichen Ausschüttungen im Crash dabei helfen, nicht zu verkaufen, ist das doch gut.

Es hilft aber nicht. Du behauptest immer nur.

Nein, es ist nicht gut, wenn die Strategie bei der Geldanlage auf Gefühlen beruht. Gefühle sind nicht stabil, sie ändern sich. Und das führt in der Tendenz eben gerade dazu, dass nicht durchgehalten wird.

Es ist ja nicht so, dass Menschen nur gefühlsgesteuert handeln. Spätestens dann, wenn es Probleme gibt, hinterfragt der Anleger eben doch und muss feststellen, dass in der Strategie keine Substanz steckt, nichts, was irgendwie belastbar ist und Sachargumenten standhält. Und dann soll er durchhalten?!

Nein, Gefühle sind gerade der Grund, warum viele private Kleinanleger nicht durchhalten.

Gerade die Dividendenstrategie beruht auf mentale Buchführung, eine kognitive Verzerrung, die nicht schlimm sein muss, aber unter Umständen zu haarsträubenden Fehlentscheidungen führen kann.

Daran ist nichts gut.

Es ist auch sonst im Leben nicht so, dass wichtige Entscheidung ausschließlich auf Gefühlen beruhen sollten. Selbst eine Ehe, die nur auf Gefühlen beruht, geht über kurz oder lang in die Hose.

Auch sonst lauern bei der Geldanlage viele Denk- und Wahrnehmungsfehler. Es kommt gerade darauf an, diese zu vermeiden.

Könnt Ihr Euch vielleicht darauf einigen, das Spock eine Strategie besser verfolgen kann als McCoy?

Keine Ahnung! Wozu spielt das eine Rolle?

Auch McCoy kann mal zwei Schritte beiseite treten und nachdenken.

Nicht direkt, aber logisch zwingend da komplementär. Wenn gute Gefühle nicht helfen, dann darf das Fehlen von guten Gefühlen es nicht schwerer machen.

Die Geldanlage ist eben so schwer wie sie nun einmal ist. Gefühle mögen sie leichter machen, aber auch gefährlicher.

Ich pfeife auch, wenn ich nachts über den Friedhof spaziere. Das bringt zwar objektiv nichts, aber es schadet auch nicht. Die Gefühle bei der Geldanlage können aber schaden.

Liebe Leute, das ist eine wissenschaftliche Disziplin.

Nicht direkt, aber logisch zwingend da komplementär. Wenn gute Gefühle nicht helfen, dann darf das Fehlen von guten Gefühlen es nicht schwerer machen.

Das ist nicht logisch sondern Unsinn. Jeder Mensch macht vermutlich täglich spielend leicht Dinge, bei denen er keine guten Gefühle hat. Daran ist nichts schwer.

Es ist lediglich kein Vergnügen. Das ist die Geldanlage eben nicht. Geldanlage ist auch kein Spaß. Und es ist auch kein Wellnessurlaub, aus dem man entspannt und gut erholt wieder heraus kommt.

Es ist lediglich kein Vergnügen. Das ist die Geldanlage eben nicht. Geldanlage ist auch kein Spaß.

?

Mir beispielsweise haben sowohl Geldanlage als auch Vermögensaufbau - überwiegend jedenfalls - durchaus Spaß und Freude bereitet (dazu kommt: Wenn man finanziell bei Null startet, kann es im Prinzip nur aufwärts gehen). Ebenso die Beschäftigung mit unterschiedlichen Themen und Anlageklassen sowie im weiteren Verlauf auch die Bewirtschaftung meiner Mittel. Wenn das bei Dir offensichtlich (ganz) anders ist und/oder Du das zumindest so wahrnimmst, finde ich das ehrlich gesagt ein bißchen schade.

Gleiches galt für meine beruflichen Tätigkeiten - jedenfalls ganz überwiegend (wobei es eine Binse ist, daß auch die interessanteste und spannendste Arbeit unvermeidlich temporär nicht so erbauliche Momente haben kann und wird). Überwiegend Freude und Spaß an der Arbeit erhöhen nach meinen Erfahrungen auch signifikant die Chance, diese dann auch gut zu machen. Was in der Folge wiederum die Wahrscheinlichkeit erhöht dafür auch gut bezahlt zu werden. Jedenfalls, wenn es für diese Arbeit eine Nachfrage auf einem Markt gibt.

Es lebe der Sparplan !!!

Genau.

Denn dieser bietet in Zeiten des Wahnsinns einen großen Vorteil gegenüber einem Einmalbetrag.

Die Wirtschaftswoche nimmt sich jetzt auch dieses Themas an:

Es lebe der Sparplan !!!

Genau.

Denn dieser bietet in Zeiten des Wahnsinns einen großen Vorteil gegenüber einem Einmalbetrag.

Die Wirtschaftswoche nimmt sich jetzt auch dieses Themas an:

spannender Artikel!

Es lebe der Sparplan !!!

Klingt nach Planwirtschaft! ![]()

Wird in diesem Fall aber wohl in Ordnung sein. ![]()

Hoffentlich fliegt der Dollar nicht auseinander. In dem Fall hilft der Sparplan auch nichts mehr, wenn man schon länger dabei ist.

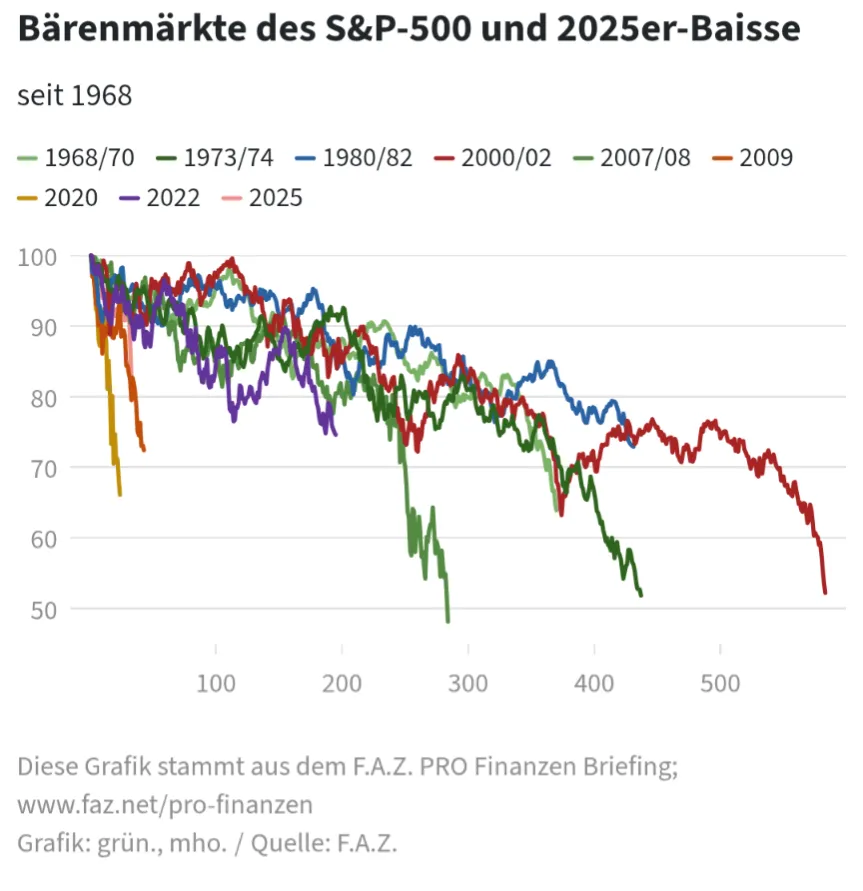

Grafik der FAZ zu Bärenmärkten, Dauer in Tagen

Klingt nach Planwirtschaft!

Wird in diesem Fall aber wohl in Ordnung sein.

Es gibt eigentlich nur eine logische Möglichkeit.

Sparpläne eisern durchziehen und einfach laufen lassen.

Bei der ING gibt es die praktische Funktion mit der automatischen Erhöhung.

Also zum Jahresanfang automatisch zum Beispiel 2,5 % Erhöhung der Sparrate um die Inflation zu berücksichtigen.

Sparpläne laufen lassen, gar nicht mehr hinschauen.

Entweder klappt das gut oder alles geht schief.

Entweder klappt das gut oder alles geht schief.

Das deckt wohl einen Grossteil der möglichen Entwicklungen ab. ![]()

Es gibt eigentlich nur eine logische Möglichkeit.

Sparpläne eisern durchziehen und einfach laufen lassen.

So mache ich das. Ist sehr viel entspannter als hektisches Kaufen / Verkaufen / "Nachwürzen" / "Umschichten" / "Gewinne mitnehmen" usw...

Hoffentlich fliegt der Dollar nicht auseinander. In dem Fall hilft der Sparplan auch nichts mehr, wenn man schon länger dabei ist.

Vielleicht schlägt auch ein Asteroid auf der Erde ein (die moderne Version der Angst von Majestix, dass ihm der Himmel auf den Kopf fällt).

Vielleicht bricht Trump einen Atomkrieg vom Zaun.

Oder oder oder... Vielleicht holpert die Weltwirtschaft aber auch einfach weiter so vor sich hin, wie sie das die letzten Jahrzehnte getan hat. Mit Rücksetzern, Abstürzen, Erholungen und Rallies immer im Wechsel.

Alles anzeigenEs gibt eigentlich nur eine logische Möglichkeit.

Sparpläne eisern durchziehen und einfach laufen lassen.

Bei der ING gibt es die praktische Funktion mit der automatischen Erhöhung.

Also zum Jahresanfang automatisch zum Beispiel 2,5 % Erhöhung der Sparrate um die Inflation zu berücksichtigen.

Sparpläne laufen lassen, gar nicht mehr hinschauen.

Entweder klappt das gut oder alles geht schief.

Was bringen dir Sparpläne wenn es erstmal nur runter geht?

Aktuell gibt es jeden Tag nur Minusrenditen:

iShares Core MSCI World UCITS ETF (Acc) | IE00B4L5Y983 | A0RPWH

Wer eine 1000 EUR Sparplanrate stemmt, braucht auch keine Dynamik, oder? Die Inflation interessiert mich jetzt nicht. Frag deinen Arbeitgeber nach einer Gehaltserhöhung. Wir zahlen doch erst nach vielen Jahren aus.

Es geht wohl mit Absicht runter. Die letzten Jahre ging an der Börse immer um die 20% nach oben. Die, die jetzt einsteigen, haben alles verpasst. Letzte Minusrendite war 2022 mit fast 13%.

Wenn das Minus bis Juni nicht ausgeglichen wird, gibt es m.E auch keine positive Rendite. Muss ja auch mal eine Negativrendite geben. Und dann sollte jeder selbst entscheiden, ob er dieses Jahr noch einsteigen möchte. Experten gehen von weiteren heftigen Rückschlägen aus.

Vllt. sollte man auch eher über einen Kauf einer Immobilie / Wohnung nachdenken - wenn man 1000€ mtl spart, eh man das ganze Geld in Minusgeschäfte reinsteckt!

Es geht wohl mit Absicht runter.

Wie habe ich mir das vorzustellen?

Sämtliche Marktteilnehmer haben eine gemeinsame Empfindung, oder wie?

Die, die jetzt einsteigen, haben alles verpasst.

Wenn die Welt nicht gerade heute noch untergeht, dann ist auch Zeit und Raum für zukünftige Renditen.

Ja aber was soll den Schwung nach oben geben? Es kann ja wohl schlecht sein, dass es aufgrund von Zöllen u.a.

JEDEN Tag

nach unten geht?

Das sehe ich jetzt schon seit 1-2 Wochen.

Da sieht man doch, dass der World ETF zu sehr an Microsoft, Nividia, Apple gebunden ist und die anderen Tausenden Firmen kaum Gewichtung schenken.

Kann IShares bei dem MSCI World keine Unternehmen austauschen oder höher gewichten?

Ich hab den S&P 500 ETF mir mal angeschaut, der hat die gleiche Tagesrendite im Minus und ist nur 2 % schlechter als der Welt ETF (laufende Rendite im aktuellen Jahr). Günstige TER fast identische Renditen. Der Nasdaq hat AUCH nochmal 2 % mehr negative Rendite ist aber alles überschaubar.

Msci world 14%

S&P 500 16%

Nasdaq 100 18%

Ja aber was soll den Schwung nach oben geben?

Irgendeine Ereigniskette in den nächsten Jahren vielleicht?

Kann IShares bei dem MSCI World keine Unternehmen austauschen oder höher gewichten?

Wenn es so weitergeht, wird das natürlich passieren, auch wenn das weniger die Firma iShares macht als die Firma MSCI.

Ich frage mich allerdings wo es grundsätzlich hakt, dass du das Ganze nicht verstehst. Die Weltwirtschaft besteht nicht nur aus den USA, auch wenn sie diese in letzter Zeit börsentechnisch dominiert hat.

Guck dir noch mal den Verlauf über mehrere Jahrzehnte an, ob MSCI World, S&P 500 oder EURO STOXX. Glaubst du, das ist gerade die größte Krise aller Zeiten?

Das sehe ich jetzt schon seit 1-2 Wochen.

Themen wie Vermögensaufbau, Bewirtschaftung des Vermögens, Altersvorsorge und

finanzielle Ruhestandsplanung sind keine Frage von Zeiträumen wie Tagen oder auch

"1-2 Wochen" - sondern von Jahrzehnten und ggf. über ein halbes Jahrhundert hinaus.

Nur am Rande:

Vllt. sollte man auch eher über einen Kauf einer Immobilie / Wohnung nachdenken - wenn man 1000€ mtl spart, eh man das ganze Geld in Minusgeschäfte reinsteckt!

Auch Immobilien können - bei unsachgemäßer Vorgehensweise - zu einem "Minusgeschäft" werden (besonders solche zur reinen Kapitalanlage sprich vermietete Objekte).

Kleiner Vorteil in dem Bereich allerdings nur selbst genutzte Immobilien betreffend: Der mehr oder weniger große Anteil (je nach Einzelfall) im Mix einer solchen Immobilie "Lebensstil/Konsum" einerseits und "Vermögensaufbau/Altersvorsorge" andererseits, bleibt davon das erstgenanntes Element betreffend jedenfalls dann eher unberührt. Die "Rendite" kann (oder sollte) dann in der gewonnenen "Lebensqualität" (durch Haus und Garten usw.) gesehen werden. Wenn man denn der Typ für ein Eigenheim ist - ansonsten sollte man das ohnehin eher lassen (prominente Ausnahme: Happy Wife - Happy Life" ...).

Ganz generell: Solltest Du an solchen Finanz-Themen ernsthaft Interesse entwickeln wollen, solltest Du auch - nach meinem Dafürhalten - beginnen über einen anderen Anlagehorizont Deine Mittel betreffend nachzudenken. Ebenso über andere Betrachtungszeiträume von Anlageklassen wie Aktien und/oder Immobilien.

Wann Du Deine Geldanlagen umschichten solltest

Niedrige Rendite trotz Rekordpreisen

So funktionieren Aktien

Besser Finger weg von Hebelprodukten

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht