Ich lasse das Mal hier:

“A strange game. The only winning move is not to play.”

Ich lasse das Mal hier:

“A strange game. The only winning move is not to play.”

Hallo zusammen,

im Finanztip Video "Reiche" wird beschrieben, dass auch für diese ein Welt ETF die Grundlage ist und einige "Satelliten" sprich Anlagen dazu kommen können.

Das meint wohl einen hohen Prozentsatz an ETFs.

Sicherhetsbausteine, so geht es weiter, sollen nicht zur Rendiete beitragen und gehören auch dazu.

Also hier ein kleinerer Prozentsatz.

Also nichts neues?!

LG

Ich lasse das Mal hier:

“A strange game. The only winning move is not to play.”

![]() It's a classic.

It's a classic. ![]()

Ja, auf so technische Fragen könnte man kommen, bei Kandidaten, die sich hier im Forum so aufführen…

Geht mir nur um die Etikette im Fall der Fälle. ![]()

Technische Frage:

Hat ein Bot/KI überhaupt eine Mutter oder wen beleidigst du dann?

Das sind die grossen Fragen unserer Zeit. ![]()

Hallo

Denke schon das Thomas ein Mensch ist.

Mein Rat an Thomas....

KAUF DIR 5 FESTMETER BUCHENHOLZ

UND EINE AXT DAZU.

Das macht den Kopf frei.

Tut dir bestimmt gut.

Kurz noch zu deiner Antwort auf meinen vor Tagen geschrieben Beitrag in diesem Forum.

Wenn du so viel arbeitest....das meiste körperlich, dann brauchst du nicht alle Baby Boomer in einen Topf werfen und neidisch sein

Wir haben uns, unseren Wohlstand redlich verdient .

Wünsche dir eine entspannte Zeit

Vor allem Zeit mit deiner Familie.

Wenn du so viel arbeitest....das meiste körperlich, dann brauchst du nicht alle Baby Boomer in einen Topf werfen und neidisch sein

Wir haben uns, unseren Wohlstand redlich verdient .

Ich weiss. Euere Generation teilt uns unermüdlich mit welche herausragenden Leistungen sie vollbracht hat, was wir ihr zu verdanken haben und warum sie es überhaupt nicht einsehen irgendwas zu ändern. Ich bin stolz auf euch und dein Rat ist wichtig für mich, weil du wichtig bist (okay so?).

Die Generation Boomer empfiehlt Holz einzulagern.

Ich glaube es gibt einen kalten Winter........

Ich lasse das Mal hier:

“A strange game. The only winning move is not to play.”

Wie wahr!

Ich übe mich auch krampfhaft in Zurückhaltung.

Ob der Threadstarter ein Autoritätsproblem hat?

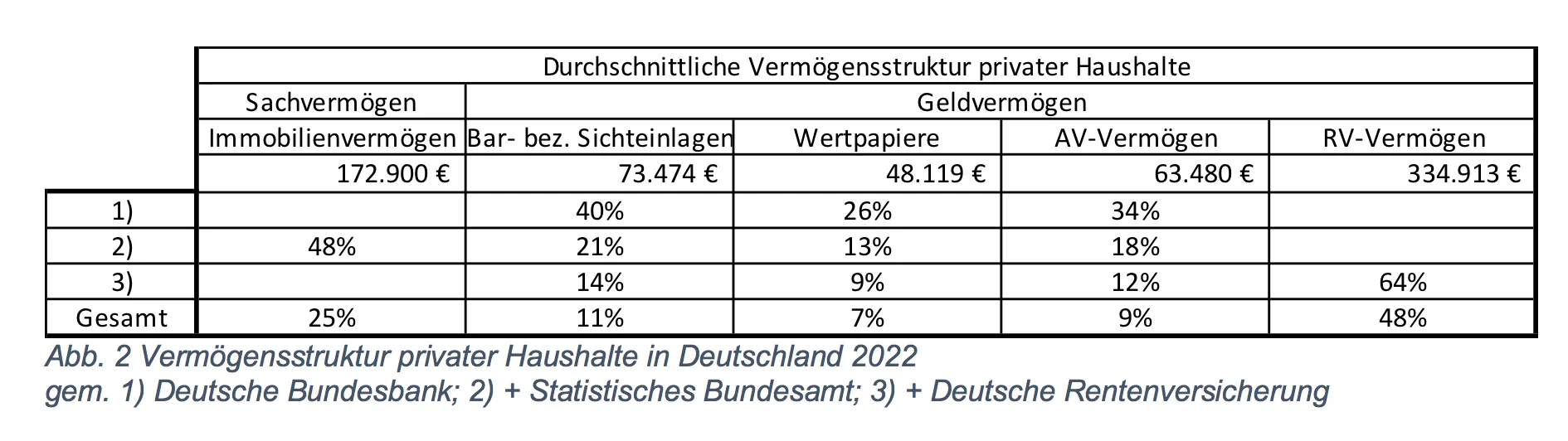

Ich habe mich für diesen Beitrag noch einmal im Forum angemeldet und möchte gerne für das Anliegen von Thomas Schreiber eine Lanze brechen. Die zum Teil sehr selbstgefälligen Beiträge als Antwort auf seine These müssen sich messen lassen an der Vermögensbilanz eines durchschnittlichen Haushalts in Deutschland.

Zur Vermögensbilanz zählt nicht das monatliche Arbeitseinkommen. Es gilt einzig der Tag, an dem kein Arbeitseinkommen mehr generiert wird und nur das vorhandene Nettovermögen den Lebensstandard gewährleisten kann. Deshalb finden alle Vermögenswerte Berücksichtigung, welche sich für den Lebensunterhalt ummünzen lassen. Zum Geldvermögen zählen im Wesentlichen unverfallbare Renten- und Versicherungsanwartschaften für die private Altersversorgung, Bareinlagen bei Banken und Bausparkassen sowie Wertpapiere; zum Sachvermögen zählen beispielsweise Immobilien.

Die vorstehenden Werte repräsentieren den Durchschnitt aller 41 Mio. Haushalte in Deutschland. Die Anwartschaft aus der Rentenversicherung ist Geldvermögen und wird als Barwert aus der Durchschnittsrente und der Lebenserwartung berechnet.

Durch die monatliche Annuität und die Sozialbeiträge zur Renten- und Lebensversicherung entsteht zwangsläufig ein Sparautomatismus. Wir sehen deshalb 82% des privaten Vermögens bei den Rentenanwartschaften und Immobilien. Ohne Immobilie liegt der Anteil immer noch bei ca. 76%

Laut Statistisches Bundesamt lag das durchschnittliche Haushaltsnettoeinkommen 2021 bei ca. 3800€. Die durchschnittlich gezeigten Bar- und Sichteinlagen sind mit 11% am Vermögen bzw. dem 19-fachen eines Nettogehalts repräsentiert.

Die Wertpapieranteile sind annähernd gleich verteilt auf Aktien und Anleihen (s.a. Abb. 1 Bildquelle Deutsche Bundesbank Presse 15.7.22). Der Wertpapieranteil beträgt ca. 7% des Durchschnittsvermögen, ca. 3% Aktien, 4% Anleihen.

Wertsteigernde Sachanlagen wie Immobilien oder Aktien stellen ca. 28% des Durchschnittsvermögen dar, 61% sind den Rentenwerten, 11% dem kurzfristigen Geldmarkt zuzuordnen.

Durch die sozialen Sicherungssysteme und die privaten Initiativen zur Altersvorsorge ist bereits ein erheblicher Teil des Geldvermögens in sicheren, d.h., unverfallbaren Anwartschaften gebunden. Kommen noch Immobilien hinzu, steigt der Anteil sogar auf ca. 82% des privaten Gesamtvermögens mit langfristiger Bindung. Lediglich 18% des Gesamtvermögen bleiben zur freien Vermögensgestaltung.

Wir können nun entscheiden, ob noch mehr Geld in sogenannte sichere Anlagen investiert wird, oder die Effizienz der Vermögensbildung dadurch gesteigert wird, dass ertragreiche, aber auch vermeintlich risikoreichere Anlageformen bevorzugt werden.

Die hohen Bar- und Sichteinlagen in Höhe von 11% lassen ein indifferentes Verhalten der Sparer in Deutschland vermuten. Je nach Sicherheitsbedürfnis sollten für Rücklagen und Notgroschen selbstverständlich einige Nettogehälter vorgehalten werden, das 19-fache des durchschnittlichen Nettoeinkommens ist aber deutlich zu viel.

Für die effiziente Vermögensbildung durch Kapitalanlage sollte der wertsteigernde Anteil am Vermögen durch Immobilien oder Aktien mehr Gewicht bekommen!

Ein Blick auf die Struktur des Wertpapierdepots reicht allein nicht aus. Eine geeignete Anlagestrategie lässt sich nur auf Basis einer individuellen Vermögensbilanz entwickeln.

Ich habe mich für diesen Beitrag noch einmal im Forum angemeldet und möchte gerne für das Anliegen von Thomas Schreiber eine Lanze brechen. Die zum Teil sehr selbstgefälligen Beiträge als Antwort auf seine These müssen sich messen lassen an der Vermögensbilanz eines durchschnittlichen Haushalts in Deutschland.

Zur Vermögensbilanz zählt nicht das monatliche Arbeitseinkommen. Es gilt einzig der Tag, an dem kein Arbeitseinkommen mehr generiert wird und nur das vorhandene Nettovermögen den Lebensstandard gewährleisten kann. Deshalb finden alle Vermögenswerte Berücksichtigung, welche sich für den Lebensunterhalt ummünzen lassen. Zum Geldvermögen zählen im Wesentlichen unverfallbare Renten- und Versicherungsanwartschaften für die private Altersversorgung, Bareinlagen bei Banken und Bausparkassen sowie Wertpapiere; zum Sachvermögen zählen beispielsweise Immobilien.Die vorstehenden Werte repräsentieren den Durchschnitt aller 41 Mio. Haushalte in Deutschland. Die Anwartschaft aus der Rentenversicherung ist Geldvermögen und wird als Barwert aus der Durchschnittsrente und der Lebenserwartung berechnet.

Durch die monatliche Annuität und die Sozialbeiträge zur Renten- und Lebensversicherung entsteht zwangsläufig ein Sparautomatismus. Wir sehen deshalb 82% des privaten Vermögens bei den Rentenanwartschaften und Immobilien. Ohne Immobilie liegt der Anteil immer noch bei ca. 76%

Laut Statistisches Bundesamt lag das durchschnittliche Haushaltsnettoeinkommen 2021 bei ca. 3800€. Die durchschnittlich gezeigten Bar- und Sichteinlagen sind mit 11% am Vermögen bzw. dem 19-fachen eines Nettogehalts repräsentiert.

Die Wertpapieranteile sind annähernd gleich verteilt auf Aktien und Anleihen (s.a. Abb. 1 Bildquelle Deutsche Bundesbank Presse 15.7.22). Der Wertpapieranteil beträgt ca. 7% des Durchschnittsvermögen, ca. 3% Aktien, 4% Anleihen.

Wertsteigernde Sachanlagen wie Immobilien oder Aktien stellen ca. 28% des Durchschnittsvermögen dar, 61% sind den Rentenwerten, 11% dem kurzfristigen Geldmarkt zuzuordnen.

Durch die sozialen Sicherungssysteme und die privaten Initiativen zur Altersvorsorge ist bereits ein erheblicher Teil des Geldvermögens in sicheren, d.h., unverfallbaren Anwartschaften gebunden. Kommen noch Immobilien hinzu, steigt der Anteil sogar auf ca. 82% des privaten Gesamtvermögens mit langfristiger Bindung. Lediglich 18% des Gesamtvermögen bleiben zur freien Vermögensgestaltung.

Wir können nun entscheiden, ob noch mehr Geld in sogenannte sichere Anlagen investiert wird, oder die Effizienz der Vermögensbildung dadurch gesteigert wird, dass ertragreiche, aber auch vermeintlich risikoreichere Anlageformen bevorzugt werden.

Die hohen Bar- und Sichteinlagen in Höhe von 11% lassen ein indifferentes Verhalten der Sparer in Deutschland vermuten. Je nach Sicherheitsbedürfnis sollten für Rücklagen und Notgroschen selbstverständlich einige Nettogehälter vorgehalten werden, das 19-fache des durchschnittlichen Nettoeinkommens ist aber deutlich zu viel.

Für die effiziente Vermögensbildung durch Kapitalanlage sollte der wertsteigernde Anteil am Vermögen durch Immobilien oder Aktien mehr Gewicht bekommen!

Ein Blick auf die Struktur des Wertpapierdepots reicht allein nicht aus. Eine geeignete Anlagestrategie lässt sich nur auf Basis einer individuellen Vermögensbilanz entwickeln.

Ja das ist doch alles unstrittig und für viele in Deutschland ist es sicher sinnvoll, die Aktienquote zu erhöhen! Dagegen argumentiert hier ja auch kaum jemand, also eine individuell sinnvoll gewählte, ggf. auch (sehr) hohe Aktienquote zu fahren und den Aktienanteil deutschlandweit zu erhöhen.

Aber genau dem leistet man doch gerade hier in so einem Forum einen Bärendienst, wenn man Risiken krampfhaft ausblendet, Aussagen von Studien völlig verzerrt, reduziert und schwarz/weiss wiedergibt und jede Diskussion in der Sache dadurch erstickt, dass man Leute blockiert und in Kategorien wie absolut „richtig“, „falsch“, „nachweislich“ u.s.w. argumentiert, mit denen man selbst argumentativ ständig auf die Nase fällt und jeden Austausch verhindert! ![]()

Hallo Forums Freunde,

Obwohl das Forum für mich zur Zeit eine unterhaltsame Urlaubslektüre ist, schaffe ich es nicht die vielen Kommentare zu diesem 100% Thema zu lesen!!

Wenn man nur einen Tag mal nicht reinschaut, sind schon wieder drei Seiten mit 20 oder mehr Kommentaren hinzugefügt worden.

Der aktuelle Kommentar von Volker Jakob Hat mich mal wieder sehr beeindruckt.

Der Forums-Freund hat sich extrem viel Mühe mit den Argumenten gemacht

Dennoch hat er eines vergessen:

Ich gehöre mit meinen demnächst 80 Jahren zu .deb ältesten Forumsfreunden hier.

Ich bin seit rund 50 Jahren in Immobilien und seit rund 40 Jahren in Aktien investiert

Mein Vermögen hat sich in dieser Zeit auch dank der Inflation, der Hebelwirkung bei Immobilien und mit etwas Glück derart vermehrt, dass ich heute von den Kapitalerträgen wie Miete oder Dividende längst leben kann.

D.h., die Wertentwicklung der Anlagen als solche, also der aktuelle Wert der Immobilien oder der aktuelle Kurswert der Aktien, wird in diesem Fall immer unwichtiger

Daher vermisse ich bei diesem Thema, dass man nicht nur Immobilien, sondern auch Aktien vor allem wegen den laufenden Einnahmen kauft und nicht nur wegen der Wertentwicklung

Im Laufe Eures Lebens merkt ihr dann nämlich auch, dass sowohl die Mieten wie auch die Dividenden klammheimlich Jahr für Jahr nach oben klettern.

Die persönliche Rendite bezogen auf seinen Einkaufspreis, steht in keiner Zeitung, die sieht man nur auf seinem persönlichen Kontoauszug.

Ich freue mich auf eine weiterhin interessante Urlaubs-Lektüre.

Viele Grüße McProfit (78) immer noch an der Cote dAzur

Laut Statistisches Bundesamt lag das durchschnittliche Haushaltsnettoeinkommen 2021 bei ca. 3800€. Die durchschnittlich gezeigten Bar- und Sichteinlagen sind mit 11% am Vermögen bzw. dem 19-fachen eines Nettogehalts repräsentiert.

Ich liebe ja solche Statistiken. ![]()

Dann erkläre doch mal, wie so ein Durchschnittshaushalt mit 4 Personen (Mama, Pappa und 2 Kinder) der mit 3.800€ Nettoeinkommen mit Ach und Krach gerade so den Abtrag für das Haus gestemmt kriegt dann noch groß in Aktien investieren soll? ![]()

Das klappt dann frühestens, wenn die Kinder auf den eigenen Beinen stehen und das Haus abbezahlt ist. Dann ist man nur oft deutlich 50+ und für den 'heiligen' Zinseszinseffekt ist es dann schon etwas spät.

Nur mal so zur Info. In München lebt diese Familie bereits unterhalb der offiziellen Armutsschwelle! ![]()

Solche Haushalte gibt es eben genau so, wie den Alleinverdiener mit 3.800 Nettoeinkommen, der in seiner 50qm Mietwohnung sitzt und locker 1.000-1.500€ im Monat in sein Aktiendepot investiert. ![]()

Das Leben ist einfach nicht schwarz/weiß, sondern häufig ganz schön grau.

Hier ist m.E. eh die falsche Zielgruppe vertreten, da der Großteil der Foristen ja bereits über Aktienvermögen verfügen dürfte.

Evtl. halt nicht 100% in Aktien, wie es der Threadersteller ja angeregt hat. Das ist aber in der Praxis für einen 'normalen' Arbeitnehmer auch nur schwer umsetzbar, da man sich z.B. der ges. Rentenversicherung nicht entziehen kann.

Woher [kennst Du den net worth des Prof. Cederburg]?

Klassischer 'gossip' aus zwei Telefonaten mit amerikanischen Freunden.

Und woher wissen die das (Mal ganz abgesehen davon, daß der Wert einer Äußerung eines Menschen nicht von seinem net worth abhängt)?

Muß er denn [seinen Lebensunterhalt mit seiner Uni-Position verdienen]? So mancher arbeitet aus Lust an der Sache weiter, obwohl er seine Schäfchen längst im Trockenen hat. Ich kenne etliche solche Leute. Wie ist das denn bei Dir?

Solche Leute kenne ich auch... und ja, auch ich arbeite, obwohl ich die Füsse längst hochlegen könnte.

Siehste!

Das ändert aber nix an meiner Meinung, tunlichst nicht beim Friseur Medizin studieren zu wollen

Das verstehe ich in diesem Zusammenhang nicht. ![]()

Nur am Rande aber in dem Kontext

Ich habe mich für diesen Beitrag noch einmal im Forum angemeldet

und aus Interesse: Als wer oder was warst Du denn früher im Form angemeldet ... ?

Ein Blick auf die Struktur des Wertpapierdepots reicht allein nicht aus. Eine geeignete Anlagestrategie lässt sich nur auf Basis einer individuellen Vermögensbilanz entwickeln.

Eine Sachgesetzlichkeit und schon deshalb eine Binse.

Die Tatsache, daß Vermögen immer als Ganzes zu betrachten sind (von A wie Anwartschaften oder Aktien über I wie Immobilien bis zu W wie Wertgegenständen oder Z wie Zero-Bonds) dürfte hier im Forum zum Common Sense gehören. In diversen meiner Beträge hatte ich ebenfalls darauf hingewiesen.

Für die effiziente Vermögensbildung durch Kapitalanlage sollte der wertsteigernde Anteil am Vermögen durch Immobilien oder Aktien mehr Gewicht bekommen!

(nachträglich gefettet von mir)

Auch das könnte man als "roten Faden" im Forum bezeichnen und als mein persönliches Mantra ohnehin (auch wenn ich dies via Direktanlagen umsetze - während hier ETFs bevorzugt werden; was aber an der Grundausrichtung (mehr Beteiligung am Produktivkapital bzw. mehr Sachwerte) nix ändert). Siehe hier aus vielen Beispielen:

Schaut man auf die finanzielle Aufstellung der Menschen hierzulande (Billionen in nur Nominalwerten, sehr niedrige Aktienquote (nur ca. 17% (?!) und auch letzter Platz in der gesamten Eurozone beim Thema Wohneigentum (Stichwort: Immobilie)) - scheint das kaum bis gar nicht "verstanden" zu werden ...

"Mehr Gewicht" für "wertsteigernder Anteile" am Vermögen durch "Immobilien oder Aktien" ist aber etwas gänzlich anderes - als eine "Aktienquote von 100%" als Ideallösung bzw. finanzielles "Allheilmittel" im "Portfolio" zu jeder Zeit (gültig sowohl für die Spar- als auch Entnahmephase).

Mit derartigen noch dazu extremen Pauschalvorschlägen ("100% Aktienquote") wird man der ohnehin eher schwach ausgeprägten bis fragilen Aktienkultur hierzulande keinen Gefallen tun. Es dürfte eher kontraproduktiv wirken.

Eine ganz andere Frage wäre, ob man solche auf reinen Vergangenheitsbetrachtungen beruhende Schlußfolgerungen (Scott Cederburg) einfach und automatisch für die Zukunft fortschreiben kann (siehe hierzu Nr. 454 + 464).

Um nochmals einen Realitätsbezug herzustellen: Manche sind auf Aktien oder auch nur eine hohe Aktienquote nicht angewiesen, bei nicht ganz wenigen wird es an der dafür erforderlichen objektiven Risikotragfähigkeit fehlen (generell knappe Mittel, andere Finanz-Ziele wie Sparen für Wohneigentum usw.), bei vermutlich noch mehr Menschen wird es an der subjektiven Risikotragfähigkeit (Risikotoleranz) scheitern und - last but not least - (sehr) viele (aus einer eher kleinen Gruppe), die das tatsächlich machen könnten, "wollen" es aber ganz offensichtlich nicht (umso größer die Portfolios vom Volumen her desto breiter ist meist die Aufstellung im Sinne einer Diversifikation).

Was nichts daran ändert, daß - nach meinem Dafürhalten - in vielen Fällen wenigstens eine Beimischung von Aktien und/oder eine höhere Aktienquote sehr sinnvoll wäre. Dies war aber nicht der von @Thomas.Schreiber hier propagierte Ansatz.

Ich ... möchte gerne für das Anliegen von Thomas Schreiber eine Lanze brechen.

Dann tu es doch!

Aber halt nicht so.

Thomas Schreiber zitiert eine bemerkenswerte Studie, die sich mit dem investierbaren Vermögen amerikanischer Paare beschäftigt (und nur mit diesem!) und nachweist, daß ein Portfolio rein aus internationalen Aktien die Anlagealternativen Renten, Tagesgeld und auch ein nach Lebensphasen gemischtes Portfolio schlägt.

Ich finde das auch und handele persönlich nach dieser Maxime. Mir ist wohlbekannt, daß das eine Minderheitenmeinung ist, speziell im sicherheitsneurotischen Deutschland.

Die Daten, die Du anführst, verstehe ich nicht, wenngleich das Statistische Bundesamt an sich eine gute Quelle ist. Wenn mehr als 40% der Haushalte in Deutschland 1-Personen-Haushalte sind und das Durchschnittsnettoeinkommen bei etwa 2100 € pro Person liegt, kann ich mir nicht vorstellen, daß das Durchschnittsnettoeinkommen aller Haushalte 3800 € betragen soll. Das hieße ja, daß in jedem Haushalt rechnerisch 1,8 Personen mit Durchschnittseinkommen wohnen würden.

Und mit der Tabelle zur Vermögensstruktur deutscher Haushalte kann ich auch nichts anfangen. Das führt hier allerdings vermutlich zu weit ins Detail.

Dein Schluß, daß Aktien und Immobilien mehr Gewicht zugemessen werden sollte, paßt meines Erachtens nichts ins Thema, denn von Immobilien ist in diesem Thread ja überhaupt nicht die Rede.

Thomas Schreiber zitiert eine bemerkenswerte Studie, die sich mit dem investierbaren Vermögen amerikanischer Paare beschäftigt (und nur mit diesem!) und nachweist, daß ein Portfolio rein aus internationalen Aktien die Anlagealternativen Renten, Tagesgeld und auch ein nach Lebensphasen gemischtes Portfolio schlägt.

(nachträglich gefettet von mir)

Tatsache ist zwar das hier

Aus meiner Sicht (bin nur im absoluten Tiefflug drüber) ...

Meine mich aber grob zu erinnern, daß es nicht nur um "internationale Aktien" sondern insbesondere um einen hohen Anteil heimische (domestic stocks) Aktien ging ... ?

nur eine für mich neue Aussage:

Die geographische Diversifikation (50% domestic + 50% international) innerhalb der Anlageklasse Aktien reduziert - gemäß der Studie jedenfalls - das Pleiterisiko stärker als eine Diversifikation im Portfolio via (US) Aktien, (US) Bonds und US-Cash (Dollar).

Wenn dem so wär, bliebe noch die Frage

Selbst wenn ich das ("100% Aktienquote") umsetzen würde wollen (da sei Gott vor), wie sollte das aussehen: Für meinen Teil will ich weder 50% domestic stocks (sollte damit Deutschland gemeint sein) noch 50% domestic stocks (sollte damit die Eurozone gemeint sein). Mein Aktienanteil (ca. 30% bezogen auf das Gesamtvermögen) hat diesbezüglich ganz andere Schwerpunkte (USA, Schweiz usw.)

Aus theoretischem Interesse an der Sache: Erinnere ich mich da richtig (geographische Diversifikation im Sinne von hälftig "domestic" sowie "international") oder ist das anders zu verstehen ?

Ich [...] möchte gerne für das Anliegen von Thomas Schreiber eine Lanze brechen.

Ein Blick auf die Struktur des Wertpapierdepots reicht allein nicht aus. Eine geeignete Anlagestrategie lässt sich nur auf Basis einer individuellen Vermögensbilanz entwickeln.

Dieses Ergebnis Deiner Ausführungen widerspricht ja gerade dem Anliegen von @Thomas.Schreiber, der 100% Aktien in allen Situationen für sicherer hält. Auf Gegenbeispiele ist er nicht eingegangen.

Ich bin ein Bot und bleibe hier.

Wobei dieser Bot aktuell für 1 Tag gesperrt ist.

Wobei dieser Bot aktuell für 1 Tag gesperrt ist.

Der Bot im Honeypot.