Hi zusammen, ich habe ca. 450k im ACWI, diesen habe ich nun seit gut 3 Jahren, davor lag mein Geld in Investment-Fonds.

Nun möchte ich ab dem nächsten Jahr, fürs Entsparen in ca. 15 Jahren, einen anderen ETF besparen. Möchte nicht auf das Zwei-Depot-Modell angewiesen sein. Zudem ist der Großteil des ACWIs in den ersten Tagen investiert worden. Vielleicht kann man diesen konventionell entsparen?

Nun spiele ich mit dem Gedanken ab dem nächsten Jahr den klassischen MSCI World von HSMC zu besparen, weil der Faktor Mid Caps ja nun im größten Teil meines Vermögens für ausreichend Diversifikation sorgen sollte?

Als ich nun noch mal in den Vergleich gegangen bin, reizt mich schon auch der Momentum, aus zwei Gründen: Ich werde nur noch ca. 150k in einen neuen ETF investieren können, also seh ich das als Beimischung, und es scheint ein Faktor zu sein, der nicht ganz von der Hand zu weisen ist. Interessant finde ich auch, dass ganz andere Unternehmen in den Top 10 sind u.a. SAP, wäre das nicht auch zusätzlich ein Diversifikationsvorteil?

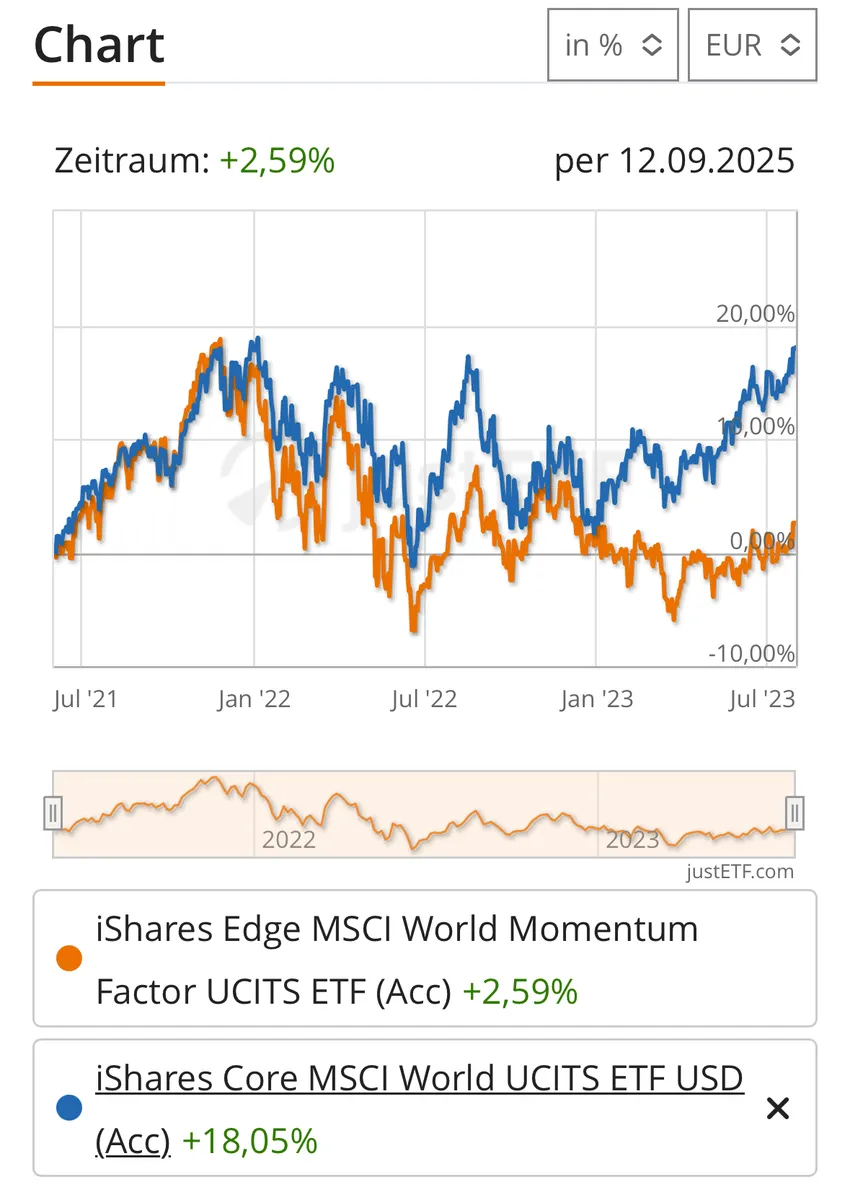

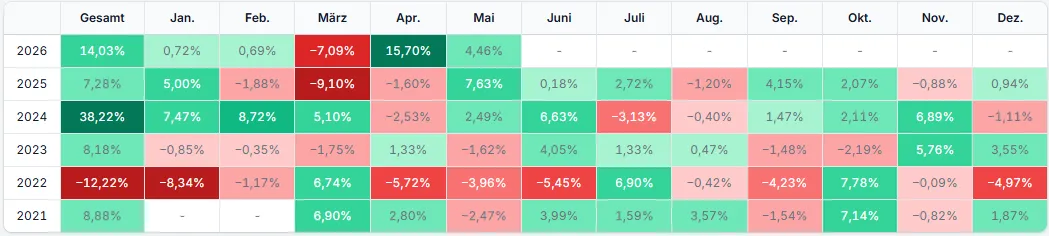

Wie lese ich die Charts richtig? Auf 3 Jahre ist der Momentum vorn, auf 10 der HSBC und 15 Jahre der wieder der Momentum. Wenn man sich das 5 Jahres-Chart ansieht lag er auch über einige Jahre unter den beiden anderen.

Was ich an diesen Charts nie so ganz verstehe, dass sich die Perioden der Underperformance nicht auch in dem 10-Jahres-Chart zeigen.

Danke

Fuchs