Es gibt bei der jeweiligen Rubrik ein Menü zum aufklappen.

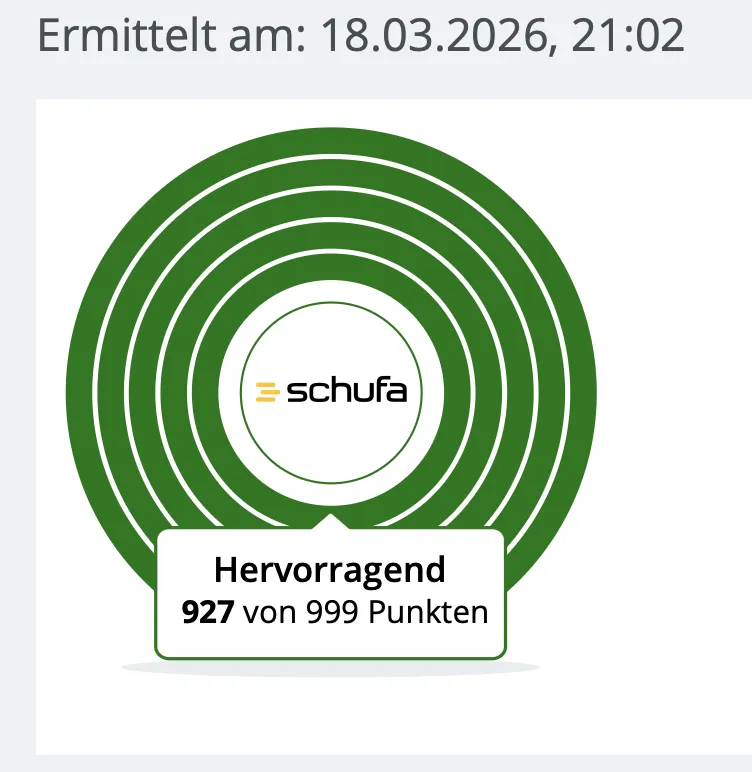

Bei mir steht dort wer meine Adressdaten bestätigt hat.

Genau. Und da könnte der Nutzer einen Haken setzen, dass der Eintrag falsch ist und die Schufa muss den Lieferanten zur Korrektur auffordern.