Vielleicht mag von Euch ja mal jemand ausrechnen, wenn ich meine 150 Euro ab Dezember 2002 in einen Weltweit ETF angelegt hätte (gabs da ja noch nicht), wie viel ich am Jahresende 2019 auf dem Konto gehabt hätte.

Ich wette, es wären ca 40000 Euro gewesen.

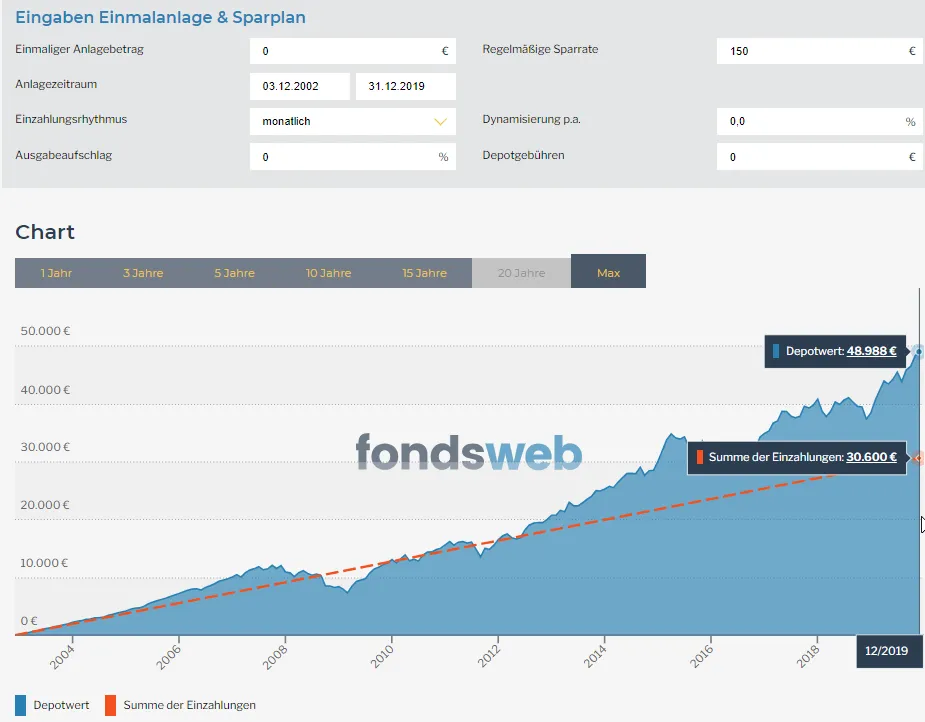

Weltweiter ETF gab es 2002 in Deutschland noch nicht.

Ich habe daher den iShares STOXX Europe 50 UCITS ETF genommen. Den gab es 2002 schon:

Der Vergleich ist natürlich nicht ganz fair, da Du durch den Riester Steuereinsparungen gehabt haben dürftest. Außerdem wirst Du kaum über diesen Zeitraum konstant 150€/Monat eingezahlt haben. Du wirst sicher mit weniger Geld begonnen haben.

Auf jedem Fall hättest Du jetzt aber das ganze Kapital zur freien Verfügung. Und ja, Du könntest es auch einfach weiter in dem ETF lassen und einfach nur die Ausschüttungen kassieren.

Das wären 2019 dann immerhin 3,65% = 1800€ gewesen (vor Steuern).

Nach Steuern wären das dann pro Monat 120€ netto gewesen, ohne das das Kapital im ETF angegriffen wird! ![]()