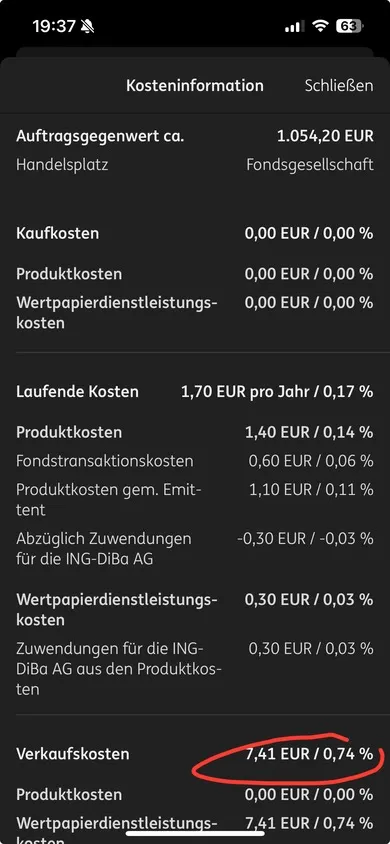

Wo sollte ich denn dann meinen LU0290358497 anlegen, wenn es fast überall Geld kostet, diesen zu verkaufen?

Na ja, da anlegen, wo es kein oder kaum Geld kostet, z.B. bei einem der besseren Neobroker.

Oder pauschal 25.000€ auf dem Tagesgeldkonto liegen lassen und den LU0290358497 als langfristig risikoarm im Depot sehen?

Ich habe es so ähnlich gelöst: LU0290358497 bleibt als „Sicherheitsbaustein“ bei der ING. „Notgroschen“ teilt sich bei Comdirect auf in einen kleinen Teil hoch flüssiges Tagesgeld (Zinssatz egal) und einen größeren Teil geldmarktnaher Rentenfonds (DE0008474230). Der oben genannte DWS ESG Money Market Fund wäre auch eine Überlegung wert.