Nicht jeder geht mit 60 in den Ruhestand, viele erst mit 67 Jahren. Dann hat man u.U. eben keine Zeit mehr, einen Einbruch auszusitzen ...

Kommt auch auf die Herkunftsfamilie an. Ein paar Beinahe-Hundertjährige haben meine Planung sehr verändert.

Nicht jeder geht mit 60 in den Ruhestand, viele erst mit 67 Jahren. Dann hat man u.U. eben keine Zeit mehr, einen Einbruch auszusitzen ...

Kommt auch auf die Herkunftsfamilie an. Ein paar Beinahe-Hundertjährige haben meine Planung sehr verändert.

Auch mit Eintritt ins Rentenalter bringt man noch eine der wichtigsten Voraussetzungen für ein Investment in Aktien mit: einen langen Anlagehorizont.

Ja. Aber vielleicht hat man im Ruhestand andere Prioritäten. Im Unterschied zur Vermögensaufbauphase braucht man vielleicht möglichst hohe Renditechancen nicht mehr und bevorzugt weniger Volatilität.

Shack beschreibt das in diesem Video:

Don't Invest in the S&P 500. Especially if you're retired.

Nicht jeder geht mit 60 in den Ruhestand, viele erst mit 67 Jahren.

Kennst Du Jemanden, der mit 67 in den Ruhestand gegangen ist! ![]()

In meiner Blase geht aktuell noch niemand mit 67 in den Unruhestand. 2026 erreicht man mit 66 Jahren und 4 Monaten das offizielle Renteneintrittsalter.

Und wie bereits geschrieben gehen in meiner Blase eigentlich alle früher. Entweder gleich per Altersteilzeit oder Rente für langjährig/besonders langjährig Versicherte. Irgendwo geht es dann zwischen 63 und 64 und 4 Monaten in den Unruhestand.

Eigentlich finde ich es wirklich krass, aber ich kenne niemanden der wirklich komplett bis zum regulären Renteneintrittsalter gearbeitet hat. Selbst meine Mutter 'musste/durfte' 6 Monate vor der Zeit gehen und hat dann die 6 Monate bis zur Rente per Arbeitslosigkeit überbrückt (offiziell abgesegnet).

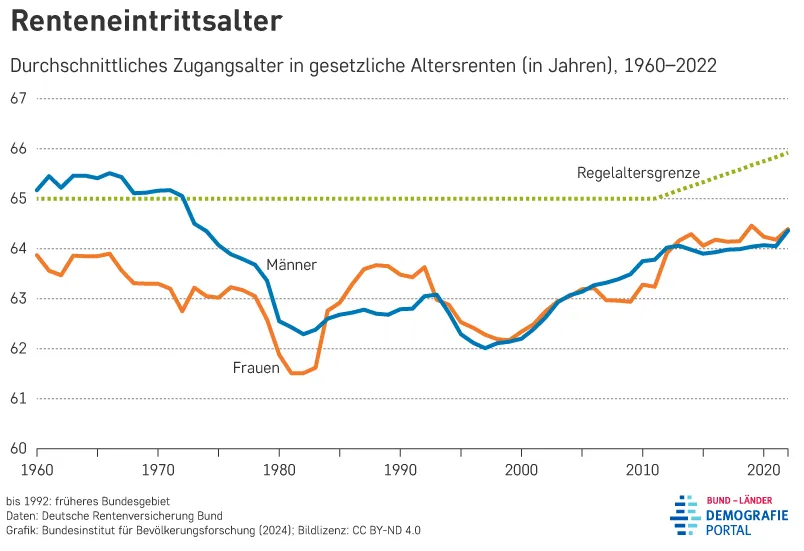

Mein Eindruck passt auch zu den offiziellen Zahlen der deutschen Rentenversicherung:

Quelle: https://www.demografie-portal.de/DE/Fakten/rent…rittsalter.html

Bin mal gespannt wie es bei mir so in 9 Jahren laufen wird. ![]()

Dann hat man u.U. eben keine Zeit mehr, einen Einbruch auszusitzen bzw. nach Erholung der Märkte nach lange davon profitieren zu können...

Zumindest einen mehrjährigen Puffer abseits des Aktienmarktes sollte man zu Beginn des Unruhestandes haben. Und das ist dann unabhängig davon, ob man mit 60, 63, 65 oder 67 in den Unruhestand geht.

Ich möchte in den ersten Jahren im Unruhestand nicht darüber nachdenken müssen, ob ich mir jetzt die Reise/Urlaub leisten kann oder doch lieber warte bis sich die Aktienmärkte erholt haben. Im Zweifel kann es nächstes Jahr zu spät sein weil die eigene Gesundheit oder die des Partners nicht mehr mitspielt.

Alles anzeigen

Alles anzeigenKennst Du Jemanden, der mit 67 in den Ruhestand gegangen ist!

In meiner Blase geht aktuell noch niemand mit 67 in den Unruhestand. 2026 erreicht man mit 66 Jahren und 4 Monaten das offizielle Renteneintrittsalter.Und wie bereits geschrieben gehen in meiner Blase eigentlich alle früher. Entweder gleich per Altersteilzeit oder Rente für langjährig/besonders langjährig Versicherte. Irgendwo geht es dann zwischen 63 und 64 und 4 Monaten in den Unruhestand.

Eigentlich finde ich es wirklich krass, aber ich kenne niemanden der wirklich komplett bis zum regulären Renteneintrittsalter gearbeitet hat. Selbst meine Mutter 'musste/durfte' 6 Monate vor der Zeit gehen und hat dann die 6 Monate bis zur Rente per Arbeitslosigkeit überbrückt (offiziell abgesegnet).

Mein Eindruck passt auch zu den offiziellen Zahlen der deutschen Rentenversicherung:

Quelle: https://www.demografie-portal.de/DE/Fakten/rent…rittsalter.html

Bin mal gespannt wie es bei mir so in 9 Jahren laufen wird.Zumindest einen mehrjährigen Puffer abseits des Aktienmarktes sollte man zu Beginn des Unruhestandes haben. Und das ist dann unabhängig davon, ob man mit 60, 63, 65 oder 67 in den Unruhestand geht.

Ich möchte in den ersten Jahren im Unruhestand nicht darüber nachdenken müssen, ob ich mir jetzt die Reise/Urlaub leisten kann oder doch lieber warte bis sich die Aktienmärkte erholt haben. Im Zweifel kann es nächstes Jahr zu spät sein weil die eigene Gesundheit oder die des Partners nicht mehr mitspielt.

Ja, ich kenne jemanden: Mich (mit 66 Jahren und 2 Monaten bis zum regulären Renteneintrittsalter gearbeitet. Was für mich auch sinnvoll war ![]()

Zumindest einen mehrjährigen Puffer abseits des Aktienmarktes sollte man zu Beginn des Unruhestandes haben. Und das ist dann unabhängig davon, ob man mit 60, 63, 65 oder 67 in den Unruhestand geht.

Ich möchte in den ersten Jahren im Unruhestand nicht darüber nachdenken müssen, ob ich mir jetzt die Reise/Urlaub leisten kann oder doch lieber warte bis sich die Aktienmärkte erholt haben. Im Zweifel kann es nächstes Jahr zu spät sein weil die eigene Gesundheit oder die des Partners nicht mehr mitspielt.

Genauso sieht es aus, bei meinen Eltern spielte die Gesundheit bis etwa 75 so mit, dass jährlich mehrere Urlaubsreisen stattgefunden haben, danach wurde es deutlich ruhiger, da gab es keine dramatischen Krankheiten aber die schönste freie Zeit war zu Hause. Wenn ich mich in meinem Umfeld umschaue, ist das wohl das häufigste Alter wo es ruhiger wird.

Mich (mit 66 Jahren und 2 Monaten bis zum regulären Renteneintrittsalter gearbeitet.

Also bist Du auch nicht mit 67 in Rente gegangen.

Ich meine nur, weil Du geschrieben hast: Viele gehen erst mit 67 in Rente. Ich kenne absolut niemanden, der erst mit 67 in Rente gehen durfte. ![]()

Aber mal im Ernst. Das aktuelle Durchschnittsrenteneintrittsalter liegt bei 64,4 Jahren. Aktuell gehen halt viele mit Abschlägen oder per Rente für besonders langjährig Versicherte früher in Rente. Heute sind diejenigen die bis zum regulären Renteneintrittsalter arbeiten eine Minderheit. Schauen wir mal, wie es in 10 Jahren aussieht mit der 'Leistungsbereitschaft' der Arbeitnehmer. ![]()

Corona hat gezeigt, wie schnell das mit Freizügigkeit vorbei sein kann. Da fingen auch viele an, zu überlegen, die ansonsten einfach bis zum regulären Renteneintrittsdatum gearbeitet hätten.

Heute sind diejenigen die bis zum regulären Renteneintrittsalter arbeiten eine Minderheit. Schauen wir mal, wie es in 10 Jahren aussieht mit der 'Leistungsbereitschaft' der Arbeitnehmer.

Ich habe zwar nicht bis zum regulären Renteneintrittsalter gearbeitet aber die Zeit davor aus eigenen Ersparnissen überbrückt. Altersrente bekomme ich seit 66 +x Monate, also völlig regulär.

1st_Replicant Ich bin seit knapp 2 Jahren in Rente und stelle jetzt langsam einen Teil meines Depots auf ausschüttende Dividenden-ETFs um. So kann ich vorerst darauf verzichten, das Depot zu verzehren. Dieser relativ frische wird bereits angefüttert.

1st_Replicant Ich bin seit knapp 2 Jahren in Rente und stelle jetzt langsam einen Teil meines Depots auf ausschüttende Dividenden-ETFs um. So kann ich vorerst darauf verzichten, das Depot zu verzehren. Dieser relativ frische wird bereits angefüttert.

Was erzählt denn der Typ da in Minute 26 wieder für einen Quatsch über die Quellensteuer? Er scheint wenig oder gar nichts verstanden zu haben.

Zudem fällt er im Video durch dauernde Wiederholungen auf.

Mir gings eher weniger um das Video als vielmehr um den ETF. ![]()

Bei Flatex kostet er übrigens nix als Sparplan. Wurde im Video gar nicht genannt.

Mit einer quartalsweisen Ausschüttung kann ich gut leben. Interessant ist das irische Domizil und die niedrigere TER bei eher niedrigem US Anteil. Den kann man schon mal beobachten. Konkurrenz auf dem Sektor sollte kein Fehler sein.

Aktuelle Gewichtung im Depot:

Rheinmetall 15 %

SPDR MSCI ACWI IMI UCITS ETF: 29 %

iShares MSCI ACWI UCITS ETF: 28 %

Amundi MSCI Information Technology ETF: 28 %

Da sind gefühlt 50 % US Tech drin. Wie kommst du auf diese Gewichtung?

Ich möchte in den ersten Jahren im Unruhestand nicht darüber nachdenken müssen, ob ich mir jetzt die Reise/Urlaub leisten kann oder doch lieber warte bis sich die Aktienmärkte erholt haben.

Und schon ist man wieder bei der individuellen Gesamtplanung. Wer sich seine Wünsche nur bei guter Marktlage erfüllen kann und dafür auch weiterhin im Alter mind. die Marktrendite benötigt, der muss halt mit der Ungewissheit leben.

Sonst mache ich genau das, was monstermania beschreibt und es ist mir auch egal, ob die Ausgaben in Jahr 6-10 deshalb teurer werden, weil ich die Infaltion oder die Marktlage falsch eingeschätzt habe.

Für mich spiegelt sich bei 1st_Replicant der typisch deutsche Steuer-Albtraum wieder. Einerseits passt ihm die seit >15 Jahren allseits bekannte KAP nicht, andererseits trauert er alten Depotständen hinterher, bei denen er noch viel mehr Steuern hätte zahlen müssen.

Würde erstmal nur die Rüstungswerte verkaufen. Zudem das Verhältnis Rentenpapiere zu aktienbasierten Investitionen überdenken.

Da sind gefühlt 50 % US Tech drin.

Mit den Gefühlen ist das ja immer so eine Sache. ![]()

Der US Techanteil ist sicherlich hoch, aber keinesfalls 50%!

Würde erstmal nur die Rüstungswerte verkaufen.

Jup. Mir wäre auch 15% in einem Unternehmen deutlich zu viel.

Ich komme noch mal zum Eingang Posting zurück. Da gab es von ihm den Vorschlag Arabisch zwei.

Das würde ich jetzt gleich machen.

Alle Einzelwerte und Sektoren ETF konsequent heute verkaufen.

Wenn ich in der Situation wäre, in den nächsten Jahren vom Depot meinen Lebenstraum verwirklichen zu wollen, würde ich mir überlegen, welchen Teil des Vermögens ich für den Lebenstraum reservieren will und wie viel ich für eine Aufstockung meiner Altersbezüge zum Leben einplanen möchte.

Neben der Berechnung Deiner Rentenlücke, die Du abdecken willst, musst Du den Kapitalbedarf für Deine Reisen etwas genauer abschätzen. Den Teil, den Du in den nächsten sieben Jahren für Reisen entnehmen willst, solltest Du risikoarm anlegen. Für das Kapital, das die Aufstockung abliefern soll, macht ein 60/40 Aufteilung Sinn für ein gutes Ergebnis. Als Absicherung gegen Langlebigkeit und Inflation brauchst Du hier mehr Rendite, um nicht mit 85 auf dem Trockenen zu sitzen. Bei hoher Risikoaversität kannst Du auch auf 50/50 runtergehen

Erfahrungsgemäß liegen die großen Fernreisen in den ersten Jahren nach Renteneintritt und werden aus verschiedenen Gründen weniger ab etwa 75. Das hängt stark von Deinem Gesundheitszustand und dem Deines Partners/Partnerin ab. Aber nach ein Paar Jahren des Reisens, kommt es oft auch zu einer Art Reisemüdigkeit.

Ein fiktives Beispiel. Für Reisen willst Du in den nächsten Jahren je 20.000 Euro p.a. reservieren und in folgenden fünf Jahren wird es dann etwas billiger, weil die richtig teuren Reisen weniger werden. Ich rechne mal mit je 15.000 Euro für die Jahre 6-10. Das wären dann 175k, die Du schon mal gedanklich rausnimmst.

Es bleiben dann noch rund 325.000 Euro, die Du beispielsweise in 60/40 aufteilst. Das wären dann knapp 200k in Aktien und 125k risikoarm.

175k risikoarm (Reisen)

125k langfristig risikoarm

200k langfristig Aktien

Mit dem langfristig angelegten Geld kannst Du vielleicht 800 Euro pro Monat entnehmen. Würde das als Aufstockung für Deine Rente genügen?

Grundsätzlich ist ein hochvolatiles Depot in der Entnahmephase sehr riskant. Es ist also richtig, dass Du Risiko rausnimmst. Das macht man aber nicht nur dadurch, dass man die Aktienquote absenkt sondern auch durch eine Reduktion von besonders riskanten Bausteinen. Das gilt zumindest, wenn man beabsichtigt, das Depot aufzubrauchen. Gerade in dieser Zeit sind die oft verteufelten Dividenden ETFs eine gute Sache. Nicht weil man sich davon besonders hohe Renditen erwartet sondern weil sie meist in ruhigerem Fahrwasser unterwegs sind.

Das mit dem Umbau würde ich ggf. steuerlich optimieren. Bei mir kann ich in der Rentenphase über die Günstigerprüfung einen Teil der Kapitalertragssteuern zurück bekommen. Eventuell macht es Sinn, den Umbau etwas zu verteilen. Das hängt stark von Deinen übrigen Einkünften ab.

Alle Einzelwerte und Sektoren ETF konsequent heute verkaufen.

heute ist Rheinmetall wieder um 1,6% gefallen

Alles anzeigen

Alles anzeigenWenn ich in der Situation wäre, in den nächsten Jahren vom Depot meinen Lebenstraum verwirklichen zu wollen, würde ich mir überlegen, welchen Teil des Vermögens ich für den Lebenstraum reservieren will und wie viel ich für eine Aufstockung meiner Altersbezüge zum Leben einplanen möchte.

Neben der Berechnung Deiner Rentenlücke, die Du abdecken willst, musst Du den Kapitalbedarf für Deine Reisen etwas genauer abschätzen. Den Teil, den Du in den nächsten sieben Jahren für Reisen entnehmen willst, solltest Du risikoarm anlegen. Für das Kapital, das die Aufstockung abliefern soll, macht ein 60/40 Aufteilung Sinn für ein gutes Ergebnis. Als Absicherung gegen Langlebigkeit und Inflation brauchst Du hier mehr Rendite, um nicht mit 85 auf dem Trockenen zu sitzen. Bei hoher Risikoaversität kannst Du auch auf 50/50 runtergehen

Erfahrungsgemäß liegen die großen Fernreisen in den ersten Jahren nach Renteneintritt und werden aus verschiedenen Gründen weniger ab etwa 75. Das hängt stark von Deinem Gesundheitszustand und dem Deines Partners/Partnerin ab. Aber nach ein Paar Jahren des Reisens, kommt es oft auch zu einer Art Reisemüdigkeit.

Ein fiktives Beispiel. Für Reisen willst Du in den nächsten Jahren je 20.000 Euro p.a. reservieren und in folgenden fünf Jahren wird es dann etwas billiger, weil die richtig teuren Reisen weniger werden. Ich rechne mal mit je 15.000 Euro für die Jahre 6-10. Das wären dann 175k, die Du schon mal gedanklich rausnimmst.

Es bleiben dann noch rund 325.000 Euro, die Du beispielsweise in 60/40 aufteilst. Das wären dann knapp 200k in Aktien und 125k risikoarm.

175k risikoarm (Reisen)

125k langfristig risikoarm

200k langfristig AktienMit dem langfristig angelegten Geld kannst Du vielleicht 800 Euro pro Monat entnehmen. Würde das als Aufstockung für Deine Rente genügen?

Grundsätzlich ist ein hochvolatiles Depot in der Entnahmephase sehr riskant. Es ist also richtig, dass Du Risiko rausnimmst. Das macht man aber nicht nur dadurch, dass man die Aktienquote absenkt sondern auch durch eine Reduktion von besonders riskanten Bausteinen. Das gilt zumindest, wenn man beabsichtigt, das Depot aufzubrauchen. Gerade in dieser Zeit sind die oft verteufelten Dividenden ETFs eine gute Sache. Nicht weil man sich davon besonders hohe Renditen erwartet sondern weil sie meist in ruhigerem Fahrwasser unterwegs sind.

Das mit dem Umbau würde ich ggf. steuerlich optimieren. Bei mir kann ich in der Rentenphase über die Günstigerprüfung einen Teil der Kapitalertragssteuern zurück bekommen. Eventuell macht es Sinn, den Umbau etwas zu verteilen. Das hängt stark von Deinen übrigen Einkünften ab.

Hallo @9A,

Du hast meine Situation wirklich gut analysiert und dank des - auf mich fast 100%ig zutreffenden - fiktiven Beispiels - für mich Handlungsempfehlungen abgeleitet - VIELEN VIELEN Dank.

800 EUR als monatliche Aufstockung passen auch grob zu meiner Range, bei einer 50/50 Verteilung.

Mit dem "Umbau" (Günstigerprüfung etc.) muss ich mich nochmal näher beschäftigen, danke für den Tipp.

So legst Du Dein Geld einfach sicher an

Wie viel Rendite macht Dein Aktien-ETF?

Ruhestandsplanung: Geld sinnvoll entnehmen

Mehr Risiko kann langfristig mehr Rendite bringen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht