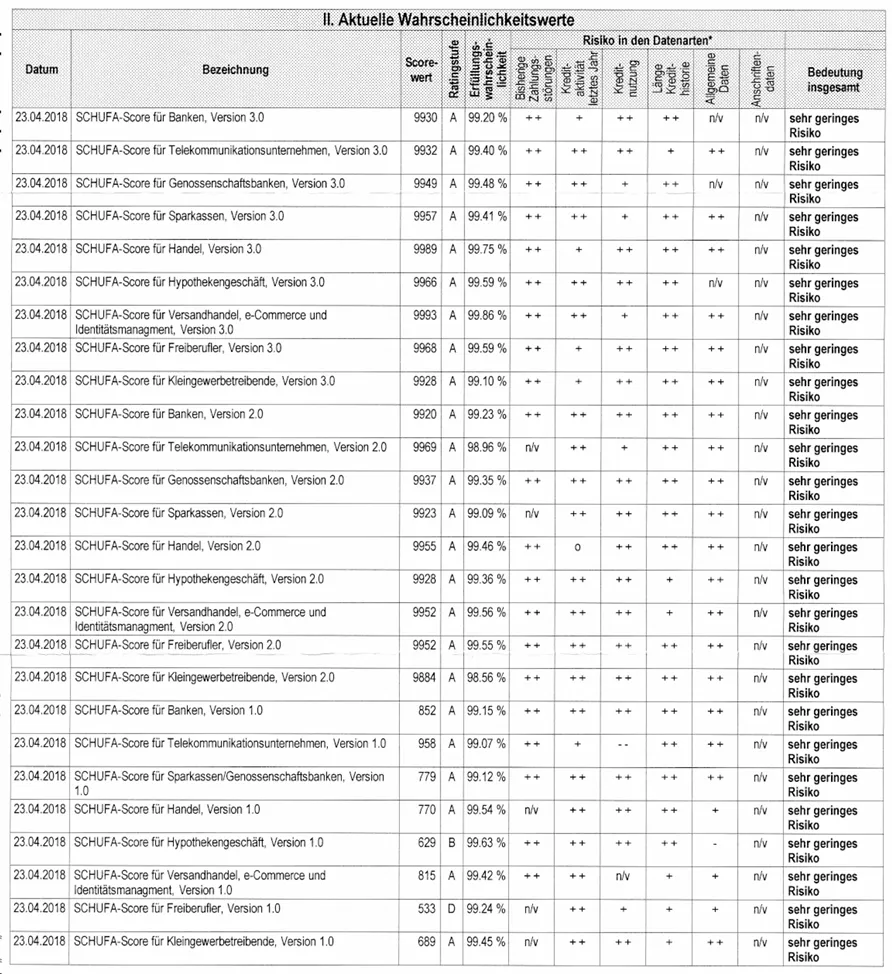

Bis 2018 gab es bei der schriftlichen Datenauskunft auch die Branchenscores, alles sehr ausführlich. Spätestens ab 2020 waren die verschwunden, da gab es nur noch einen Gesamt-Score.

Ich habe noch letztes Jahr diese detaillierte Übersicht erhalten.

Bis 2018 gab es bei der schriftlichen Datenauskunft auch die Branchenscores, alles sehr ausführlich. Spätestens ab 2020 waren die verschwunden, da gab es nur noch einen Gesamt-Score.

Ich habe noch letztes Jahr diese detaillierte Übersicht erhalten.

Die spannende Frage wäre ja noch, ob die Sparkasse(n) wiederum die Schufa abfragt oder auch das nicht tut. Das wäre ja dann wenigstens konsequent.

Meine ortsansässige Sparkasse fragt die Schufa an laut offiziellen Dokumenten. Warum hingegen es dann dort nicht gemeldet wird verstehe ich nicht so recht.

Es gibt Voll- und Teilschufa.

Einige Banken fragen ab und melden aber nicht: Teilschufa.

Bis 2018 gab es bei der schriftlichen Datenauskunft auch die Branchenscores, alles sehr ausführlich. Spätestens ab 2020 waren die verschwunden, da gab es nur noch einen Gesamt-Score.

So sah das früher aus:

Danke! Meine erste Datenkopie hab ich 2020 beantragt ![]()

Ich habe noch letztes Jahr diese detaillierte Übersicht erhalten.

Ok....jetzt wird es seltsam![]()

Rein aus Interesse: Warum gibt bzw. gab es einen unterschiedlichen Score für Sparkassen und Genossenschaftsbanken?

Rein aus Interesse: Warum gibt bzw. gab es einen unterschiedlichen Score für Sparkassen und Genossenschaftsbanken?

Ich kann mir vorstehen, dass die Branchen oder Branchenverbände an den Kriterien mitgearbeitet, also definiert haben, welche Merkmale gezählt und wie gewichtet werden sollen.

Habe mich schon vor dem offiziellen Start, der wohl am 17.03.26 war, kostenlos bei der neuen Schufa Auskunft angemeldet.

Habe dazu unter {Link auf Tracker-Seite durch Mod entfernt}

mehrere Anleitungen hochgeladen.

Hat alles hervorragend funktioniert.

Auswertungen und Nachmeldungen waren bisher alle kostenlos.

1. Anmeldung für die Warteliste - hat funktioniert

2. Endgültige Anmeldung per

a) eID mit Ausweis inkl. Onlinefunktion und

b) IDnow Online-Ident - hat funktioniert

3. Langjähriges Girokonto nachgemeldet - Score-Punkte wurden schon nach 12 Tagen aktualisiert.

4. Identitätsprüfung nachgemeldet - Score-Punkte wurde auch nach 12 Tagen aktualisiert

Wie Schufa die einzelnen Score-Punkt ermittelt, ist sicherlich diskussionswürdig

Hat alles hervorragend funktioniert.

Immerhin. Gratuliere.

Für meinen Teil kann ich dem Tenor des verlinkten taz-Artikel von Tomarcy (Nr. 50) - "Hinweg mit der Schufa" - nicht ansatzweise folgen (siehe schon Nr. 78). Sprich ich halte die Schufa als Instrument grundsätzlich für eine sinnvolle Einrichtung.

Wie Schufa die einzelnen Score-Punkt ermittelt, ist sicherlich diskussionswürdig

Das sehe ich allerdings ähnlich.

Erinnert mich an den Fall einer (damals) jüngeren Kollegin, die in die USA übergesiedelt war und sich selbst für finanziell sehr solide einstufte (abbezahlte Immobilie hierzulande, die nun vermietet war, keinerlei Schulden, relativ hohes Sparvermögen, relativ üppiges Depot, mehrere KLVs am laufen) - aber Probleme in Sachen Kreditwürdigkeit mit den US-Banken hatte. Grund: Keine nachweisbare Credit-History in den USA ...

Ob mit dem Procedere der Schufa finanzielle Stabilität und Solidität treffsicher ermitteln werden, scheint mir auch einer eigenständige Fragestellung wert. Man könnte fast eher meinen, es handelt sich um einen "Score für Schulden" ... Kern des Ansatzes (oder Problems ... ?) ist die Annahme, daß die Aufnahme von Krediten ein Bonitätsmerkmal ist. Wer beispielsweise einen Immobilienkredit abgeschlossen hat, wird wohl besser bewertet - kaufe ich die Immobilie dagegen aus meinem Cash-Bestand (sprich kann ich das ohne Schulden aufzunehmen !) hat das keinen Einfluß bzw. erhält wohl sogar einen Punktabzug. Scheint mir aus ökonomischer Sicht schwer nachvollziehbar. Bei Ratenkrediten verhält es sich wohl ähnlich sprich wer regelmäßig solche Kredite abschließt und bedient, sammelt Pluspunkte. Wer größere Anschaffungen aus eigenen ersparten Mittel oder sogar dem laufenden Einkommen leistet - dies bleibt offensichtlich unberücksichtigt. Auch bei der Art des Zahlungsmittels könnte eine solche Verzerrung ausgemacht werden - eine Kreditkarte wirkt sich positiv auf den Score aus, eine Debitkarte wohl nicht. Auch das Thema sehr "langjähriger Wohnsitz" muß nicht zwingend eine Aussage zur Bonität leisten, wird aber wohl mit einer hohen Zahl von Pluspunkten bewertet. Eine gewisse Mobilität - nicht selten berufsbedingt oder sogar karrierebedingt veranlaßt - wird so indirekt "bestraft".

Hätte ich eine eher sozialistische und kapitalismuskritische Haltung (was bei mir nicht der Fall ist) käme unser kreditgetriebenes Konsummodell schnell auf den Tisch. Sehr pointiert formuliert: Ist der Zweck des Schufa-Scores die realitätsnahe Einschätzung von Zahlungsausfallrisiken oder die Förderung permanenter Kreditnutzung ... ? Womit ein "Leben auf Pump" beim Sore eher begünstigt wird.

Transparenter scheint das Scoring der Schufa jedenfalls geworden zu sein. Ob das via Score belohnte Finanzverhalten (häufige Kreditnutzung) statt individueller wirtschaftlicher Vernunft (Kredite ergeben nur in bestimmten Konstellationen überhaupt einen Sinn) der richtige Ansatz ist, um die Ausfallwahrscheinlichkeit von Krediten valide zu beurteilen, bleibt die Frage.

Bei einem anderen Ansatz müßte die Schufa aber auf andere persönliche Daten zugreifen, was viele sicherlich auch nicht begrüßenswert fänden (unabhängig vom Themenkreis "Datenschutz"). Siehe schon hier:

Dafür werden (fast könnte man sagen im Gegenzug) seitens der Schufa - nach meinem bescheidenen Kenntnisstand - auch weiterhin keine direkten persönlichen Daten gespeichert dieser Art wie Kontostände, Kontobewegungen, Depotstände, Vermögen, Einkommen, Steuerbescheid, Daten aus sozialen Medien, Beruf, Religionszugehörigkeit, Ehegatte oder Anzahl der Kinder, Nationalität oder (ethnische) Herkunft.

Ob eine solche Vorgehensweise (vom Datenschutz ganz abgesehen) mehr im Sinne der Verbraucher wäre, wage ich stark zu bezweifeln ....

Dir weiter viel Erfolg mit Deinen privaten Finanzen ... !

Auch hier hats geklappt. Warum ich allerdings, wegen einer nicht vorhandenen Immobilienfinanzierung, in diesem Abschnitt keine Punkte bekommen habe, erschließt sich mir nicht.

Was habe ich eigentlich davon:

Ich schlafe viel ruhiger, nachdem ich gesehen habe, dass ich "oben" angesiedelt bin.

/Sarkasmus aus

Update hierzu. Bei der Sparkasse Bodensee (und damit vermutlich bei allen Sparkassen?) werden Immobilienkredite aktuell nicht an die Schufa weitergegeben

Mein Immobilienkredit bei einer Sparkasse vom anderen Ende der Republik ist auch nicht im Schufa-Score enthalten. Man kann es ja nachmelden (man soll den Kreditvertrag hochladen).

Jetzt frage ich mich, hätte das irgendwelche Vorteile, wenn ich es nachmelde? Mein Score ist hervorragend (781 Punkte) und ich habe nicht vor, in nächster Zeit irgendwas auf Pump zu kaufen. Aber wer weiß, welche Katastrophen das Leben für mich bereit hält und es passiert etwas, was mein Notgroschen (widererwarten) nicht auffangen kann, bei dem mich ein schneller problemloser Kredit retten würde?

Auf der anderen Seite frage ich mich: hätte es irgendwelche Nachteile, wenn ich es nachmelde?

Ich bin grade hin und her gerissen.

Ich hab beschlossen erstmal nichts zu machen. So wirklich brauche ich den Schufa-Score absehbar auch nicht und ich denke, dass die Sparkassen irgendwann das auch selbst melden

Ich würde da gar nichts melden.

Laut Info der Sparkasse werden diese momentan nicht gemeldet. Das wurde mir so gesagt. Ich werde ihn aber eigenständig auch nicht an die Schufa melden.

Sinnhaftigkeit hin oder her: Finde den neuen Score wesentlich transparenter, wobei es schon Sinn macht genauer hinschaut: Bei mir war als Bankverbindung nur eine Kreditkartenanfrage aus 2023 was natürlich wenig Punkte bringt. Meine seit mehr als 20 Jahren bestehende Bankverbindung fehlte, da seinerzeit ja keine digitalen Meldungen möglich waren. Kurzum reklamiert -> Schufa hat von Bank Bestätigung erhalten und pflegt die Daten nach. 👍

Ist Dein Schufa-Eintrag korrekt?

So werden Deine Finanzen geprüft

Schlechte Schufa, gute Karten

Schlechte Schufa? So kommst du trotzdem an ein Konto

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht