Hallo zusammen,

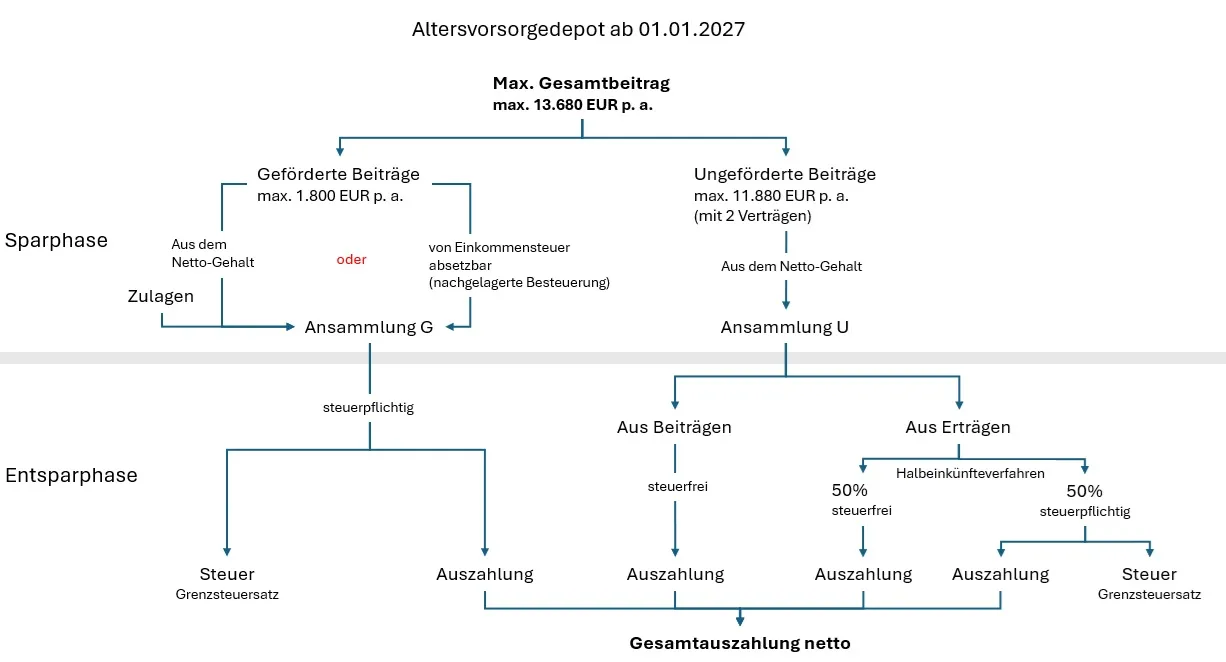

Ich versuche und habe große Mühe, die steuerlichen Gesichtspunkte des für Anfang 2027 geplanten Altersvorsorgedepots zu verstehen, obwohl ich so einige Blogs auch in Finanztip darüber gelesen habe. Daher habe ich mal ein Bild gemalt, wie ich das bisher verstanden habe und bitte das Forum, einmal Feedback zu geben, ob ich das richtig verstanden habe oder wo nicht.

Ich denke ja, das Bild ist selbsterklärend, daher verzichte ich auf eine Erläuterung. Ich hoffe, ich liege nicht falsch ![]()

Ich freue mich über jede Rückmeldung.

Vielen Dank und Gruß

bpn1