Ich kann hier lokal bei der „Spätzle-Gegend“ in Alt-Württemberg die Marketing-Maschine der Volksbanken und der Kreissparkassen geradezu schon laufen hören. Das wird so viele „gute“ Angebote geben, dass die LeOs kaum nein sagen werden können…

Altersvorsorge Depot: erster ETF - AUFPASSEN !

-

Tomarcy -

7. Mai 2026 um 13:27 -

Unerledigt

-

-

Wer in diesem Forum unterwegs ist hat eine recht gute Chance nicht in solche LeO-Produkte „reinberaten“ zu werden.

Für alle anderen gilt:selber schuld sich seinen Mist verkaufen zu lassen.

-

Wer in diesem Forum unterwegs ist hat eine recht gute Chance nicht in solche LeO-Produkte „reinberaten“ zu werden.

💯😃

Die Frage ist von wieviel % oder %oooooo reden wir.

-

Keine Ahnung wieviele hier sich aufschlauen, so ein paar aus meinem Umfeld erreiche ich. Aber viele wollen auch gar nicht erreicht werden. Und bei ganz vielen reicht´s aus unterschiedlichen Gründen einfach nicht. ( keine Lust, kein Geld, keine Zeit, keine Zahlen, keine Buchstaben, oder was auch sonst noch fehlen kann)

-

Keine Ahnung wieviele hier sich aufschlauen, so ein paar aus meinem Umfeld erreiche ich

Das mache ich auch so.

Aber viele wollen auch gar nicht erreicht werden.

Auch hier 💯👍🏻

Früher war ich da manchmal missionarisch unterwegs, heute deutlich elastischer und biete gerne ein Gespräch zum Thema und auch Unterstützung bei der konkreten Umsetzung an.

Oft war’s das. Da sind dann andere Aufgaben und Prioritäten wichtiger 😅

-

war’s das. Da sind dann andere Aufgaben und Prioritäten wichtiger 😅

Man reibt sich ja auch auf …

-

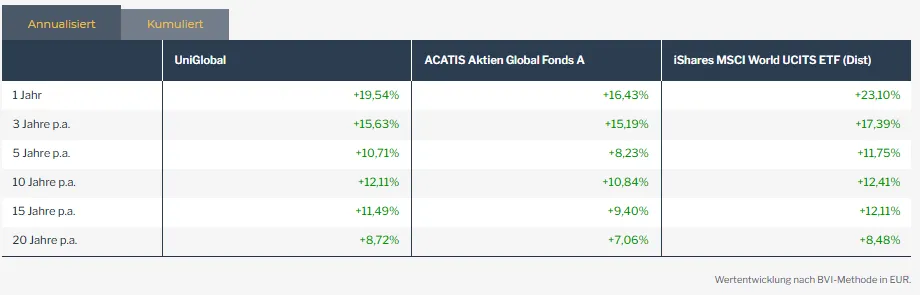

Ich finde Acatis-Bashing albern. Der Flagshiff-Fonds hat mit einer TER von 1,5% seit Auflage in 1997 über 1100 Prozent erwirtschaftet und den MSCI World geschlagen.

Jetzt wird es wirklich lächerlich.

Ja, der ACATIS Aktien Global Fonds hat seit Auflage den MSCI World geschlagen (und den älteren Uniglobal). Aber welcher Anleger war denn genau zur Auflage des Fonds dabei?

Es gibt reichlich Untersuchungen die zeigen, dass Mittelzuflüsse in Fonds immer dann steigen, wenn der Fonds in der Vergangenheit einige Zeit besser rentiert hat als der Marktdurschnitt.

Wenn man erst nach 2000 in den ACATIS Aktien Global Fonds investiert hätte, dann wäre man z.B. mit dem Uniglobal besser gefahren (25 Jahre!).

Seit 20 Jahren liefert der ACATIS Aktien Global Fonds eine deutliche Underperformance gegenüber dem ältesten (teuren!) MSCI World ETF und dem Uniglobal ab.

Und wenn sich jemand da draußen vom Leber einlullen lässt und ,,nur" 0,7 zahlt, ist das auf jeden Fall besser als was in den kommenden Jahren 90% der Deutschen kaufen werden.

Das wissen wir alle nicht!

Siehe oben der Uniglobal. Auf 20 Jahre hat der Uniglobal trotz höherer Kosten sogar den ishares MSCI World ETF ausperformt. Möglicherweise liegt der Uniglobal auch in 20, 30 Jahren trotz der höheren Kosten renditemäßig über dem neuen Actatis-Fonds.

Man hat ja keine Garantie dafür, dass ein Finanzprodukt mit niedrigeren Kosten automatisch eine höhere Rendite erzielt. Das einzige was 100%ig sicher ist: Die Kosten muss ich als Anleger zahlen. Von daher sollte man die Kosten möglichst niedrig halten.

Ich hätte aber überhaupt kein Problem damit 1,5% p.a. an Kosten für meine Geldanlage zu zahlen, wenn mir der Anbieter im Gegenzug die Rendite des MSCI ACWI IMI Index nach allen Kosten garantieren würde. -

Ich kann hier lokal bei der „Spätzle-Gegend“ in Alt-Württemberg die Marketing-Maschine der Volksbanken und der Kreissparkassen geradezu schon laufen hören. Das wird so viele „gute“ Angebote geben, dass die LeOs kaum nein sagen werden können…

Statt hier ewig rumzujammern über die ach so bösen Banken und Versicherungen, kann man sich auch einfach an den erwirtschafteten Gewinnen beteiligen lassen. Bei den Sparkassen eher nicht, weil die den finanzklammen Kommunen gehören.

-

Wesentlich ist, ob Anfängerfehler sich bereinigen bzw. Depot und ETF sich korrigieren lassen.

-

Wahrscheinlich wäre es besser gewesen einfach nur ein Stadlndarddepot und nichts anderes anzubieten.

Ja. Das sehe ich genauso.

-

Jetzt wird es wirklich lächerlich.

Ja, der ACATIS Aktien Global Fonds hat seit Auflage den MSCI World geschlagen (und den älteren Uniglobal). Aber welcher Anleger war denn genau zur Auflage des Fonds dabei?Wenn es um die Outperformance des ACWI IMI im Vergleich zum Kommer-ETF geht, verwendest du allerdings gerne den Zeitraum seit Auflagedatum und sogar die Zeit vor der Auflage des ETFs

. Die volumenbereinigte Rendite hast du noch nie aufgeführt. Da liegt der Kommer nämlich vorne. Irgendwie süß dein Data Mining. Du kannst es einfach nicht abhaben, dass es Fonds gibt, die besser sind als dein gewählter Ansatz. Bin echt mal gespannt welche Tricks du bringst, wenn in den kommenden 10 Jahren wirklich die Rückkehr zum Mittelwert einsetzt und der ACWI IMI hinten liegt. Aber du findest bestimmt einen passenden Zeitraum.

. Die volumenbereinigte Rendite hast du noch nie aufgeführt. Da liegt der Kommer nämlich vorne. Irgendwie süß dein Data Mining. Du kannst es einfach nicht abhaben, dass es Fonds gibt, die besser sind als dein gewählter Ansatz. Bin echt mal gespannt welche Tricks du bringst, wenn in den kommenden 10 Jahren wirklich die Rückkehr zum Mittelwert einsetzt und der ACWI IMI hinten liegt. Aber du findest bestimmt einen passenden Zeitraum.  Zitat von monstermania

Zitat von monstermaniaMan hat ja keine Garantie dafür, dass ein Finanzprodukt mit niedrigeren Kosten automatisch eine höhere Rendite erzielt. Das einzige was 100%ig sicher ist: Die Kosten muss ich als Anleger zahlen. Von daher sollte man die Kosten möglichst niedrig halten.

Dann solltest du deinen ACWI IMI verkaufen und alles auf ein Tagesgeldkonto einzahlen. Das kostet gar nix. Und da die Equity Prämie nicht sicher ist, sondern nur die Kosten....

-

Statt hier ewig rumzujammern über die ach so bösen Banken und Versicherungen, kann man sich auch einfach an den erwirtschafteten Gewinnen beteiligen lassen. Bei den Sparkassen eher nicht, weil die den finanzklammen Kommunen gehören.

Ich denke es ist weniger Gejammer über die bösen Banken, als Gejammer über die extrem dummen Mitbürger, die deren Mist kaufen. Bei der Sparkasse muss man allerdings schon einen Unterschied machen. Das sind immerhin Anstalten des öffentlichen Rechts mit einem Auftrag fürs Gemeinwohl. Wenn ich mir aber die Berichte zur ,,Beratungsqualität" der Sparkassen durchlese, sind die ganz vorne mit dabei bei der Kundenabzocke.

-

Wenn es um die Outperformance des ACWI IMI im Vergleich zum Kommer-ETF ...

Ich denke, dass ich nie irgendwo behauptet habe, dass der Kommer ETF keine Outperformance gegenüber dem SPDR MSCI ACWI IMI erzielen kann. Die Frage, die es zu beantworten gilt ist doch einfach, ob der Kommer ETF langfristig nach allen Kosten eine Outperformance erzielen wird. Das werden wir irgendwann in der Zukunft wissen.

Und klar. Bisweilen kann man nur die Indexrenditen vergleichen, weil es Produkte auf die Indizes teilweise erst wenige Jahre gibt. So wurde AFAIK der älteste MSCI World ETF erst 2005 aufgelegt. Ein ACWI ETF erst 2011.

Trotzdem gibt es ja Indexdaten zurück seit 1970 (MSCI World).

Soll man nun keine Vergliche seit 1970 machen dürfen, weil es kein Produkt gab?

BTW: Hast Du nicht auch mal irgendwo mit S&P 500 Daten seit 1926 argumentiert? Der erste Indexfonds auf den S&P 500 kam AFAIK auch erst 1975 auf den Markt.

Du kannst es einfach nicht abhaben, dass es Fonds gibt, die besser sind als dein gewählter Ansatz.

Och, damit kann ich gut leben, dass es Fonds gibt die besser rentieren als mein Ansatz. Und ach so schlecht läuft es bei mir auch gar nicht.

YTD Kommer-ETF +10,6%

In meinem 4 ETF-Depot stehe ich bei +11,2%. Noch dazu zu geringeren Kosten.

PS: Die Faktoren lassen es gerade so richtig krachen in meinem Depot.

Dann solltest du deinen ACWI IMI verkaufen und alles auf ein Tagesgeldkonto einzahlen. Das kostet gar nix. Und da die Equity Prämie nicht sicher ist, sondern nur die Kosten....

Es gab auch schon mal 'Verwahrentgelte' bei Bankguthaben. Ist noch gar nicht so lange her.

Immerhin habe ich aber nur geringe Kosten für meine ETF, wenn die Equity-Prämie auch mal einige Jahre ausfällt. -

Ich denke, dass ich nie irgendwo behauptet habe, dass der Kommer ETF keine Outperformance gegenüber dem SPDR MSCI ACWI IMI erzielen kann. Die Frage, die es zu beantworten gilt ist doch einfach, ob der Kommer ETF langfristig nach allen Kosten eine Outperformance erzielen wird.

Nein, das war nicht die Frage. Du hast die Outperformance des Acatis-Fonds angezweifelt und behauptet, dass man nicht den Zeitraum seit Auflage verwenden dürfe, sondern nur die letzten 20 Jahre, weil in dem Zeitraum das Volumen größer war. Wenn du allerdings den ACWI IMI mit dem Kommer (oder anderem) vergleichst, dann nimmst du den Zeitraum seit Fondsauflage und sogar Zeiträume vor Auflage von Fonds und nicht die volumenbereinigte Rendite. Du betreibst Data Mining und argumentierst selektiv. Du hast auch nicht verstanden, dass so gut wie jeder Value-Ansatz langfristig marktkapitalisierende Ansätze geschlagen hat und die letzten 15-20 Jahre ein recency bias sind.

Zitat von monstermaniaEs gab auch schon mal 'Verwahrentgelte' bei Bankguthaben. Ist noch gar nicht so lange her.

Immerhin habe ich aber nur geringe Kosten für meine ETF, wenn die Equity-Prämie auch mal einige Jahre ausfällt.Das hat nichts mit dem Thema zu tun. Du behauptest, dass man nur die Kosten kontrollieren könne und man nicht wisse welches Finanzprodukt besser rentiere. Die logische Konsequenz wäre, dass du dir die TER des ACWI IMI sparst und dein Geld kostenlos anlegst.

Zitat von monstermaniaTrotzdem gibt es ja Indexdaten zurück seit 1970 (MSCI World).

Soll man nun keine Vergliche seit 1970 machen dürfen, weil es kein Produkt gab?Von mir aus gerne. Du hast doch mehrfacht geschrieben, dass man besser das Produkt vergleicht und Daten ohne Produkt wenig aussagen würden. Und heute gehst du sogar soweit, dass du der Outperformance eines realen Produkts die Aussagekraft absprichst, weil das Volumen zu Beginn geringer war als später.

Übrigens: Seit 1970 wäre der MSCI World und der ACWI IMI gar nicht so gut gewesen und hätte regional gleichgewichtete Ansätze underperformed. Kommer und Beck hätten beide trotz höherer Kosten deutlich geschlagen.

Um zum Thema zurückzukommen: Der Value-Ansatz von Acatis mit 0,7% Kosten wird sehr gut funktionieren. Das Produkt passt. Ich denke, dass er den ACWI IMI deutlich outperformen wird.

-

Um zum Thema zurückzukommen: Der Value-Ansatz von Acatis mit 0,7% Kosten wird sehr gut funktionieren. Das Produkt passt. Ich denke, dass er den ACWI IMI deutlich outperformen wird.

Dann gibt es eben meinetwegen 2 (!) ETF, die den ACWI IMI „deutlich outperformen“ werden. Beruhigend.

Kommer und Leber. Fehlt nur noch Beck, wenn er einen reinen Aktien-ETF bringen würde.

Aber: 98 % der „Aktiven“ schaffen es über einen längeren Zeitraum nicht, den Index zu schlagen. -

Statt hier ewig rumzujammern über die ach so bösen Banken und Versicherungen, kann man sich auch einfach an den erwirtschafteten Gewinnen beteiligen lassen. Bei den Sparkassen eher nicht, weil die den finanzklammen Kommunen gehören.

Ist ja auch grausam, wenn man es nicht geil findet das Ahnungslose über den Tisch gezogen werden. Lieber Augen zu Anteile kaufen und dabei sein...

-

Aber: 98 % der „Aktiven“ schaffen es über einen längeren Zeitraum nicht, den Index zu schlagen.

Das stimmt nicht. 98% schaffen es über sehr lange Zeit nicht ihre Benchmark zu schlagen. Den ACWI IMI schlagen relativ viele. Gegen Small-Cap Value basierte Fonds z.B. hat der IMI langfristig keine Chance. Das Risiko muss man aber aushalten können.

-

Acatis hat sich offensichtlich schon vor ein paar Jahren die Internetadresse reservieren lassen

https://www.altersvorsorgedepot.de/

Meiner Meinung nach müsste da jemand von Amts wegen dagegen vorgehen.

-

Acatis hat sich offensichtlich schon vor ein paar Jahren die Internetadresse reservieren lassen

https://www.altersvorsorgedepot.de/

Meiner Meinung nach müsste da jemand von Amts wegen dagegen vorgehen.

Frechheit sowas. Laut whois ist die Domain bereits 2019 registriert worden.

Changed: 2019-05-28T11:34:10+02:00

-

Frechheit sowas. Laut whois ist die Domain bereits 2019 registriert worden.

Changed: 2019-05-28T11:34:10+02:00

Danke PerAnnum

2019... 90 Prozent Aktien ist da einer ganz großen Sache auf der Spur. -

Passende Ratgeber für Dich

Sparplan oder Rentenversicherung

So sparst Du günstig und flexibel für die Rente an

Smart-Beta-ETFs

Mit besonderen Indexfonds besser abschneiden als der Markt

Frühstart-Rente

Was bringt die Altersvorsorge für Schulkinder?

ETF Vergleich

Der passende ETF für Dein Depot

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht