Die Steuerersparnis bei 1000€ Freistellung beträgt rund 263€ (+ Kirchensteuer).

Sind es nicht sogar rund 264€? Oder rundet der Fiskus nur nach dem Komma?

Die Steuerersparnis bei 1000€ Freistellung beträgt rund 263€ (+ Kirchensteuer).

Sind es nicht sogar rund 264€? Oder rundet der Fiskus nur nach dem Komma?

Bei mir:

Giro: DKB

Depot: DKB

ETFs: Vanguard FTSE All World, EM, All Cap ESG, high Dividend, LS 60 und iShares small Cap, Geldmarkt ON und ein paar Einzelwerte

KK: Debit und Visa bei DKB

VL-Sparen: Ginmon

Bei meiner Frau:

Alles ING: Nur Debit- KK dafür zusätzlich Girocard

Depot müsste ich nochmal aufräumen.

Gegenseitige Vollmachten sind erteilt und notarielles Testament mit Patientenverfügung liegt vor.( Notariell aber auch nur weil ein Kumpel von mir Notar ist)

Ansonsten ein bisschen Bison für Kryptos, das ist aber eher Spielgeld.

Geht bestimmt billiger, aber so ist es schön einfach. Einfachheit gewinnt.

Sind es nicht sogar rund 264€? Oder rundet der Fiskus nur nach dem Komma?

Streng genommen sind es nur die Erträge darauf. Bei langsamen Finanzämtern evtl. auch mal doppelt. Insofern sind es schon Peanuts.

Streng genommen sind es nur die Erträge darauf. Bei langsamen Finanzämtern evtl. auch mal doppelt. Insofern sind es schon Peanuts.

Du verwirrst mich. Sind es nicht die Steuern auf Erträge in Höhe von 1000€?

Der Schaden der Dir durch den Weg über die Steuererklärung entsteht sind die Zinsen oder sonstigen Erträge auf die zu viel gezahlten Steuern. Die Steuern bekommst Du nach 1 - 1 1/2 Jahren zurück, aber die Erträge darauf sind futsch.

Wenn man davon ausgeht, dass ohne Sparerpauschbetrag im Schnitt stets 264 Euro beim Finanzamt "angelegt" sind, reden wir bei einer Rendite von 7 % p.a. von 18,48 Euro p.a. also einmal Essen gehen, grob gesagt.

Wer den Pfennig nicht ehrt....

Zwischen Pfenning ehren und falscher Geiz ist eine Menge Platz, da passt sogar eine andere Meinung dazwischen.

Das ist ein sehr netter Austausch über eine sonderbare Aussage des Saidi.

Vielleicht wird er das bei Gelegenheit noch einmal erläutern beziehungsweise ergänzen.

Wenn jemand wirklich Spaß daran hat jedes Jahr eine Anlage KAP auszufüllen, kann er trotzdem den Aufwand von 2 Minuten machen und dauerhaft den Freistellungsauftrag bei seinem Hauptbroker erteilen.

Zumal er in dem Video ja klar sagt, dass er kein Zinshopping macht.

Wenn jemand wirklich Spaß daran hat jedes Jahr eine Anlage KAP auszufüllen

Das ist nun wirklich auch kein Aufwand, wenn man sowieso eine Steuererklärung macht. Einfach die Bescheinigungen von der Steuersoftware auslesen lassen, fertig. Dazu muss man ja nicht mal eine Tastatur benutzen.

Anlage KAP ist wirklich überhaupt kein Aufwand. Ich hab Tagesgeld im EU-Ausland und muss die Anlage ohnehin abgeben - nutze aber trotzdem den Freistellungsauftrag![]()

Würde ja absolut Sinn machen. Allein die VAP braucht den FSA komplett auf. Also sicher 1.000 Euro, die im Januar nicht vom Verrechnungskonto abgehen. Angelegt in seinem Welt ETF mit 6% sind das halt auch 60 Euro p.a., wenn das Saidis Familie so macht, sind wir schon bei 120 Euro. Wenn ich bedenke, wie bei anderen Dingen auf das Thema Sparsamkeit hingewiesen wird, kann ich diesen Hack nicht nach nachvollziehen, gerade bei so einem KISS Ansatz...

Das Geld ist doch nicht weg, es kommt doch mit der Steuererklärung zurück, das ist ja das was Saidi auch immer sagt inkl. Hinweis auf die 3€ Zinsverlust auf die Stundung.

Es geht doch bei Finanztip nicht darum überall den letzten Euro rauszupressen sondern sich alles möglichst einfach zu machen und trotzdem bei den großen Dingen das richtige zu tun.

Sind es nicht sogar rund 264€? Oder rundet der Fiskus nur nach dem Komma?

Ich hätte nicht runden sollen. Mein Hirn hat die 26,375% gesehen und "abrunden" gespeichert. ![]()

Das Geld ist doch nicht weg, es kommt doch mit der Steuererklärung zurück, das ist ja das was Saidi auch immer sagt inkl. Hinweis auf die 3€ Zinsverlust auf die Stundung.

Da kann man sich fragen welcher Bias jetzt die Opportunitätskosten geschmälert hat. Es geht um einen jährlichen Verlust von ca. 20 Euro und nicht um 3 Euro. Aber jeder wie er mag.

Ich bekomme keine 7% auf mein Tagesgeld und bekomme meine Steuererstattung in der Regel im Juni. Aber selbst bei deinen 20€ reden wir doch über keinen nennenswerten Betrag.

Da kann man sich fragen welcher Bias jetzt die Opportunitätskosten geschmälert hat. Es geht um einen jährlichen Verlust von ca. 20 Euro und nicht um 3 Euro. Aber jeder wie er mag.

Wenn Du die Steuererstattung im Juni bekommst, hatte das finanzamt das Geld 12+6 = 18 Monate. Warum Du das Geld in Geldmarkt parken willst ist mir nicht verständlich. Aber jeder Jeck ist anders.

Wie mehrfach geschrieben - es geht um Peanurs. Das interessanteste daran ist die verquere Argumentation.

Wir habe den uns zur Verfügung stehenden Freistellungsauftrag i.H.v. 2.000 Euro auf unser gemeinschaftliches Depot gestellt. Dieser Freisstellungsauftrag ist am 02.01. j.J. erschöpft, bzw. reicht für die Vorabpauschalen nicht aus.

Die Anlage KAP muss ich aufgrund ausländischer Zinseinkünfte leider auch noch ausfüllen. Die sich für unsere Kapital- und sonstigen Einkünfte ergebende Steuerschuld müssen wir dann ca. 2 Monate nach dem Einreichen unsere Steuererklärung zum 31.07. j.J. an das FA überweisen. ![]()

Die Steuerersparnis bei 1000€ Freistellung beträgt rund 263€ (+ Kirchensteuer).

100% korrekt, die Steuer auf die VAP ist geringer.

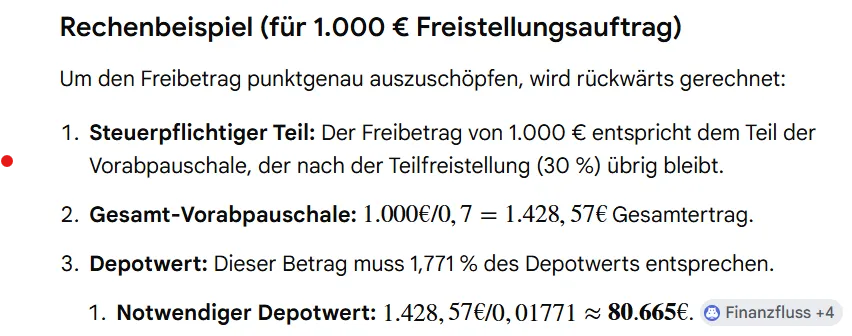

Nichts desto trotz wird der FSA voll ausgeschöpft, wenn Saidis Depot deutlich jenseits der 100k liegt. Hier die Rückwärtsrechnung:

Ich spiele (leider) immer ganz gern mal mit ETFs, die nicht weltweit streuen, herum... daher dieser Gemischtwarenladen an ETFs in den Depots. Aber ich bin da auf einem Weg der Besserung, früher hatte ich noch mehr Positionen im Depot und da waren auch wildere Geschichten dabei. Mit dieser Aufteilung fühle ich mich aktuell gut aufgestellt. Da ich seit ca. 2 Jahren einen brauchbaren Notgroschen auf der Seite habe, stören mich Schwankungen im Depot inzwischen weitaus weniger und ich kann Krisen auch relativ entspannt aussitzen..

Wenn jemand wirklich Spaß daran hat jedes Jahr eine Anlage KAP auszufüllen, kann er trotzdem den Aufwand von 2 Minuten machen und dauerhaft den Freistellungsauftrag bei seinem Hauptbroker erteilen.

Das ist auch genau meine Meinung. Steuererklärung mache ich mit Elster und die Anlage KAP spare ich mir durch Nutzung des Freistellungsauftrags.

Habe noch einmal eine Verständnisfrage zum Thema Solidariätszuschlag auf Kapitalerträge. Diese beträgt ja 5,5% auf die Abgeltungssteuer. Ist es richtig das ich mir diese nur wieder holen kann wenn mein gesamtes zu versteuerndes Einkommen in 2025 unter 19.950€ bzw. bei Ehepaaren unter 39.900€ liegt? (Quelle Sparkasse )

Brauche das für mich einmal 100% klar damit ich mir die KAP am Ende sparen kann dank des ausgeschöpften Freistellungsauftrags beim Depotanbieter. Will es mir da ehrlich gesagt so einfach wie möglich machen und Saidis Tipp ignorieren.

So legst Du Dein Geld einfach sicher an

Wer digitale Anlagehelfer braucht - und wer nicht

Sicherer Geldparkplatz fürs Depot

So baust Du in kleinen Raten ein Vermögen auf

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht