Naja, Trump macht das nur andersrum, wie der einfache Investor:

Die Investoren versuchen, ihre Investitionen so zu timen, dass sie zur erwarteten Marktentwicklung passen.

Trump bewegt die Märkte so, dass sie zu seinen Investitionen passen ![]()

Naja, Trump macht das nur andersrum, wie der einfache Investor:

Die Investoren versuchen, ihre Investitionen so zu timen, dass sie zur erwarteten Marktentwicklung passen.

Trump bewegt die Märkte so, dass sie zu seinen Investitionen passen ![]()

Das nennt sich Marktmanipulation

Nein,

"Der einzige Fokus von Präsident Trump und den Vertretern seiner Regierung liegt darauf, das Beste für das amerikanische Volk zu tun.

Nur nicht für jeden, sondern nur für einige....

Die Masche nennt sich Trump and Dump ![]()

Doppeltes Posting gelöscht.

Wenn man jetzt ein Rechtsstaat wäre …

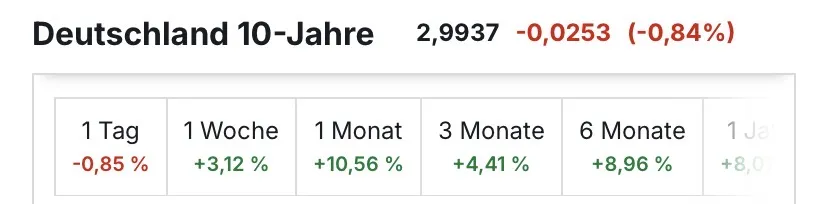

Inflation, ich hör dir tappsen. Das wird den Immobilienmarkt treffen wie den Ulmen ein Insta-Post.

Ich habe mein Vermögen nicht bis ins letzte optimiert. Ab und an habe ich nen Überschuss auf dem Tagesgeldkonto und den hätte ich vermutlich heute morgen investiert.

Den Überschuss bzw. den Jahresbonus für vergangene Jahr, der kürzlich ausgezahlt wurde, investiere ich aktuell in eine ausgedehnte Reise! 😁

Ansonsten läuft der monatliche Sparplan wie gehabt.

Market Timing lasse ich sein, wie immer.

Naja, Trump macht das nur andersrum, wie der einfache Investor:

Die Investoren versuchen, ihre Investitionen so zu timen, dass sie zur erwarteten Marktentwicklung passen.

Trump bewegt die Märkte so, dass sie zu seinen Investitionen passen

Wenn der Prophet nicht zum Berg kommt, muss der Berg zum Propheten kommen!

Inflation, ich hör dir tappsen. Das wird den Immobilienmarkt treffen wie den Ulmen ein Insta-Post.

Absolut, der spätestens mit der Entscheidung der FED die Zinsen nicht zu verringern und der passenden Begründung sollte jeder, der die Möglichkeit hat über Forward Darlehen bei der BauFi nachgedacht haben.

Auch langfristiges Festgelegt würde ich jetzt nicht anlegen weil alles auf höhere Zinsen hindeutet.

Absolut, der spätestens mit der Entscheidung der FED die Zinsen nicht zu verringern und der passenden Begründung sollte jeder, der die Möglichkeit hat über Forward Darlehen bei der BauFi nachgedacht haben.

Auch langfristiges Festgelegt würde ich jetzt nicht anlegen weil alles auf höhere Zinsen hindeutet.

Ich denke Zinserhöhungen werden kommen. Das wäre natürlich fatal. Viele Häuslebauer haben zwischen 2016 und 2022 bis an die Grenze und um 1 % mit zehnjähriger Zinsbindung finanziert. Wenn diese Kredite auslaufen und Anschlussfinanzierungen anstehen, dürfte es bei einigen eng werden. Und das genau dann, wenn die erste große Boomer-Verkaufswelle auf den Immobilienmarkt trifft. Dagegen sind ein bisschen Kurschwankungen im Depot ein Witz.

Auch langfristiges Festgelegt würde ich jetzt nicht anlegen weil alles auf höhere Zinsen hindeutet.

Das wäre ganz hervorragend für mein laufendes Zinsdifferenzgeschäft! 😁

Das wäre ganz hervorragend für mein laufendes Zinsdifferenzgeschäft! 😁

Zinsdifferenzgeschäft? Wie profitiert man von steigenden Zinsen?

Das wäre ganz hervorragend für mein laufendes Zinsdifferenzgeschäft! 😁

Bei uns wird es dann auch wieder lukrativ, das Geld in Festgelder statt in Sondertilgungen zu pumpen. Wir haben aber leider auch nicht einen so fantastischen Zinssatz wie ihr, werden aber im Bekanntenkreis trotzdem beneidet ![]()

Viele Häuslebauer haben zwischen 2016 und 2022 bis an die Grenze und um 1 % mit zehnjähriger Zinsbindung finanziert.

Wer damals nur 10 Jahre Zinsbindung genommen hat, ist auch selbst schuld. Wenn man bei den damaligen Zinsen noch versucht hat, die letzten 0,0x Prozentpunkte mehr raus zuholen, war man schlichtweg zu geizig. Die Finanzierung wäre wohl nicht an 0,1%-Punkten mehr gescheitert.

Zinsdifferenzgeschäft? Wie profitiert man von steigenden Zinsen?

Indem man eine Baufinanzierung von unter 1% hat, die Tilgung auf ein Minimum zurück geschraubt hat und die Differenz + Sondertilgungen in Festgelder schiebt. Bei einer Immobilienfinanzierung mit 1% und Festgeld mit 3,27% macht man einen Gewinn von 2% bei der Anlage vs. Tilgung.

Wer damals nur 10 Jahre Zinsbindung genommen hat, ist auch selbst schuld. Wenn man bei den damaligen Zinsen noch versucht hat, die letzten 0,0x Prozentpunkte mehr raus zuholen, war man schlichtweg zu geizig. Die Finanzierung wäre wohl nicht an 0,1%-Punkten mehr gescheitert.

Och, ich habe von so einigen Spezis gelesen, die sogar nur eine Zinsbindung von 5 Jahren genommen haben, weil das ja nochmal 0,x Prozent billiger war. ![]()

Schließlich hatten ja diverse Experten eine Zinserhöhung in der Eurozone auf viele Jahre ausgeschlossen...

Wer damals nur 10 Jahre Zinsbindung genommen hat, ist auch selbst schuld. Wenn man bei den damaligen Zinsen noch versucht hat, die letzten 0,0x Prozentpunkte mehr raus zuholen, war man schlichtweg zu geizig. Die Finanzierung wäre wohl nicht an 0,1%-Punkten mehr gescheitert.

Ich hatte ein Angebot für entweder 1,1% auf 10 Jahre oder 1,65% auf 15 Jahre. Habe mich für die 10 Jahre entschieden. Möglichst schnell weg mit den Schulden war die Devise.

Bei meiner laienhaften Rechnung kam raus, dass die Zinsen für die Anschlussfinanzierung auf ca. 7% steigen müssten, damit sich das 15 Jahre Angebot lohnen würde (was ich für unwahrscheinlich hielt). Wahrscheinlich stimmt es nicht und ich wusste auch nicht, dass man trotzdem nach 10 Jahren ein Sonderkündigungsrecht hat.

Och, ich habe von so einigen Spezis gelesen, die sogar nur eine Zinsbindung von 5 Jahren genommen haben, weil das ja nochmal 0,x Prozent billiger war.

Schließlich hatten ja diverse Experten eine Zinserhöhung in der Eurozone auf viele Jahre ausgeschlossen...

Ich habe zum Beispiel nur fünf Jahre für 0,48% genommen und diese sind nun um. Allerdings aus anderem Grund und mit anderen Rahmenbedingungen, denn wir konnten jetzt vollständig tilgen und das war von vorne herein so geplant. Und da meine Frau jetzt nicht mehr arbeitet und damit das regelmäßige Monatseinkommen sinkt, ist es sehr gut, keine monatliche Rate mehr zu haben. Kommt eben immer drauf an.

Naja, Trump macht das nur andersrum, wie der einfache Investor:

Die Investoren versuchen, ihre Investitionen so zu timen, dass sie zur erwarteten Marktentwicklung passen.

Trump bewegt die Märkte so, dass sie zu seinen Investitionen passen

das passt:

Indem man eine Baufinanzierung von unter 1% hat, die Tilgung auf ein Minimum zurück geschraubt hat und die Differenz + Sondertilgungen in Festgelder schiebt. Bei einer Immobilienfinanzierung mit 1% und Festgeld mit 3,27% macht man einen Gewinn von 2% bei der Anlage vs. Tilgung.

Steuern und Soli nicht vergessen.

uha Sonderfälle sind halt immer besonders. Es dürfte nicht viele geben, bei denen nach 5 Jahren das Geld da ist, um eine Immobilienfinanzierung abzulösen.

csh Die Differenz ist schon enorm, daher würde ich das auch unter die Sonderfälle zählen. Normalerweise lagen die Zinsunterschiede bei maximal 0,2%-Punkten, teilweise sogar <0,1%-Punkte. Und dafür lohnt es sich nicht wirklich.

Steuern und Soli nicht vergessen.

Die hatte ich berücksichtigt, aber auf den falschen Zinssatz. Korrekt ist der Vergleich mit 1,0% BauFi zu 3,96% Festgeld. Dann landet man nämlich bei 3,0% nach Steuern und macht somit 2% Gewinn.

Wann Du Deine Geldanlagen umschichten solltest

Niedrige Rendite trotz Rekordpreisen

So funktionieren Aktien

Besser Finger weg von Hebelprodukten

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht