Ich würde gerne in die Runde fragen, wie Ihr Eure Klumpen im Portfolio reduziert?

Gerne nur an die Personen gerichtet, welche dies auch tun.

Anti-Klumpen-Strategien?

-

ETF-Bob -

15. Mai 2026 um 01:26 -

Erledigt

-

-

Unsere Empfehlungen zu diesem Thema

Von unseren Finanztip-Experten getestet

Was Finanztip ausmacht

-

Wir haben fast unser gesamtes Vermögen in den Gerd Kommer Multifactor Equity ETF investiert. Durch die 50 % BIP-Gewichtung und einen 1 % Cap werden somit dauerhaft Konzentrationen in bestimmten Ländern, Sektoren und Unternehmen systematisch und steuerneutral vermieden.

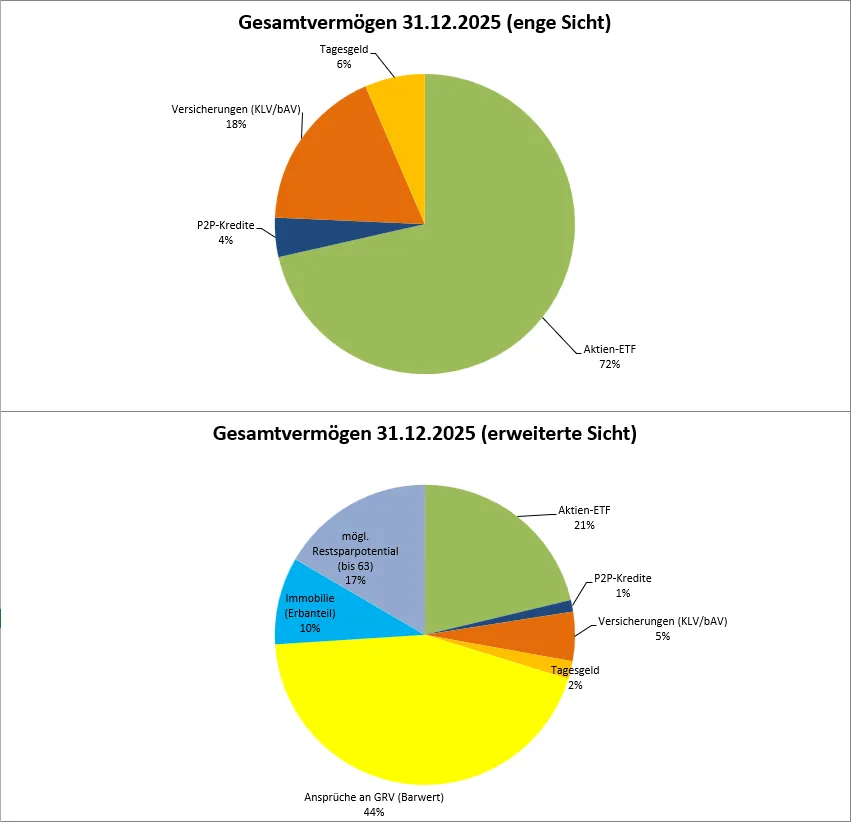

Mein Rat: Sucht Konzentrationen nicht bloß im Aktiendepot, sondern betrachtet euer Gesamtvermögen. Bezieht man Humankapital, Rentenanwartschaften, Barreserven und Immobilien mit ein, liegt das ,,Deutschland-Exposure“ bei den meisten hierzulande bei deutlich über 95 %. Der oft kritisierte ‚US-Klumpen‘ im Depot durch ist im Vergleich dazu meist vernachlässigbar.

Man kann sich überlegen, ob der hohe US-Tech-Anteil sinnvoll ist und man diesen evtl. durch einen globalen Small-Cap oder Small-Cap-Value ETF senkt. Die Gefahr sich dabei zu verzetteln ist allerdings hoch. Deshalb würde ich es lassen.

-

Das eigene Portfolio habe ich vor vielen Jahren mit einzelnen ETFs nach Regionen erstellt. Darüber kann ich diese Regionen steuern und Klumpenbildung vermeiden. Das ist allerdings kompliziert und aufwendig. Und man neigt dazu, ständig dran rumzubasteln oder zumindest darüber nachzudenken. Im Juniordepot habe ich daher 100% ACWI IMI. Der ist im Vergleich zu einem MSCI World bereits einigermaßen klumpenfrei und kostengünstig mit 0,17% TER.

Wenn ich es anders machen müsste, würde ich eine Lösung mit max 2-3 ETF nehmen und sehr auf deren Kosten achten. Entweder als 2-ETF Variante mit einem USA ETF und dem neuen FTSE All-World ex-USA von XTrackers im Verhältnis 50/50. Das geht dann mit einer TER von unter 0,10%.

Oder eine 3-ETF Lösung mit den beiden oben genannten und einem zusätzlichen Small-Value ETF im Verhältnis 40/40/20. Das ist dann etwas teurer mit etwa 0,15% TER.

-

Je 10% EM und Ex-USA zum All-World. Also 80/10/10.

-

Ich würde gerne in die Runde fragen, wie Ihr Eure Klumpen im Portfolio reduziert?

Ich glaube nicht an sie.

Gerne nur an die Personen gerichtet, welche dies auch tun.

Und ich fühle mich hier trotzdem angesprochen, denn dieses Nichtglauben ist inzwischen eine recht aktive Handlung geworden, so vehement, wie manche ihre Klumpen-Theorieren beackern. Da fragt man sich schon, hängt ein USA-Klumpen von einer Prozentzahl ab, oder davon ob der Präsident gerade schwarz oder orange ist? Hängt ein Sektor-Klumpen von einer Prozentzahl ab, oder davon, ob die darin treibenden Firmen sich irgendwo politisch geäußert/engagiert haben? Und ist es überhaupt sinnvoll, nur den "größten Klumpen" im Auge zu haben? Was ist denn, wenn dem FTSE All World demnächst die 16% Finanzindustrie um die Ohren fliegen, und die Tech-Sparte das ganze dann noch halbwegs im Rahmen hält? Wenn man heute mit einem langweiligen World- oder All World-ETF anfängt, und dann selber Klumpen reguliert, das über sagen wir mal 30 Jahre Sparphase durchziehen will: Wie sieht denn das Depot dann am Ende aus. Ist das noch einfach, übersichtlich?

Es gibt tatsächlich einen "Klumpen" bei mir, den ich öfters mal anschaue: Ich will den Sektor Basiskonsum in meinem Depot deutlich größer haben, als er in einem reinen All World enthalten wäre. Dafür werden öfters Einzelkäufe/Sparplanänderung bei einem entsprechenden ETF gemacht. Eine Ziel-Prozentzahl habe ich dabei gar nicht. Einfach "deutlich größer".

Ansonsten bin ich Verfechter der Ansicht: Das meiste Klumpen-Gerede und -Getue ist Quatsch. Das ist einerseits Privatvergnügen, aber es zwingt manche (zu viele?) auch dazu, sich mehr mit seiner Anlage zu beschäftigen, als es eigentlich sein müsste, und mehr Gebühren/Aufwand dort zu verursachen, auch Rendite liegen zu lassen, als man müsste. Der ETF-Branche bringt es öfters gewisse Modetrends, würde die Sparkasse so draufspringen wären wir alle wieder am sticheln. Aber bei ETFs ists ja super.

-

Entweder als 2-ETF Variante mit einem USA ETF und dem neuen FTSE All-World ex-USA von XTrackers im Verhältnis 50/50. Das geht dann mit einer TER von unter 0,10%.

Der heutige EX-US-Hype wäre vor 40 Jahren wohl das damalige EX-Japan gewesen. Mit dem Ergebnis, dass der US-Anteil heute sogar noch höher wäre. Indizes, die einzelne Länder ausschließen, laufen langfristig oft einfach in die nächste Konzentration. Am Ende führt das nur zu noch mehr ETFs und immer mehr unnötigem Gebastel.

Mir gefällt regionale Aufteilung besser. Aber: Man sollte Kosten immer inklusive Steuern betrachten. Je größer das Depot wird, desto schwieriger wird es, Ungleichgewichte allein über Sparraten auszugleichen. Stattdessen muss regelmäßig steuerlich nachteilig rebalanciert werden. Das frisst jeden vermeintlichen Kostenvorteil schnell wieder auf. Vom höheren operativen Risiko ganz zu schweigen.

Deshalb: so einfach wie möglich. Ein ETF. Der ACWI IMI ist m.E. für die meisten Anleger mit 95%+ Deutschland-Klumpen eine der besten Möglichkeiten rational zu investieren. Das zu akzeptieren und durchzuhalten ist allerdings nicht ganz einfach. Der ,,Bastel-Drang" ist unglaublich stark. Insbesondere beim männlichen Geschlecht.

-

Von welcher Depotsumme oder Investitionszeitraum ist die Rede bis zu der das alles ziemlich egal ist?

-

Deshalb: so einfach wie möglich. Ein ETF. Der ACWI IMI ist m.E. für die meisten Anleger mit 95%+ Deutschland-Klumpen eine der besten Möglichkeiten rational zu investieren.

Volle Zustimmung. Aufgrund des hohen Wettbewerbs in der Branche dürfte dieser und ähnliche ETFs, bspw. die auf den FTSE All-World in den nächsten Jahren auch eher noch kostengünstiger werden. Nach Steuern und nach Kosten ist das dann eine sehr gute Lösung. Und sehr gut ist doch gut genug

-

Mein Rat: Sucht Konzentrationen nicht bloß im Aktiendepot, sondern betrachtet euer Gesamtvermögen. Bezieht man Humankapital, Rentenanwartschaften, Barreserven und Immobilien mit ein, liegt das ,,Deutschland-Exposure“ bei den meisten hierzulande bei deutlich über 95 %. Der oft kritisierte ‚US-Klumpen‘ im Depot durch ist im Vergleich dazu meist vernachlässigbar.

Das ist wohl die wichtigste Erkenntnis!

Ich habe das für mich auch gemacht. Aus 72% Aktienanteil am aktuellen Liquiden Vermögen werden dann unter Berücksichtigung von Rentenanwartschaften und der pot. (restlichen ) Humankapital gerade mal 21% Aktienquote.

) Humankapital gerade mal 21% Aktienquote.

-

Das Klumpenthema finde ich interessant.

Für mich klingt dass nach, bloss nicht zu viele erfolgreiche Aktien, es müssen auch gleich viele Loser dabei sein.

-

Dann hätte es immerhin mit den Aktien selber zu tun, und nicht nur mit was halt sonst gerade in der Welt so los ist.

-

Viel Gutes wurde schon gesagt.

Ich halte auch nichts von ex-ETFs. Da ist die Chance auf hohen rebalancing Aufwand in der Zukunf groß.

Weltweit streuen ist das beste Mittel. Ich freue mich, wie sich jeden Monat mit jedem Sparplan der Immobilien und Humankapital Anteil relativiert.

-

Mittlerweile 1-ETF-Lösung: FTSE All World, ACWI, All-Country-World, ... Sparplan drauf und fertig.

Alles drum herum, was ich recherchiere und lese ist ein Hobby, wenn ich Zeit habe. Lebensumstände können sich ändern und für die Zeiten, in denen ich keine Zeit habe, muss mein Depot genauso einfach und solide laufen. Auslegen für "Krisenzeiten", nicht die Schönwetter-Phase.

Deshalb: so einfach wie möglich. Ein ETF. Der ACWI IMI ist m.E. für die meisten Anleger mit 95%+ Deutschland-Klumpen eine der besten Möglichkeiten rational zu investieren.

Dem kann ich zustimmen, dass für die meisten eine ein ETF-Lösung die unkomplizierteste Lösung ist. Jede andere Variante mit Rebalancen, Recherchieren wie ich gewichten muss, ... diese Zeit muss eigentlich in die Berechnung mit einfließen, was wieder rum die Rendite schmälert. Manchmal ist weniger mehr.

Mich belächeln manche meiner Finanzbuddies: "Voll langweilig. KI Blase. Die Blase. Das überbewertet. Investier lieber in XY". Mein Depot grün, deren rot.

Ich nehme die ETFs um mich genau vor solchen Fragen wie: Klumpen? Überbewertung? Heiß gelaufen? ... loszulösen. Mich nicht ständig vor diese Entscheidung stellen zu müssen, denn dann haben die Emotionen wieder die Möglichkeit mich davon abzuhalten oder ins Verderben zu stürzen.

Ich nehme die ETFs um mich genau vor solchen Fragen wie: Klumpen? Überbewertung? Heiß gelaufen? ... loszulösen. Mich nicht ständig vor diese Entscheidung stellen zu müssen, denn dann haben die Emotionen wieder die Möglichkeit mich davon abzuhalten oder ins Verderben zu stürzen. -

Ich nehme das mit den Klumpen schon ernst und bewege mich dank Regionen-ETFs unter 50 % USA und meist auch unter 25 % Tech (ich weiß, im Sektor Kommunikation ist noch mehr Tech).

-

Warum entstehen diese sog. Klumpen? Weil dort investiert wird, wo es gut läuft. Ist es also klug, sein Investment dort abzuziehen, wo es brummt, und in Branchen oder Regionen zu investieren, die vor sich hindümpeln?

Ich finde es schon erstaunlich, wie viele solchen Investment-Heiligen wie Gerd Kommer hinterherlaufen, die genau so etwas predigen und Angst schüren. Ja, USA, insbesondere Tech, läuft saugut, aber irgendwann kommt der Absturz und ihr werdet alles verlieren. Davor kann euch nur maximale Diversifizierung retten, bei der ich euch gerne mit meinem Gerd-Kommer-ETF helfe.

-

Wer seinen US- und Tech-Anteil reduziert, senkt zwar die Schwankungen etwas, verzichtet aber möglicherweise auch auf einen großen Teil des langfristigen Wachstums. Breit gestreute Welt-ETFs sind super, aber sie verwässern automatisch die stärksten Gewinner mit schwächer wachsenden Regionen und Branchen.

Insofern kann man auch genauso gut gegensätzlich argumentieren (pro „Klumpen“). Historisch waren die größten Gewinner oft genau die Unternehmen, die teuer wirkten, weil ihr Wachstum außergewöhnlich war.

Ich halte aus diesem Grund die bewusste Senkung des beispielsweise US-Anteils für einen Nachteil.

Aber das Schöne ist ja, dass man da viele verschiedene Meinungen haben darf.😊

-

Ich würde gerne in die Runde fragen, wie Ihr Eure Klumpen im Portfolio reduziert?

Durch die Beimischung globaler Dividenden-ETFs.

Ich halte aus diesem Grund die bewusste Senkung des beispielsweise US-Anteils für einen Nachteil.

Da dürftest Du wahrscheinlich unter Renditegesichtspunkten auf längere Sicht recht haben. Es kommt halt immer darauf an, in welcher Lebensphase man sich befindet und welche Ziele man (noch) hat. Einem 30jährigen, der sich noch im Vermögensaufbau befindet, würde ich z.B. auch keine Dividenden-ETFs empfehlen.

-

Ich finde es schon erstaunlich, wie viele solchen Investment-Heiligen wie Gerd Kommer hinterherlaufen, die genau so etwas predigen und Angst schüren. Ja, USA, insbesondere Tech, läuft saugut, aber irgendwann kommt der Absturz und ihr werdet alles verlieren. Davor kann euch nur maximale Diversifizierung retten, bei der ich euch gerne mit meinem Gerd-Kommer-ETF helfe.

Das ist doch klare Kritik an Gerd Kommer.

Er wirbt doch permanent mit diesen Sachen.

Maximale Diversifizierung ist dann ein Werbeargument. -

Gibt's schon einen "Uncle Ben's ETF" ?

SCNR

-

Gibt's schon einen "Uncle Ben's ETF" ?

SCNR

Weil die Firma auch Werbung macht?

-

Passende Ratgeber für Dich

Inflation

So schützt Du Deine Kaufkraft

Rebalancing

Wann Du Deine Geldanlagen umschichten solltest

Aktien für Anfänger

So funktionieren Aktien

Risikoprofil

Mehr Risiko kann langfristig mehr Rendite bringen

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht