|

von Veronika Schmalzried und Jan Scharpenberg

Du bist 63 oder älter und hast vor, in den nächsten

Jahren in Rente zu gehen? Oder kennst Du jemanden, der das möchte? Dann pass

jetzt auf, denn wie der Bundesverband der Rentenberater herausgefunden hat: Es

gibt eine Möglichkeit, wie Du früher in Rente gehen kannst und trotzdem mehr

Geld rausholst.

Das Stichwort: Teilrente

Statt der normalen Rente (= Vollrente) ist es auch möglich, ein paar Monate vor Deinem regulären Rentenbeginn in Teilrente zu gehen. Und das kann sich lohnen – trotz der Abschläge, die Du auf die vorgezogene Teilrente kassierst. Falls Du das Thema noch nicht kennst, lies Dir gerne die Basics in unserem Ratgeber durch.

Um wie viel geht’s?

Profitieren können die Jahrgänge 1958, 1959 und 1960.

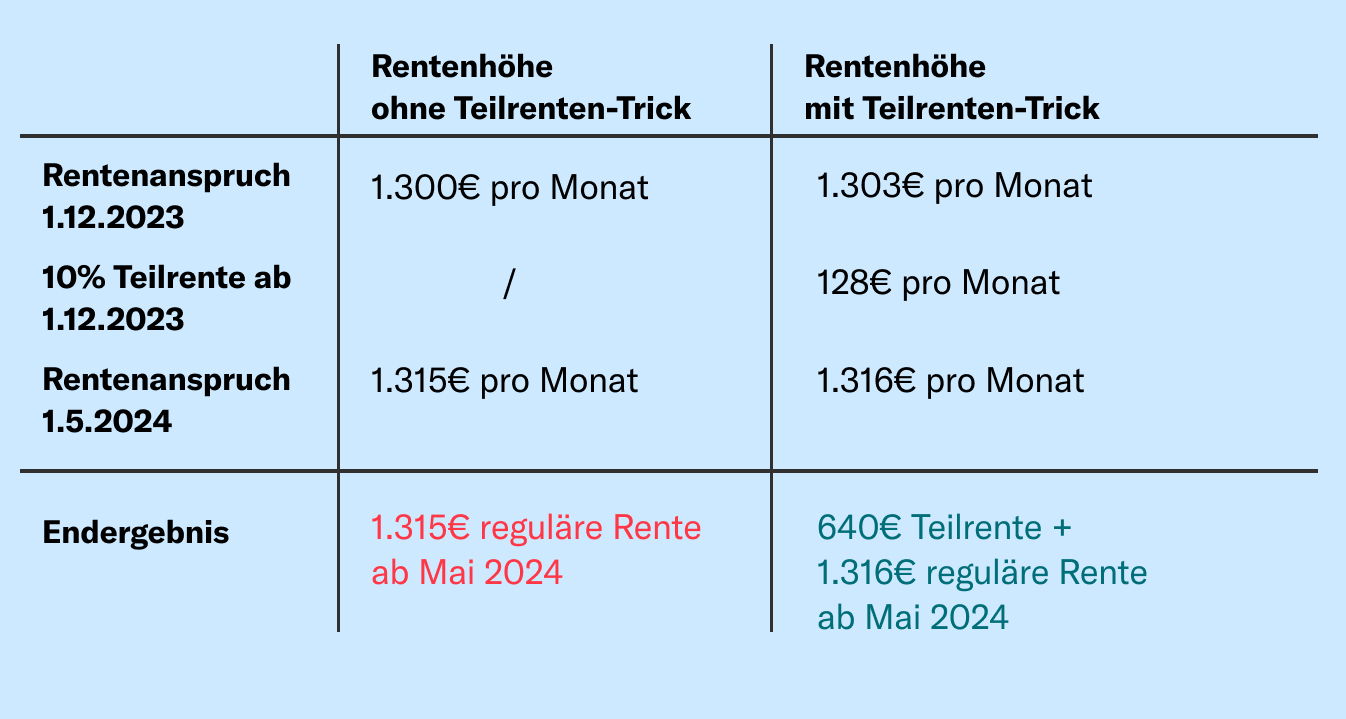

Sagen wir, Du bist Jahrgang 1958, hast in 2022 genau 40.000€ verdient und

hättest eigentlich Anspruch auf eine reguläre Rente von 1.315€ ab Mai 2024. Nun

kassierst Du ab 1.12.23 fünf Monate vorgezogen eine Teilrente von 10%.

So bekommst Du durch den Teilrenten-Trick einmalig 640€

Teilrente vorab (130€ pro Monat, minus 1,5% Abschlag, mal fünf Monate).

Zusätzlich wirken sich in Deinem Fall die normalen Abschläge, weil Du früher in

Rente gehst, gar nicht senkend aus. Im Gegenteil. Trotz der Abschläge erhöht

sich Deine Rente um effektiv 1€. Wir haben die Rechnung mal für Dich

gemacht:

Wie kann das sein? Jetzt wird’s leider komplex

Erstmal musst Du wissen, dass Dein Erfolg beim Einzahlen

in die gesetzliche Rentenversicherung immer vom Durchschnittsentgelt aller

Rentenversicherten abhängt. Das wird jedes Jahr neu berechnet. Für 2023 beträgt

es 43.142€ (West). Verdienst Du im Jahr 2023 genau so viel, hättest Du genau

einen Rentenpunkt verdient. Alle Rentenpunkte, die Du während Deines

Arbeitslebens gesammelt hast, ergeben dann die Höhe Deiner monatlichen

Rente.

Es gibt allerdings verschiedene Durchschnittsentgelte in

der Rentenversicherung: das vorläufige und das endgültige. Wegen der Pandemie

lagen die beiden im Jahr 2022 ungewöhnlich weit auseinander: Das vorläufige bei

38.901€ und das endgültige bei 42.053€.

So bekommst Du mehr raus

Die Jahrgänge 1958, 1959 oder 1960 können sich diese

Differenz zunutze machen und dieses Jahr noch zum 1.12. in Teilrente gehen. Dann

wird für Dich das niedrigere und vorteilhafte vorläufige Durchschnittsentgelt

für 2022 angesetzt.

Hast Du, wie oben angenommen, im Jahr 2022 40.000€

verdient, bekommst Du für dieses Jahr eine Rente von monatlich 38,70€ nach dem

vorläufigen Durchschnittsentgelt anstatt “nur” 35,70€, wenn 2024 Dein

Rentenanspruch nach dem endgültigen Durchschnittsentgelt ausgerechnet würde.

Dieser Effekt verstärkt sich, je höher Dein Gehalt 2022 war. Es kann sich also

noch deutlich mehr lohnen.

Das größere Plus kommt durch die Teilrente dazu

Denn wie oben schon erwähnt, bekommst Du pro Monat in

Teilrente in unserem Beispiel 128€ pro Monat ausgezahlt. Macht 640€, die Du dank

der Teilrente auf die Hand bekommst, ohne dass sich dadurch Deine reguläre Rente

später verringert.

Und weil Du von Dezember bis April ja normal

weiterarbeitest, sammelst Du in der Zeit als Durchschnittsverdiener nochmal rund

0,4 Rentenpunkte an – das erhöht Deine monatliche Rente nochmal um rund 15€.

Bist Du jünger und damit Jahrgang 1959 oder 1960, wären

Deine Abschläge auf die Teilrente ab 1.12.2023 deutlich höher. Denn dann fehlen

bis zur Regelaltersgrenze mehr Monate. Für diese Monate kassierst Du aber auch

wieder die Teilrente. Es kann sich also auch dann noch lohnen.

Das solltest Du tun

Die Teilrente kann sich für Dich lohnen, aber: Es kann

auch sein, dass sich der Effekt ins Negative entwickelt, wenn Du 2022 eher wenig

verdient hast. Auf keinen Fall lohnt sich die auf 2023 vorgezogene Teilrente,

wenn du 2022 gar nichts verdient hast.

Lass Dich beraten. Und dann schau unbedingt in Deinen

Arbeitsvertrag, ob der womöglich schon endet, auch wenn Du nur in Teilrente

gehst. Dann müsstest Du das ändern, damit die Teilrente keine Auswirkungen auf

Dein Arbeitsverhältnis hat. Beratung gibt‘s kostenlos bei der Deutschen

Rentenversicherung oder gegen Bezahlung bei einem zertifizierten Rentenberater.

Wenn alles passt, kannst Du Deinen Antrag auf Teilrente ab Anfang Dezember

stellen, sogar noch bis Ende Februar rückwirkend.

Wie das genau funktioniert, erklären wir Dir in unserem Ratgeber.

|