Die internationale Verschuldung hat im Jahr 2026 neue Rekordmarken erreicht. Nach aktuellen Daten des Institute of International Finance (IIF) und der OECD nähert sich die weltweite Gesamtverschuldung (Staat, Unternehmen und private Haushalte zusammen) der Marke von 350 Billionen US-Dollar. Und natürlich müssen dafür Zins und Zinseszins gezahlt werden.

Haupttreiber sind die USA und China. Aber auch die Schwellenländer erreichen Rekordschulden.

Die Folge: Die Inflation bleibt tendenziell etwas höher als die Zinsen auf dem Sparkonto. Dadurch entwertet sich der Schuldenberg des Staates real – aber leider auch das Ersparte der Bürger. Während die USA oder die EU ihre Schulden meist in der eigenen Währung haben (und somit theoretisch "Geld drucken" könnten), haben viele ärmere Länder Schulden in Dollar.

Die Folge: Steigt der Dollar oder steigen die Zinsen, können diese Länder ihre Schulden nicht mehr bedienen. Es drohen Staatspleiten, die zu Massenflucht, Unruhen und dem Zusammenbruch der dortigen Märkte führen.

Da das Finanzsystem eng vernetzt ist, kann der Ausfall eines großen Dominosteins (z.B. eine große Bank oder ein Staat wie Italien) eine Kettenreaktion auslösen.

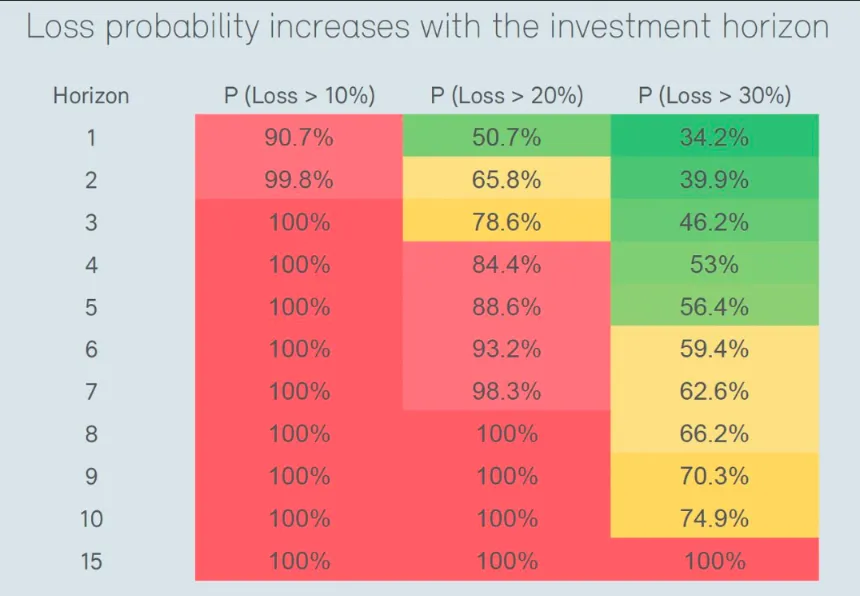

Die Folge: Ein Vertrauensverlust führt dazu, dass Banken sich untereinander kein Geld mehr leihen. Das System friert ein, wie in der Finanzkrise 2008. In der Krise 2008 verloren viele Aktienmärkte innerhalb eines Jahres rund 50 % an Wert. Rezession: Man erwartet, dass Firmen weniger verkaufen + Weniger Gewinn = niedrigerer Aktienkurs. + Systemangst: Man fürchtet, dass das gesamte Bankensystem kollabiert und Firmen pleitegehen. Aber: nach fünf Jahren waren die Kurse wieder im Plus.

In einer hochverschuldeten Welt sind klassische Sparprodukte (Sparbuch, Tagesgeld, Lebensversicherungen) tückisch.

Das Problem: Du bekommst zwar deine Zinsen, aber wenn die Inflation aufgrund der Staatsverschuldung höher ist als der Zins, verlierst du real Kaufkraft.

Unternehmen haben einen entscheidenden Vorteil gegenüber Sparern: Sie können Preise erhöhen.

Warum das hilft: Wenn die Inflation steigt, steigen oft auch die Umsätze der Firmen. Starke Unternehmen (mit wenig eigenen Schulden!) sind ein Schutzschild gegen Geldentwertung. Gold und Edelmetalle dürften ebenfalls eine gute Absicherung darstellen.

Meine Fragen an Euch:

1. Wie schätzt ihr das ein?

2. Wie reagiert ihr darauf?

3. Habe ich irgendetwas übersehen?

ich freue mich auf Eure Antworten.