|

von Jonas Fehling und Barbara Weber

Es gibt nur wenige freiwillige Versicherungen, die Du

unbedingt brauchst: Privathaftpflicht- und Berufsunfähigkeitsversicherung

gehören dazu, aber auch eine Auslandskrankenversicherung. Heute zeigen wir Dir,

warum die so wichtig ist, welche Tarife wir Dir empfehlen und warum Du einen

älteren Vertrag nochmal überprüfen solltest.

Darum brauchst Du eine Auslandskrankenversicherung

Fast jeder ist im Urlaub schonmal krank geworden oder

hat sich verletzt. Wenn es schlimmer ist und Du zu einer Ärztin, einem Arzt oder

sogar ins Krankenhaus musst, kann es im Ausland nur mit der gesetzlichen

Krankenversicherung richtig teuer werden. Denn die übernimmt bei Reisen in

Europa zwar Basisleistungen, aber nur solche, die man auch von der Versicherung

in dem jeweiligen Land bekommen würde. Und das ist oft viel weniger als in

Deutschland.

Deshalb bist Du im Ausland oft auf Privatbehandlungen

angewiesen – und die zahlt Deine Krankenkasse nicht. Außerhalb Europas musst Du

oft sogar alles selbst zahlen. Das kann zum Beispiel für nur einen

Krankenhaustag in den USA schnell über 1.000€ kosten oder bei größeren

Operationen auch ein Vielfaches, z. B. nach einem Unfall. Wenn Du sogar einen

medizinischen Rücktransport nach Deutschland brauchst, wird es noch teurer: Der

Flug kann schon innerhalb Europas 25.000€ kosten – das müssen teilweise übrigens

auch Privatversicherte zahlen. Schau also genau in Deinen Vertrag.

Großer Schutz für kleines Geld

Du siehst also: Eine schlimmere Erkrankung im Ausland

kann sogar Deinen Notgroschen sprengen – ein klarer Indikator, dass Du unbedingt

eine Auslandskrankenversicherung brauchst. Und die gibt‘s richtig günstig: Gute

und weltweit gültige Verträge für eine Person bekommst Du schon für unter 10€ im

Jahr – für beliebig viele Urlaube von bis zu 70 Tagen pro Reise. Familien sind

bei von uns empfohlenen Tarifen mit max. 33€ dabei.

Darauf kommt es bei einem guten Tarif an

Abschließen kannst Du eine Auslandsreiseversicherung in

wenigen Minuten online – auch kurz vor Abreise. Achte aber unbedingt darauf,

dass der Tarif einige Mindestanforderungen erfüllt: Vor allem wichtige

Behandlungen wie ambulante und stationäre Behandlungen, provisorischer

Zahnersatz und Kosten für Hilfsmittel (z. B. Krücken) sollten übernommen

werden.

Oder Du überlässt das einfach uns. Denn wir haben gerade

analysiert, mit welchen aktuellen Tarifen Du gut und günstig abgesichert bist.

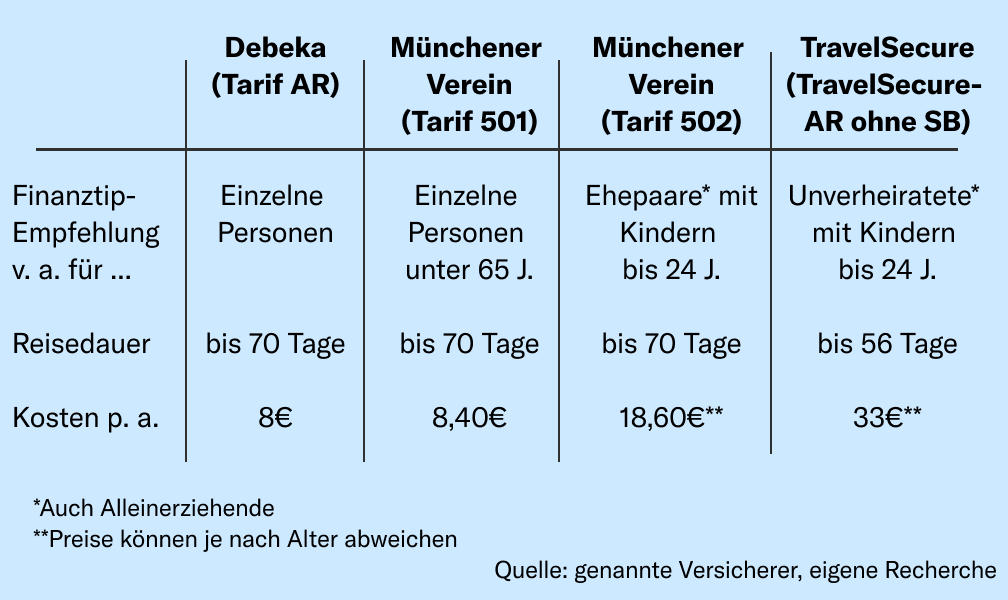

Als Tarif für eine Person empfehlen wir Dir die Debeka (Tarif AR). Der Münchener Verein* ist hier ebenfalls

top (Tarif 501), aber auch für Ehepaare oder Alleinerziehende mit Kindern (Tarif

502). Unverheirateten mit Kindern raten wir zur TravelSecure* (Tarif TravelSecure-AR

ohne SB).

Was alle unsere Empfehlungen besser machen als manch andere Tarife:

- Sie übernehmen Such- und Bergungskosten von mindestens 5.000€, wenn Du z. B.

einen Unfall beim Wandern oder Skifahren hast.

- Sie zahlen einen Rücktransport schon dann, wenn er sinnvoll und vertretbar

ist, nicht erst wenn er unbedingt notwendig ist. Sinnvoll ist ein

Rücktransport zum Beispiel, wenn eine Behandlung in Deutschland besseren

Erfolg verspricht. Das kann schon der Fall sein, um bei einem längeren

Krankenhausaufenthalt einfach in der Nähe Deiner Familie zu sein.

- Sie zahlen auch bei Pandemien, Epidemien oder einer Corona-Warnung für das

Urlaubsland.

Worauf Familien achten sollten

Wenn Du mit Kindern reist, solltest Du noch auf weitere

Punkte achten: Der Versicherer sollte die Übernachtungskosten eines Elternteils

im Krankenhaus übernehmen. Und wenn Dein Kind nach Deutschland

zurücktransportiert werden muss, sollte die Versicherung auch die Kosten einer

Begleitperson zahlen. Bei unseren Empfehlungen haben das Münchener Verein und

TravelSecure ausdrücklich so in ihren Versicherungsbedingungen geregelt, die

Debeka nicht. Tipp: Den etwas teureren Tarif der TravelSecure gibt’s auch für

Unverheiratete.

Preistipp für Rentner

Den Tarif der Debeka empfehlen wir Dir also eher, wenn

Du ohne Kinder reist. Großes Plus aber für alle ab 65 Jahre: Ältere Menschen

zahlen hier keinen sonst oft üblichen Aufpreis, sondern ebenfalls den sehr

günstigen Jahresbeitrag für alle (8€).

Du hast schon eine Auslandskrankenversicherung?

Dann solltest Du mal checken, ob sie alle genannten

Punkte erfüllt und bei Bedarf wechseln. Denn viele Versicherer haben ihre

Bedingungen erst in den vergangenen Jahren verbessert.

Mehr Infos, alle Details zu unseren Empfehlungen und welche Versicherungen wir Dir für viel längere Aufenthalte im Ausland empfehlen, liest Du in unserem Ratgeber.

|