|

von Veronika Schmalzried und Barbara Weber

Zahnarztbesuche können schnell ins Geld gehen.

Vielleicht hast Du Dich deshalb schonmal gefragt, ob für Dich eine

Zahnzusatzversicherung sinnvoll wäre? Wir erklären Dir heute mal, für wen die

wichtig ist – und wer sich das Geld sparen kann.

Zahnbehandlung vs. Zahnersatz

Bist Du gesetzlich krankenversichert, erstattet Dir die Krankenkasse zwar meistens die Kosten für Zahnbehandlungen, an den Kosten für Zahnersatz beteiligt sie sich in der Regel aber nur zum Teil. Was ist da der Unterschied?

Zu Zahnbehandlungen zählen alle Maßnahmen, die einen

Zahn erhalten sollen. Also z. B. eine Zahnfüllung oder eine Wurzelbehandlung.

Bei Karies im „Seitenzahnbereich“ bekommst Du in der Regel eine

Amalgamfüllung, im vorderen Zahnbereich zahlt die Kasse eine zahnfarbene

Kompositfüllung. Möchtest Du bessere Leistungen wie z. B. eine

Kunststofffüllung, musst Du den Aufpreis selbst bezahlen.

Zahnersatz dagegen ist nötig, wenn Dir schon Zähne

fehlen oder wieder aufgebaut werden müssen. Dazu gehören Implantate, Kronen,

Brücken, Prothesen oder Inlays (hochwertige Zahnfüllungen).

Eine private Zahnzusatzversicherung kann sich also vor

allem lohnen, wenn aufwendige Behandlungen mit Zahnersatz notwendig werden.

Wie teuer ist Zahnersatz?

Als gesetzlich versicherte Person zahlst Du mindestens

25 bis 40% der Kosten für den Zahnersatz selbst, auch wenn Du Dich für eine

günstige Variante entscheidest. Beispiel: Eine Metallkrone würde in der

Regelversorgung 351€ kosten, davon würde die Kasse um die 60%, also 211€,

bezahlen und Du müsstest noch 140€ selbst übernehmen. Der Zuschuss der

Krankenkasse erhöht sich auf 263€, wenn Du zehn Jahre lang Dein Bonusheft inkl.

aller Vorsorgeuntersuchungen geführt hast.

Muss ein Zahn komplett ersetzt werden, kostet eine

Metallbrücke z. B. 800€, ein Implantat dagegen auch schnell mal 3.000€. Von der

Krankenkasse bekommst Du dafür immer einen Zuschuss in Höhe von 609€, egal, ob

Du die Brücke oder das Implantat nimmst. Den Rest musst Du selbst zahlen. Eine

gute Zahnzusatzversicherung würde diesen Eigenanteil zum Großteil oder sogar

ganz übernehmen.

Lohnt sich also die Zahnzusatzversicherung?

Existenzbedrohend sind Zahnarztkosten eher selten.

Trotzdem kann sich eine Zahnzusatzversicherung lohnen. Dabei kommt es ganz auf

die notwendigen Behandlungen an. Eine Zahnzusatzversicherung

ist relativ teuer: Einen guten Vertrag bekommst Du je nach Alter für 20 bis 40€

im Monat. Zahnersatz kann Dir über die Jahre hinweg aber Kosten in Höhe von

mehreren Tausend Euro verursachen. Die Behandlung für schon fehlende Zähne

bezahlt die Versicherung normalerweise nicht.

Unser erster Tipp lautet daher: Kümmer Dich erstmal um

die Must-Have-Versicherungen

wie z. B. Haftpflicht- oder Berufsunfähigkeitsversicherung, bevor Du über eine

Zahnzusatzversicherung nachdenkst.

Diese Fragen solltest Du Dir vor Abschluss der Versicherung stellen:

- Wie oft hattest Du in der Vergangenheit schon Zahnprobleme? Kann es sein,

dass in den nächsten fünf Jahren hohe Kosten auf Dich zukommen? Dann lohnt

sich die Zusatzversicherung.

- Legst Du Wert auf teuren Zahnersatz und optisch schicke Materialien? Auch

dann lohnt sie sich.

- Ist es eher wahrscheinlich, dass Du nur hin und wieder mal eine Brücke bzw. Krone brauchen wirst? lohnt es sich eher, das Geld dafür einfach monatlich auf die Seite zu legen (z. B. auf ein gut verzinstes Tagesgeldkonto) und falls Dir die Regelversorgung der Krankenkasse nicht reicht, die Kosten für den Eigenanteil der Behandlung selbst zu übernehmen.

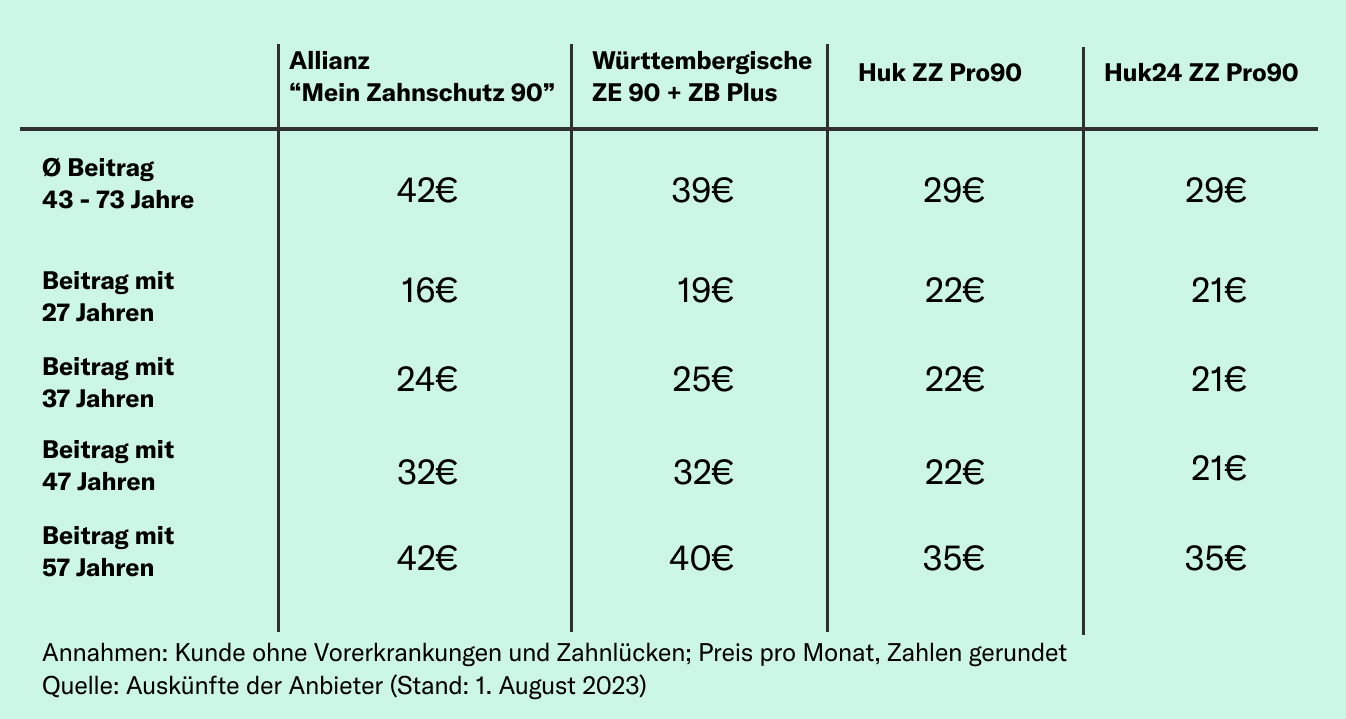

Diese Zahnzusatzversicherungen empfehlen wir Dir

Die Tarife der Allianz und der Württembergischen punkten

mit besonders guten Leistungen zu einem angemessenen Preis – in unserem

Vergleich das beste Gesamtergebnis. Außerdem haben beide Tarife keine Wartezeit.

Heißt, die Leistungen sind in den ersten paar Jahren zwar auf Höchstbeträge

gedeckelt, Du kannst aber trotzdem schon im ersten Jahr Leistungen in Anspruch

nehmen – bei Tarifen mit Wartezeit müsstest Du erst eine gewisse Zeit

abwarten, bis das geht.

Die Tarife der Huk-Coburg und Huk24* dagegen sind besonders günstig.

Die Beiträge sind bei älteren Menschen deutlich niedriger als bei der Allianz

und Württembergischen und Du hast auch keine Wartezeit. Dafür musst Du aber bei

den Leistungen ein paar Abstriche machen. Zum Beispiel gibt es die vollen

Leistungen erst ab dem sechsten Versicherungsjahr, bei den anderen Tarifen

gibt’s die schon ab dem vierten bzw. fünften Versicherungsjahr.

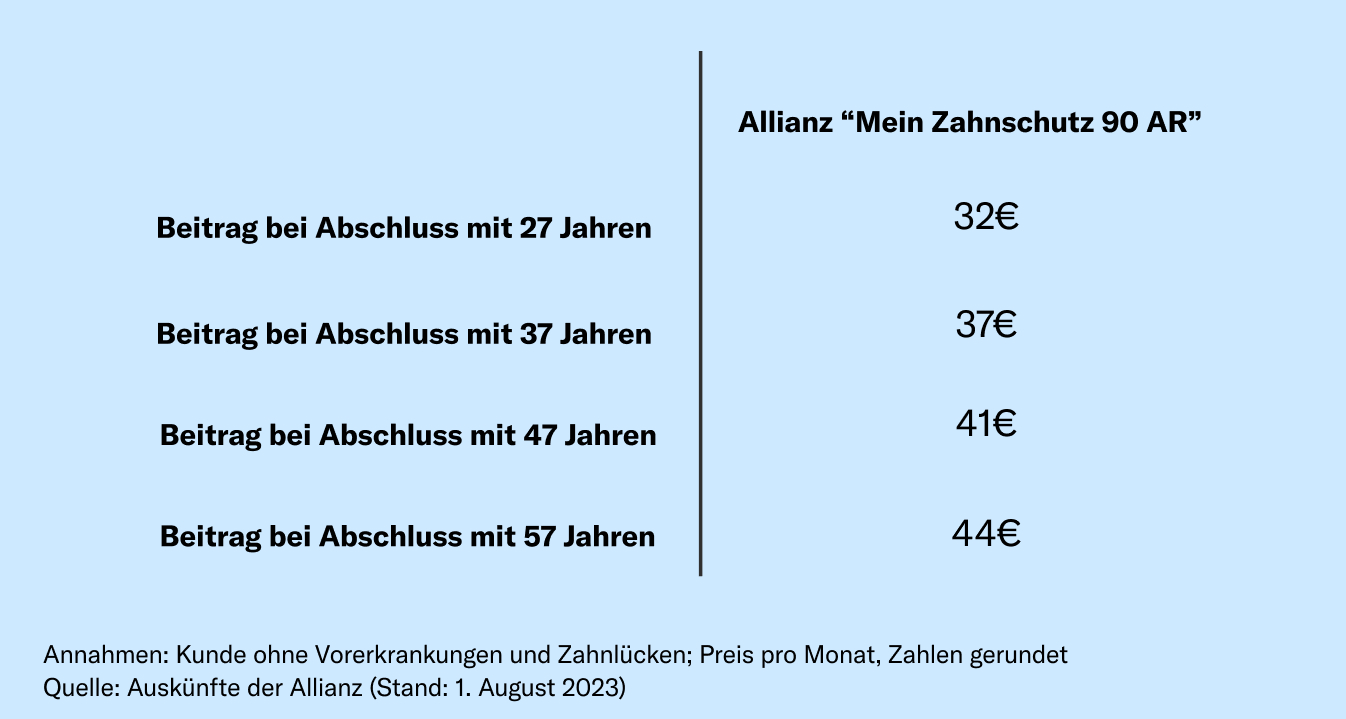

Den Tarif der Allianz gibt es auch in einer Version mit

gleichbleibenden Beiträgen. Bei den meisten anderen Tarifen steigen die Beiträge

mit dem Alter an. Dieser Tarif aber ist schon von Anfang an etwas teurer und

bildet Altersrückstellungen – er wird also nicht automatisch teurer, nur weil Du

älter wirst.

Falls Du den Vertrag kündigst, verlierst Du aber diese

Altersrückstellungen – Du bist also stärker an diesen Versicherer gebunden.

Wichtig: Auch in dieser Tarif-Variante kannst Du, wie bei allen Tarifen, eine

Beitragserhöhung wegen gestiegener Kosten der Versicherung bekommen.

Mehr Details zu den Leistungen der Tarife findest Du in unserem Ratgeber. Wichtig, egal bei wem Du versichert bist: Wenn eine teure Zahnbehandlung ansteht, solltest Du Preise vergleichen. Denn beim selben Befund können die Kosten in unterschiedlichen Praxen enorm voneinander abweichen.

|