|

Du vergleichst für viele Versicherungen und Verträge

schon oft, ob Du sie nicht auch günstiger bekommen könntest? Sehr gut! Aber mal

ganz ehrlich: Gibt’s bei Dir nicht auch diesen einen Anbieter, bei dem Du schon

seit Ewigkeiten bist?

Denn obwohl Du‘s eigentlich besser weißt, sagt Deine

innere Stimme vielleicht noch immer, dass sich Treue lohnt. Du willst Dich ja

gut aufgehoben wissen. Und so fühlt es sich z. B. bei Deiner Hausbank oder

Krankenkasse, bei der vielleicht schon Deine Eltern waren, eben an.

Treue lohnt sich – aber nicht für Dich

Das ist nur menschlich – für Deine Finanzen aber ein

Fehler, der Dich jede Menge Geld kostet. Deine Treue lohnt sich nämlich oft nur

für die Anbieter. Einige Deiner Verträge werden mit der Zeit sogar eher teurer

als günstiger: Zum Beispiel, wenn Dein Handytarif nach der Mindestlaufzeit

plötzlich das Doppelte kostet.

Außerdem gibt’s am Markt immer einen großen Wettbewerb

um neue Kunden – also gute Angebote. Das solltest Du ausnutzen, indem Du immer

wieder mal zu so einem günstigen Angebot wechselst, statt ewig treu zu bleiben.

Wenn Du das überall konsequent und regelmäßig durchziehst, kannst Du viel Geld

sparen. Teilweise bringt schon ein einzelner Wechsel 100€ und mehr.

Zum Beispiel hier:

Krankenversicherung

Eine gute Krankenkasse muss nicht teuer sein. Denn die

meisten Leistungen sind für alle gesetzlichen Kassen sowieso vorgeschrieben. Und

auch eine günstige Kasse kann sehr gute Extras bieten. Ob Du was sparen kannst,

solltest Du vor allem zum Jahreswechsel prüfen. Dann ändern traditionell viele

Kassen ihre Zusatzbeiträge.

Und die weichen deutlich voneinander ab.

Deshalb kannst Du mehrere Hundert Euro sparen, wenn Du

eine teure Kasse verlässt – je nach Einkommen. Verdienst Du z. B. 4.000€ brutto

im Monat und wechselst von einer eher teuren Kasse mit 1,7% Zusatzbeitrag zu

einer der günstigsten (0,9%), sparst Du als Angestellter 192€ im Jahr. Achte

aber auch auf Zusatzleistungen, die Dir wichtig sind. Wenn eine eigentlich teure

Kasse hier viel bietet (z. B. eine kostenlose Zahnreinigung), kannst Du

insgesamt mehr sparen.

Welche

Krankenkassen das beste Preis-Leistungs-Verhältnis bieten, untersuchen wir

für Dich jedes Jahr neu. 2023 empfehlen wir die HKK*, TK, HEK* und Energie-BKK*.

Kfz-Versicherung

Am besten prüfst Du jeden Herbst, ob Du Dein Auto im

nächsten Jahr woanders günstiger versichern kannst. Denn in dieser Zeit

unterbieten sich die Versicherer mit günstigen Tarifen für Neukunden. Zum

Vergleichen empfehlen wir Dir Verivox* oder Check24*. Mach das an mehreren Tagen,

um ein Gefühl für die Preise zu bekommen. Denn

wir haben herausgefunden, dass der angebotene Jahresbeitrag beim selben

Versicherer von einem Tag auf den anderen um über 150€ schwanken kann. Ganz zum

Schluss schaust Du noch, ob Du bei der HUK24* ein noch

besseres Angebot findest. Manchmal ist das der Fall.

Ist Dir zu viel Arbeit? Dann versuch zumindest den

neuen, teils günstigeren Tarif bei Deinem aktuellen Versicherer zu bekommen.

Frag nach oder schau im Kundenportal. Sonst kannst Du als Bestandskunde im

Nachteil sein – das konnten wir gerade bei

einem Leseraufruf feststellen. Ein Leser sollte z. B. rund 630€

bezahlen, im neuen Tarif hätte er nur ca. 500€ gezahlt. Diese Praxis hat neulich

auch die Versicherungsaufsicht Eiopa kritisiert.

Handy und Internet

Du denkst, das Netz beim Handytarif-Discounter ist

sowieso viel schlechter oder Deine Nummer mitzunehmen, ist kompliziert? Naja.

Wenn Du nur deshalb seit vielen Jahren denselben Handytarif hast, zahlst Du

vermutlich viel zu viel. Gerade im D-Netz sind die Preise in den letzten Jahren

deutlich gefallen. Deshalb kannst Du schnell 100€ bis 200€ im Jahr sparen, wenn

Du aus einem ganz alten Vertrag in einen neuen wechselst. 3 GB Datenvolumen mit

Allnet-Flat gibt’s auch im Telekom- und Vodafone-Netz für unter 10€ pro Monat.

Schau einfach in unseren

Tarifrechner.

Beim Internet

kannst Du sogar alle zwei Jahre locker 100€ bis 200€ sparen, wenn Du wechselst.

Denn nach zwei Jahren werden die Verträge oft viel teurer, z. B. um 20€ im

Monat. Nutz deshalb regelmäßig Angebote für Neukunden und Wechselboni. Zum

Vergleichen empfehlen wir Dir Verivox* oder Check24*. Oder Du rufst einfach bei

Deinem Anbieter an und sagst, dass Du überlegst, zu kündigen. Oft bekommst Du

dann einen Rabatt. Das bringt aber meistens weniger als ein Wechsel.

Hunderte Euro sparen

Allein mit unseren drei Beispielen kannst Du zusammen

schon viele Hundert Euro sparen. Aber da geht noch mehr: Zum Beispiel, wenn Du

Deiner Hausbank (die Treue) kündigst und mit Girokonto, Tagesgeld und Depot umziehst.

Oder, indem Du von den wieder teurer gewordenen Energie-Grundversorgern zu einem

günstigen Anbieter aus unserem

Stromrechner und Gasrechner

wechselst. Das kann Dir nochmal Hunderte Euro extra bringen.

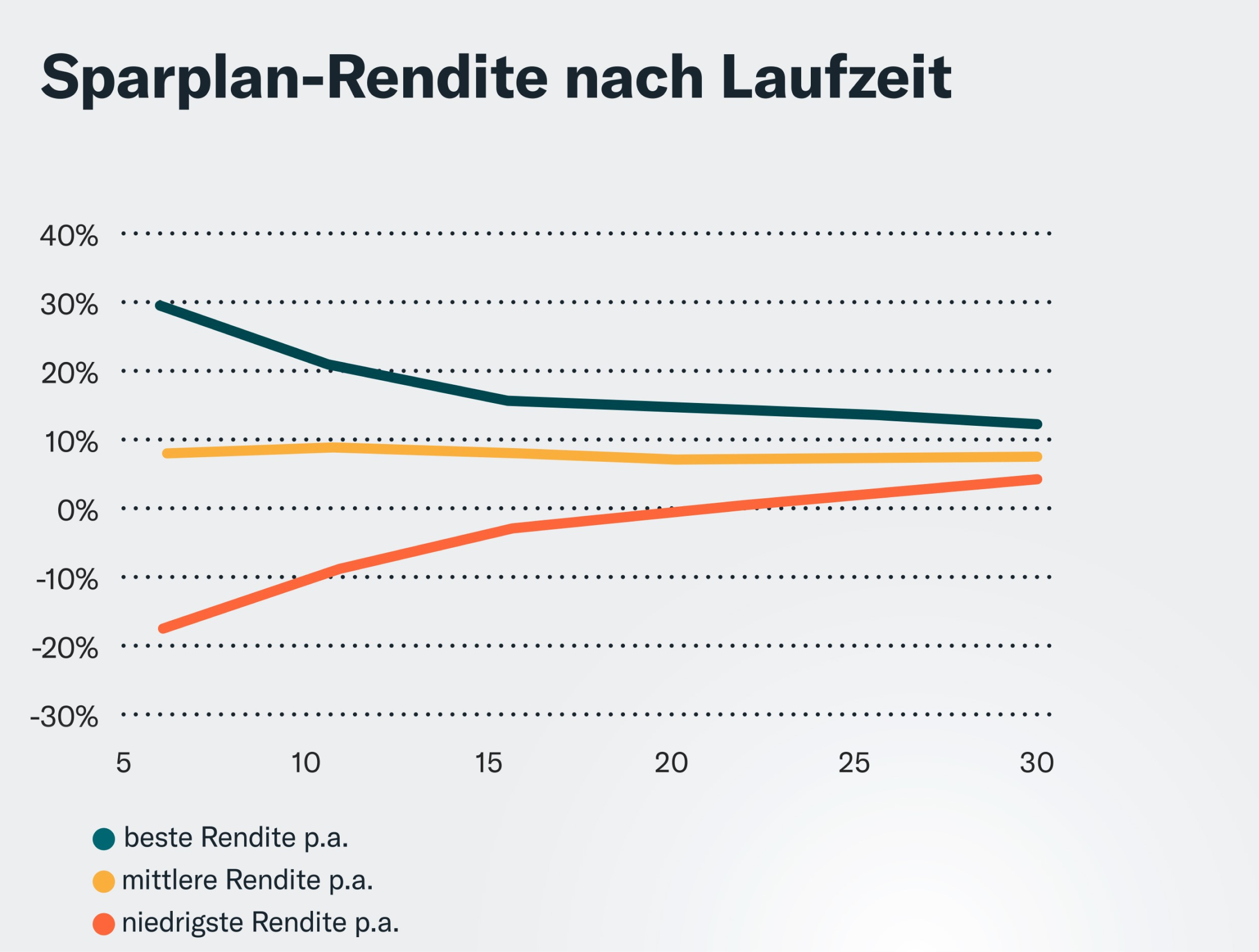

Manchmal lohnt sich Treue aber tatsächlich: Zum Beispiel

bei Deinem ETF-Sparplan

(Zinseszinseffekt) oder natürlich für alle wichtigen Infos rund ums Geld in

Deinem Finanztip Newsletter und der Finanztip App.

|