|

von Jonas Fehling, Hendrik Buhrs und Timo Halbe

Du bekommst gerade 3,6% p. a. Zinsen aufs Tagesgeld, aber das Angebot gilt nur für sechs Monate und danach ist Dein Zinssatz plötzlich viel niedriger? Dann müsstest Du zur nächsten Bank wechseln, um weiter richtig gute Zinsen zu bekommen. Auf Dauer kann das nerven. Aber es gibt eine Alternative, die Dir ganz ohne ständigen Wechselaufwand eine ähnliche Rendite bringen kann wie viele Tagesgelder: Geldmarktfonds – und die gibt’s auch als günstige ETFs.

Noch nie gehört? Kein Wunder: Geldmarkt-ETFs waren in der Niedrigzinsphase in der Versenkung verschwunden. Seit der Zinswende 2022 steigen aber nicht nur die Zinsen für Tages- und Festgeld, auch Geldmarkt-ETFs ergeben für Anlegerinnen und Anleger jetzt wieder Sinn. Denn damit sie Rendite bringen können, müssen die Leitzinsen hoch genug sein.

So funktionieren Geldmarkt-ETFs

Wie der Name schon sagt, investieren sie am „Geldmarkt“.

Dort legen Banken, Unternehmen und Staaten kurzfristig Geld an und geben sich

dafür gegenseitig Kredite mit kurzen Laufzeiten. Die sind verzinst – und mit

diesen Zinsen erzielt ein Geldmarkt-ETF seine Rendite.

Geldmarkt-ETFs werden ganz normal an der Börse gehandelt

und haben einen Kurs, zu dem Du kaufen und verkaufen kannst – genau wie bei

einem Aktien-ETF. Anders als beim Tagesgeld brauchst Du also ein Depot. Es

stecken allerdings keine Aktien drin, sondern Wertpapiere, die den Geldmarkt

abbilden. Das sind z. B. Termingelder oder Staats- und Unternehmensanleihen mit

kurzen Restlaufzeiten von max. rund 13 Monaten.

Vielleicht ahnst Du es schon: Die Sache hat im Vergleich

zum Tagesgeld Vor- und Nachteile.

Größter Vorteil:

Die Wertentwicklung Deiner Geldanlage hängt bei

Geldmarkt-ETFs nicht vom Zinssatz Deiner Bank ab, sondern der Zinsentwicklung

generell. Steigende Zinsen nimmst Du über den Kurs automatisch mit – ohne eine

Bank wechseln oder was anpassen zu müssen.

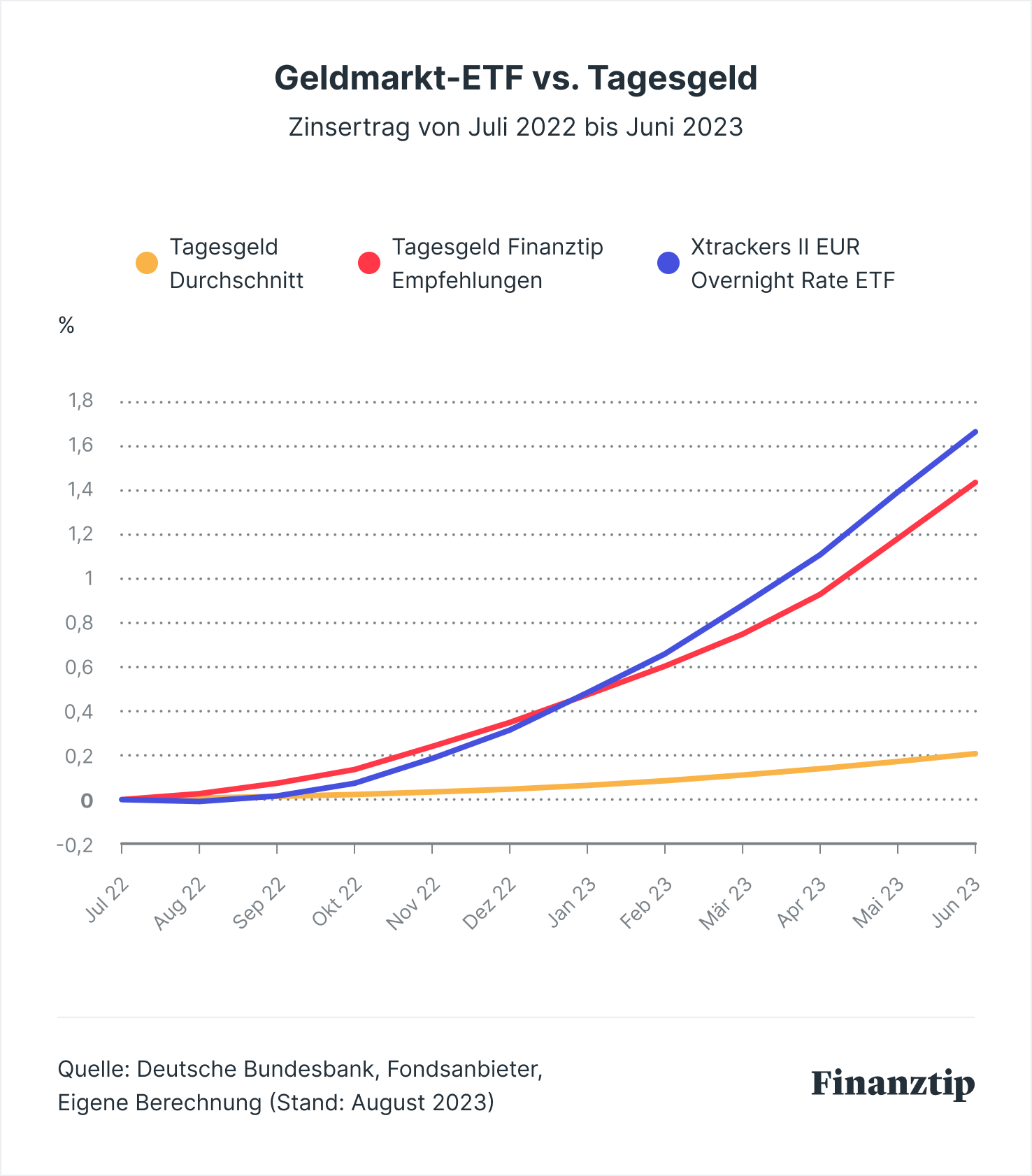

Und das kann seit der Zinswende eine etwas bessere

Rendite bringen als Tagesgeld. Der von uns empfohlene Geldmarkt-ETF „Xtrackers

II EUR Overnight Rate Swap“ (ISIN: LU0290358497) hat von Juli 2022 bis

Juni 2023 z. B. einen Wertzuwachs von ca. 1,7% geschafft – der ⌀Tagesgeldzins

aller deutscher Banken für Neukundinnen und -kunden lag in diesem Zeitraum nur

bei 0,2%.

Andererseits: Hättest Du immer in eines der besten Tagesgeld-Angebote für Bestandskundinnen und -kunden unserer Empfehlungen investiert, wären immerhin 1,43% rausgesprungen. Wärst Du sogar immer zum besten Aktionsangebot gewechselt, hättest Du vielleicht sogar eine bessere Rendite erzielt als der Geldmarkt-ETF.

Größter Nachteil:

Das Ganze funktioniert auch andersrum: Fallen die Leitzinsen, kann Deine Rendite negativ werden. So war’s z. B. in den 2010er Jahren. Dafür braucht’s nicht mal Minuszinsen. Denn wie Aktien-ETFs haben Geldmarkt-ETFs laufende Kosten. liegen zwar nur bei meist 0,1% bis 0,2% pro Jahr, bei Nullzinsen reicht das aber, um ins Minus zu rutschen. Dann solltest Du Dein Geld wieder rechtzeitig ins Tagesgeld schieben. Sollte diese Situation wieder entstehen, informieren wir Dich in unserem Ratgeber und hier im Finanztip Newsletter

Außerdem gibt’s bei Geldmarkt-ETFs keine

Einlagensicherung. Es ist aber sehr unwahrscheinlich, dass ein Unternehmen oder

ein Staat pleitegeht, dessen Anleihe Geldmarkt-ETFs halten. Denn sie enthalten

in der Regel nur Papiere von Herausgebern mit sehr guter Bonität. Und die ETFs

sind so groß, dass ein einzelner Ausfall kaum ins Gewicht fallen würde.

Nicht für den Notgroschen

Trotzdem raten wir Dir zumindest für Deinen Notgroschen (mind. drei Nettomonatsgehälter bei Angestellten) davon ab. Denn darauf solltest Du Dich 100% verlassen können und schnell rankommen. Bei ETFs kann das etwas länger dauern als bei Deinem Tagesgeld. Außerdem bewegst Du auf Deinem Tagesgeld vielleicht öfter Geld hin und her, was bei einem Geldmarkt-ETF jedes Mal Ordergebühren verursacht. Wähl hier also besser Tagesgeld. Damit sind bis zu 100.000€ pro Person und Bank durch die gesetzliche Einlagensicherung geschützt.

Wann Geldmarkt-ETFs?

Als ergänzender Sicherheitsbaustein für Deine Geldanlage

können Geldmarkt-ETFs aber in Frage kommen. Beispiel: Wenn Du insgesamt 60.000€

anlegen möchtest, könntest Du z. B. folgende Aufteilung wählen: 30.000€

langfristig in einen Aktien-ETF, 20.000€ als ausgleichende Sicherheit in einen

Geldmarkt-ETF und 10.000€ als Notgroschen aufs Tagesgeldkonto.

Geldmarkt-ETFs sollten aber zu Dir passen. Das ist der

Fall, wenn Du …

- … ohne Aufwand (also häufigen Wechsel der Bank) immer nah am aktuellen

Marktzins sein möchtest.

- … schon Börsenerfahrung hast oder sammeln willst und Dich z. B.

informiert hast, wann und wo man am besten handelt und welche Gebühren

anfallen.

- … mehr als 100.000€ hast, die Du nicht auf mehrere Banken verteilen

möchtest, um innerhalb der Einlagensicherung zu bleiben.

Unsere Empfehlungen

Um Dir die Wahl eines Geldmarktfonds so einfach wie möglich zu machen, hat unser Finanztip-Analyseteam in den letzten Wochen alles ganz genau untersucht. Das Ergebnis: Am besten wählst Du einen Geldmarkt-ETF, den Du auch bei unseren Depotempfehlungen bekommst.

Und welchen? Wir empfehlen Dir drei ETFs, die die „Euro Short-Term Rate“ (ein gängiger EZB-Referenzzins) abbilden: Den schon erwähnten wiederanlegenden Xtrackers-ETF (ISIN: LU0290358497*), auch als Ausschütter (LU0335044896*) und den „Lyxor Euro Overnight Return“ (FR0010510800).

Noch etwas mehr Sicherheit, dafür aber etwas weniger Rendite, bieten ETFs, die deutsche Staatsanleihen mit einer Restlaufzeit von max. einem Jahr abbilden: Hier empfehlen wir die Ausschütter „iShares eb.rexx Government Germany“ (DE000A0Q4RZ9) und „Deka Deutsche Börse EUROGOV Germany Money Market“ (DE000ETFL227).

Welcher Geldmarkt-ETF am besten zu Dir passt und worauf wir bei unseren Empfehlungen geachtet haben, liest Du in unserem neuen Ratgeber.

|