|

Du steckst bei Gas oder Strom in der Grundversorgung

oder einem teuren anderen Tarif? Dann lohnt es sich gerade besonders, Preise zu

vergleichen. Denn seit einigen Wochen werden Neuverträge immer günstiger – in

vielen Regionen sogar so sehr, dass Du Dich nicht mehr auf die staatlichen

Preisbremsen verlassen musst. Wenn Du Dich jetzt um einen Wechsel kümmerst,

kannst Du oft sogar darunter liegen.

Was kosten Strom und Gas mit Preisbremse?

Mit den Preisbremsen zahlst Du 2023 für 80% Deines

bisherigen Verbrauchs einen Arbeitspreis von max. 40 ct/kWh für Strom und max.

12 ct/kWh für Gas. Für alles, was Du mehr verbrauchst, musst Du Deinen aktuell

gültigen Preis zahlen. Und der ist oft richtig hoch: Im zweiten Halbjahr 2022

haben neue Gasverträge meist mind. 20 ct/kWh gekostet, oft viel mehr. Und neue

Stromverträge waren besonders im Herbst kaum unter 55 ct/kWh zu haben.

kannst Du davon sogar profitieren. Wie viel für Dich drin ist, kannst Du mit unseren Rechnern zu den Preisbremsen rausfinden. Aber würdest Du drauf wetten, dass Du’s schaffst? Hol Dir deshalb lieber direkt einen günstigen Tarif, in dem Du weniger zahlst als mit der Preisbremse. In vielen Regionen ist das wieder möglich.

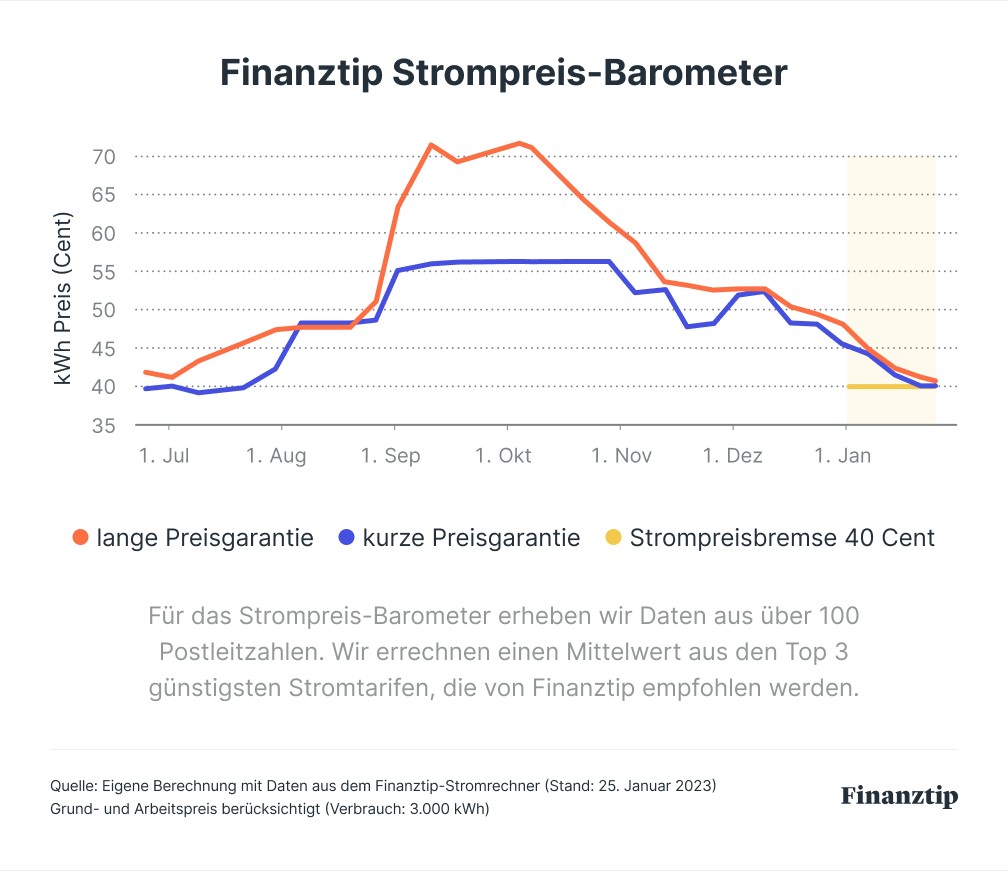

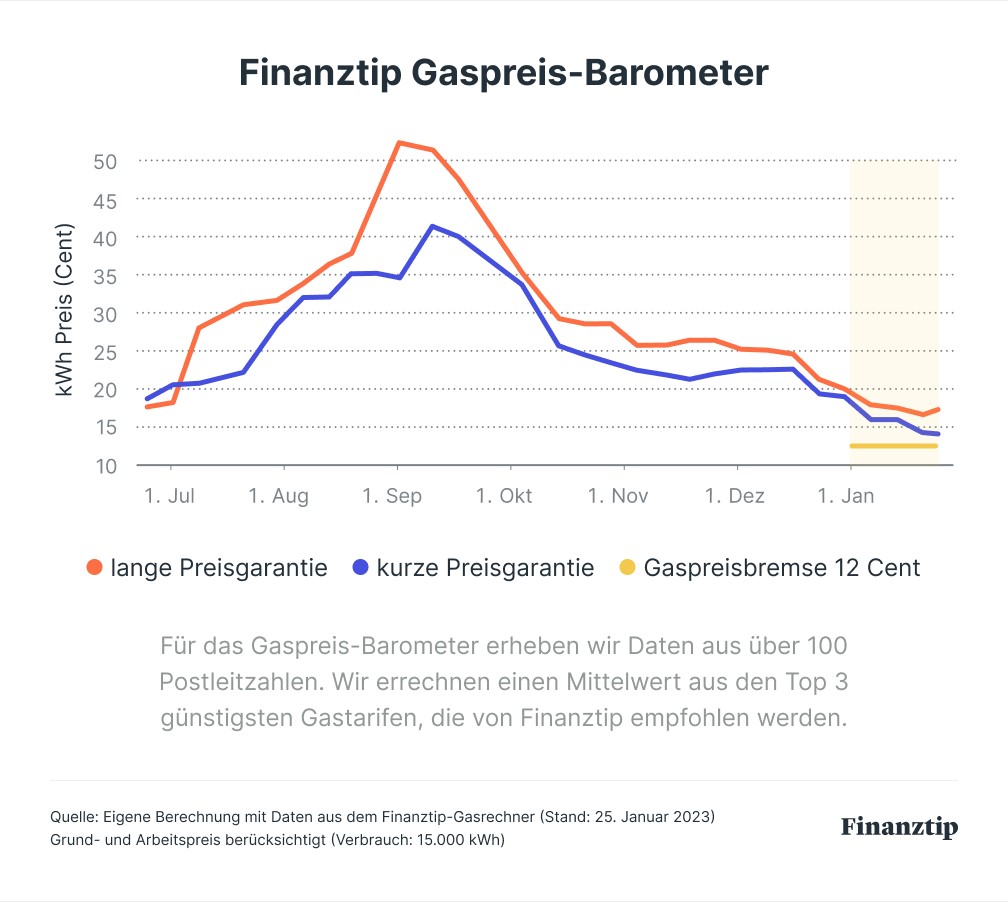

Finanztip Strom- und Gaspreisbarometer: Neuverträge immer günstiger

Das haben wir in einer Analyse der von uns empfohlenen Tarife herausgefunden und daraus die Finanztip Strompreis- und Gaspreis-Barometer entwickelt. Sie basieren nur auf den wirklich günstigen und von uns empfohlenen Tarifen. Sowohl für Strom als auch Gas zeigt die Kurve in den vergangenen Wochen immer weiter nach unten.

Gerade beim Strom liegen die mittleren Preise (Median) schon fast auf dem Niveau der Preisbremse, ist es also schon günstiger. Aktuell (Stand 25. Januar) liegt unser Strompreis-Barometer bei Tarifen) bei 40,0 ct/kWh. Mit langer Preisgarantie (bei den meisten Tarifen zwei Jahre) sind es nur noch ct/kWh.

Gas gibt’s mit kurzer Preisgarantie für 14,2 ct/kWh, mit langer für 17,4 ct/kWh. Den Grundpreis haben wir sogar schon eingerechnet – während sich die 40 ct bzw. 12 ct der Preisbremsen nur auf den Arbeitspreis beziehen.

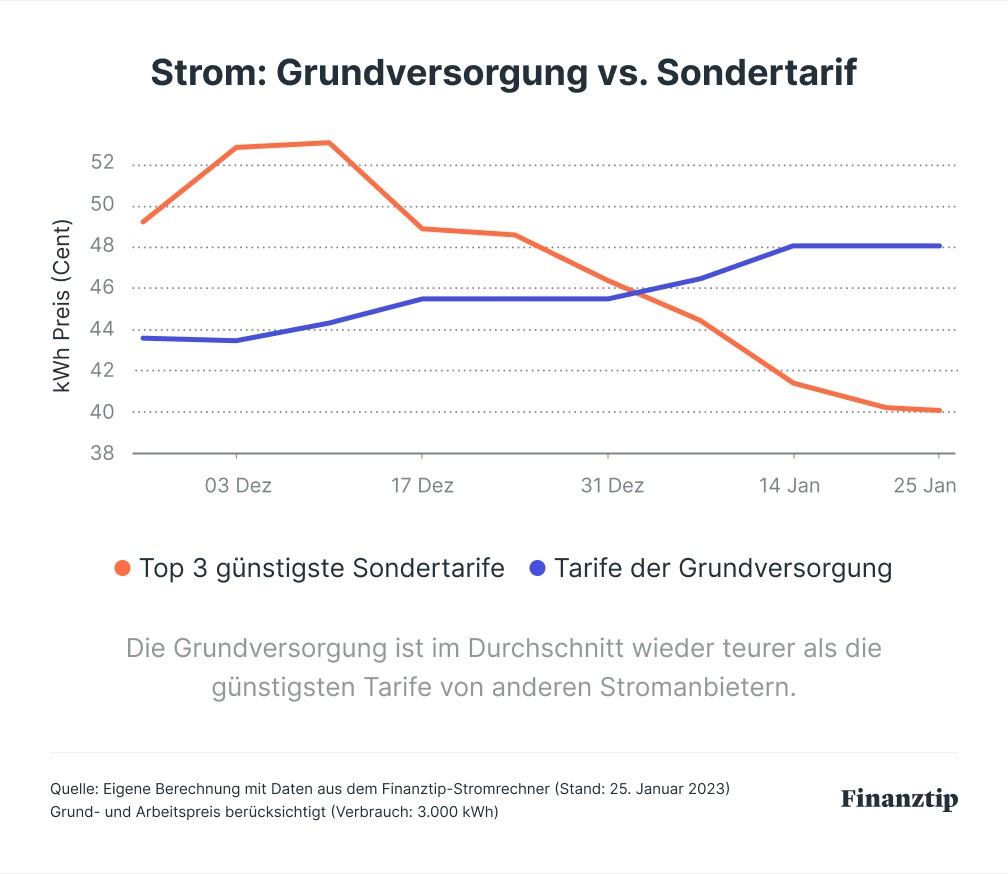

Grundversorgung wieder teurer

Natürlich gibt’s keine Garantie, dass Du jetzt auch an Deinem Wohnort einen Tarif unterhalb der Preisbremsen findest. Wenn es aber klappt, spart das sogar uns allen Geld. Denn mit der Preisbremse subventioniert der Staat unterm Strich teure Anbieter. Schau also gleich mal in unseren Rechnern für Strom und Gas nach. In vielen Regionen kannst Du Dir durch einen Wechsel ein echtes Schnäppchen sichern.

Das gilt auch, wenn Du aktuell in der Grundversorgung bist.

2022 hat es sich oft gelohnt, dorthin zu wechseln. Die sonst oft teure

Grundversorgung war in vielen Regionen plötzlich deutlich günstiger als andere

Anbieter. Aktuell gilt das aber nur noch in wenigen Fällen, Hunderte

Grundversorger haben ihre Preise erhöht.

Aktuelle Preise sichern oder nicht?

Seit Anfang Januar ist die Grundversorgung für Strom im

Schnitt wieder teurer als die Tarife anderer Anbieter („Sondertarife“),

aktuell um 8 ct. Ähnlich sieht’s beim Gas aus (6 ct). Es ist also gut möglich,

dass die Grundversorgung auch in Deiner Region nicht mehr die beste Option ist.

Wenn Du wechseln willst, kommst Du aus der Grundversorgung schnell raus. Die

Kündigungsfrist beträgt zwei Wochen.

Steckst Du viel länger in einem anderen Tarif mit

Mindestlaufzeit? Dann kannst Du Dir oft trotzdem einen der wieder günstigeren

Tarife sichern. Bei vielen Anbietern kannst Du den Vertrag bis zu sechs Monate

im Vorfeld abschließen und bekommst auch dann die jetzt gültigen Konditionen.

Überleg Dir aber gut, ob Du Dich schon festlegen willst. Neue Tarife könnten

noch günstiger werden, aber auch wieder teurer. Wie sich die Preise in Zukunft

entwickeln, ist kaum vorherzusagen.

Die meisten Angebote gibt’s aktuell für kurze

Vertragslaufzeiten mit Preisgarantien von max. einem Jahr. Diese Verträge sind

im Schnitt günstiger zu haben. Auch hier gilt: Fallen die Preise weiter, hast Du

mit einer kürzeren Laufzeit die Chance, bald in einen noch günstigeren Tarif

wechseln zu können. Sollten sie aber wieder steigen, bist Du mit einer Laufzeit

von zwei Jahren und Preisbindung besser aufgestellt – auch wenn es erstmal etwas

teurer ist. Denn die Preisbremsen gelten bisher nur für 2023 (Verlängerung bis

April 2024 möglich). Und so kommst Du an den Rabatt.

|