|

von Jonas Fehling und Timo Halbe

5% pro Jahr bei WeltSparen, 4,5% bei Check24 – seit der Zinswende musst Du nach hohen Tagesgeld– und Festgeld-Zinsen nicht groß suchen. Das lohnt sich nicht nur für Deinen Notgroschen, sondern auch als zusätzlicher Sicherheitsbaustein Deiner gesamten Vermögensaufteilung. Ein paar Punkte solltest Du aber unbedingt bedenken:

Super hohe Zinsen in Italien, Malta und Bulgarien

Das Geldanlage-Portal WeltSparen wirbt mit bis zu 5% Zinsen pro Jahr aufs Festgeld. Die gibt’s aber nur, wenn Du das Geld zehn Jahre anlegst. Du kommst also sehr lang nicht mehr dran. Das noch viel größere Problem an der Sache: Die 5% gibt’s nur bei der Banca Sistema – mit Sitz in Italien.

Ähnlich sieht‘s bei anderen Laufzeiten oder Portalen aus: Über drei Jahre gibt’s bei WeltSparen den Topzins von 4,9% p. a. bei der illimity Bank (Italien), über ein Jahr liegt er mit 4,51% p. a. bei der ABBank (Griechenland), dicht gefolgt von 4,5% p. a. bei der Saldo Bank (Litauen), Cherry Bank (Italien) und TBI Bank (Bulgarien). Und bei Check24 gibt‘s ein Festgeld mit 4,5% p. a. für drei Jahre bei der Multitude Bank (Malta) oder mit 4,25% bei der ViviBanca (Italien).

Warum das ein Problem ist

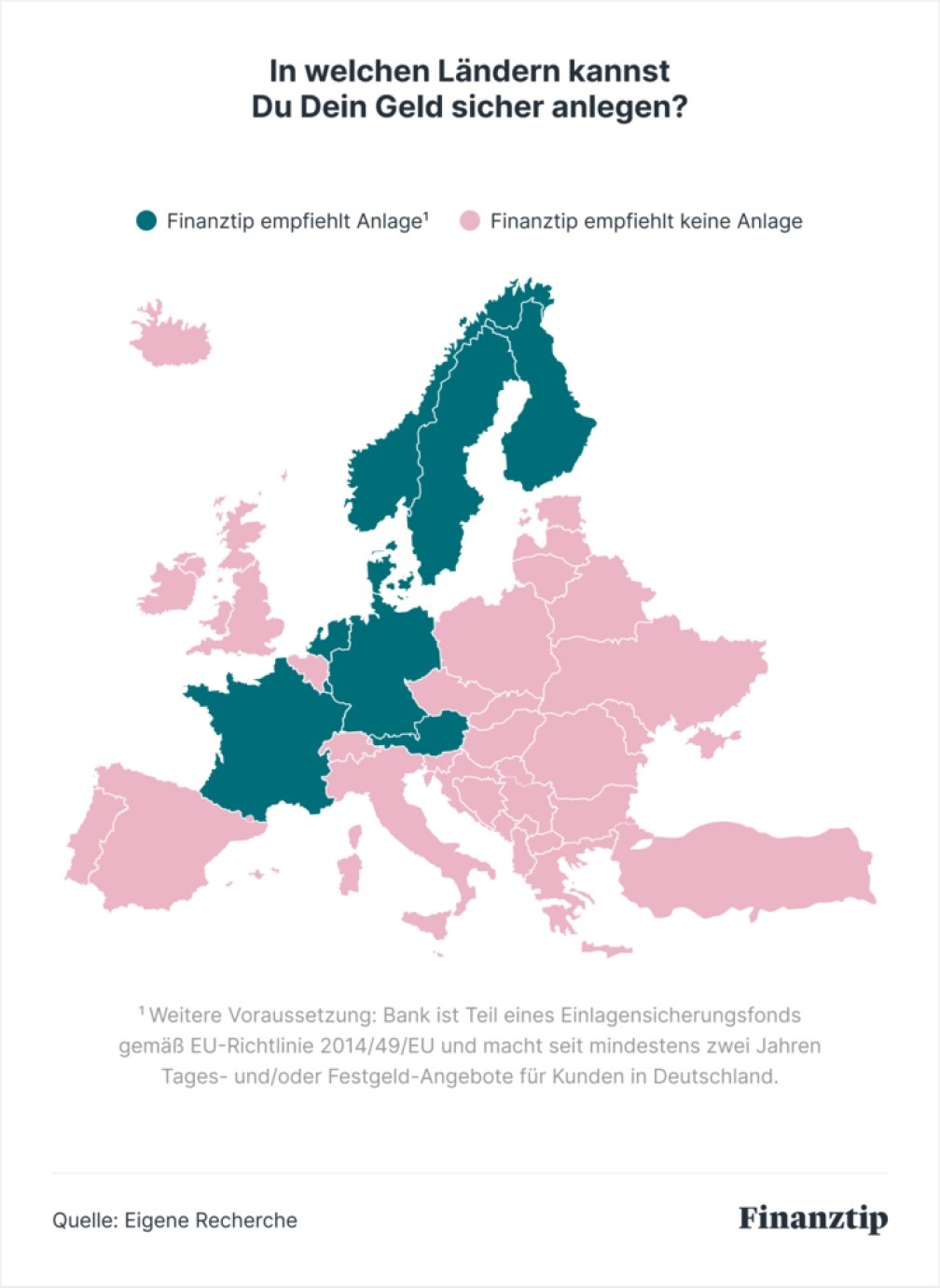

Weil Dein Geld in diesen Ländern nicht ausreichend abgesichert ist. Es gilt zwar eine gesetzliche Einlagensicherung nach EU-Vorgaben. Das heißt: Bei Einlagen bis 100.000€ pro Person und Bank hast Du Anspruch auf volle Entschädigung, wenn die Bank pleitegeht – wie in allen EU-Ländern plus Island, Norwegen und Liechtenstein (Europäischer Wirtschaftsraum (EWR)).

Aber: Für die Auszahlung ist immer ein Entschädigungsfonds im jeweiligen Land zuständig. Kommt es zu einer schweren Bankenkrise, kann es sein, dass das Geld des Fonds nicht reicht. Falls auch die übrigen Banken des Landes nicht aushelfen können, bleibt als Rettung nur noch der Staat, in dem die Krisenbank sitzt.

Dafür muss das Land aber wirtschaftlich stark sein – und das ist bei den oben genannten Beispielen nicht ausreichend der Fall. Denn die großen Ratingagenturen Moody’s, S&P und Fitch geben der Zahlungsfähigkeit dieser Länder keine Bestnoten. Dieses Risiko solltest Du für 0,2 oder 0,4 Prozentpunkte bessere Zinsen nicht eingehen.

Tages- & Festgeld: Die strengen Finanztip-Regeln

Damit Finanztip Dir ein Angebot empfiehlt, muss …

- … die Bank in einem EU-/EWR-Land mit gesetzlicher Einlagensicherung sitzen.

- … das Land von mindestens zwei der drei Agenturen mit den Noten AA bzw. Aa2 oder besser bewertet werden.

- … die Bank seit mindestens zwei Jahren Einlagenprodukte wie Giro-, Tagesgeld- und Festgeldkonten in Deutschland anbieten – einfach damit wir sie einschätzen können.

- … das Konto in Euro laufen – sonst hast Du ein Wechselkursrisiko

In welchen Ländern all das erfüllt bzw. möglich ist? Nur hier:

Schau am besten einfach in unsere Vergleichsrechner für Tagesgeld und Festgeld oder die Tabelle am Ende dieses Newsletters – dort findest Du nur Angebote, die all unsere strengen Regeln erfüllen. Lass Dich dabei nicht von dem ein oder anderen Namen verwirren: Der Name İşbank ist zum Beispiel türkisch, es geht aber um die deutsche Tochter einer türkischen Bank, sodass die deutsche Einlagensicherung gilt.

Hohe Zinsen, trotzdem sicher

Und hohe Zinsen gibt’s bei unseren sicheren Empfehlungen auch: Bei CA Consumer Finance* zum Beispiel 4,2% p. a. für dreijähriges Festgeld – nur 0,4 Prozentpunkte weniger als beim italienischen Angebot von oben, dafür mit besserer französischer Einlagensicherung. Bei zeitlich unbefristeten Tagesgeld-Angeboten bringt größeres Risiko sogar noch weniger Zinsvorteil: Das Top-Angebot bei WeltSparen – die Banca Progetto in Italien – bietet 3,25% p. a. Unsere schwedische Empfehlung Avida Finans via WeltSparen* liegt mit 3,18% p. a. fast gleichauf.

Zinsen im Ausland musst Du selbst versteuern

Einen Aspekt musst Du bei Angeboten im Ausland auch bei unseren Empfehlungen aber bedenken: Anders als in Deutschland führt die Bank nicht automatisch Steuern ab, auch ein Freistellungsauftrag ist nicht möglich. Deshalb bist Du verpflichtet eine Steuererklärung zu machen und die Zinsen in der Anlage KAP anzugeben. Ob eine Bank deutsche Steuern abführt, erkennst Du bei unseren Empfehlungen ganz leicht: Klick in unseren Rechnern für Tagesgeld und Festgeld einfach rechts auf „Details“.

Ein großer Nachteil ist das aber nicht: Mit einer Steuersoftware oder Steuer-App kannst Du alles leicht und günstig selbst erledigen. Und wirklich Steuern zahlen musst Du deshalb auch nicht immer: Denn auch für Zinsen aus dem Ausland zählt der Sparerfreibetrag von 1.000€ pro Person.

Alle Details zu unseren Kriterien für sichere Banken liest Du in unserem Ratgeber.

|