|

Seit die Börsenpreise für Strom und Gas Ende 2022

gefallen sind, konkurrieren wieder immer mehr Billiganbieter mit Kampfpreisen um

Kundinnen und Kunden.

Um solche Discounter mit Marken wie z. B. Fuxx und Grüner Funke (Fuxx), Ideal Energie und Immergrün (365 AG) oder Grünwelt (Stromio) in der Energiekrise eher still geworden, weil ihr Geschäftsmodell nicht mehr funktioniert hat.

Denn um ihre Tarife so günstig anbieten zu können, setzen die Billiganbieter häufig auf eine riskante Strategie: Energie kurzfristig und möglichst günstig einzukaufen. Das ging in der Energiekrise nicht mehr gut. Die Folgen waren auch Insolvenzen, viele Menschen sind in die teure versorgung gerutscht. Besonders dreiste Anbieter haben aber einfach drastisch die Preise erhöht oder Verträge gekündigt – trotz Mindestlaufzeit und Preisgarantie.

Dafür haben sie richtig Ärger mit der

Verbraucherzentrale, Bundesnetzagentur und Gerichten bekommen. Trotzdem sind sie

jetzt zurück – weil ihr auch für Dich riskantes Geschäftsmodell eben wieder

funktioniert.

Die Finanztip-Blacklist

Pass deshalb gut auf, wenn Du Deinen Strom- oder Gasanbieter wechselst: Lass Dich beim Vergleichen nicht von extrem günstigen Preisen verführen, sondern schau Dir gerade bei verdächtig guten Angeboten den Anbieter dahinter ganz genau an.

Oder Du gibst das an uns ab und benutzt einfach unseren Stromrechner und unseren Gasrechner. Denn da zeigen wir Dir solche Tarife gar nicht erst an und filtern , von denen wir wissen, dass sie sich nicht an Verbraucher– und Energiegesetze halten, gegen die eine Klage der Verbraucherzentrale läuft oder die Bundesnetzagentur ein Aufsichtsverfahren eingeleitet oder ein Bußgeld verhängt hat.

Neben den schon oben genannten Firmen bzw. Marken haben

wir in letzter Zeit u. a. ExtraEnergie, Priostrom, Primastrom, Voxenergie und

Priogas gesperrt.

Auch Tarife, bei denen Du in Vorkasse gehen oder eine

Kaution zahlen sollst, streichen wir. Denn dann könnte Dein Geld weg sein, wenn

der Anbieter pleitegeht. Pakettarife, bei denen Du für ein festes Kontingent

zahlen sollst, schließen wir ebenfalls aus.

Strenge Regeln für unsere Empfehlungen

Alle Tarife, die übrigbleiben, müssen dann noch mehr

Kriterien erfüllen, damit wir sie Dir auch empfehlen: Zum Beispiel muss für die

gesamte Erstlaufzeit des Vertrags eine (eingeschränkte) Preisgarantie gelten.

Preisänderungen sind dann nur wegen Steuern, Umlagen und Abgaben möglich. Danach

darfst Du sowieso innerhalb eines Monats kündigen.

Zusätzlich prüfen wir jeden Monat für einen Teil unserer

Empfehlungen, ob sie nach unserer Einschätzung kostendeckend arbeiten. Wenn

dabei rauskommt, dass ein Anbieter kaum oder keinen Gewinn mit dem angebotenen

Tarif macht, muss man damit rechnen, dass er die Preise nach Ablauf der

Preisgarantie stark erhöht. Dann taucht dieser Tarif in unserem Rechner nicht

mehr auf, wenn Du mit der Option „langfristige Preisgarantie“ suchst.

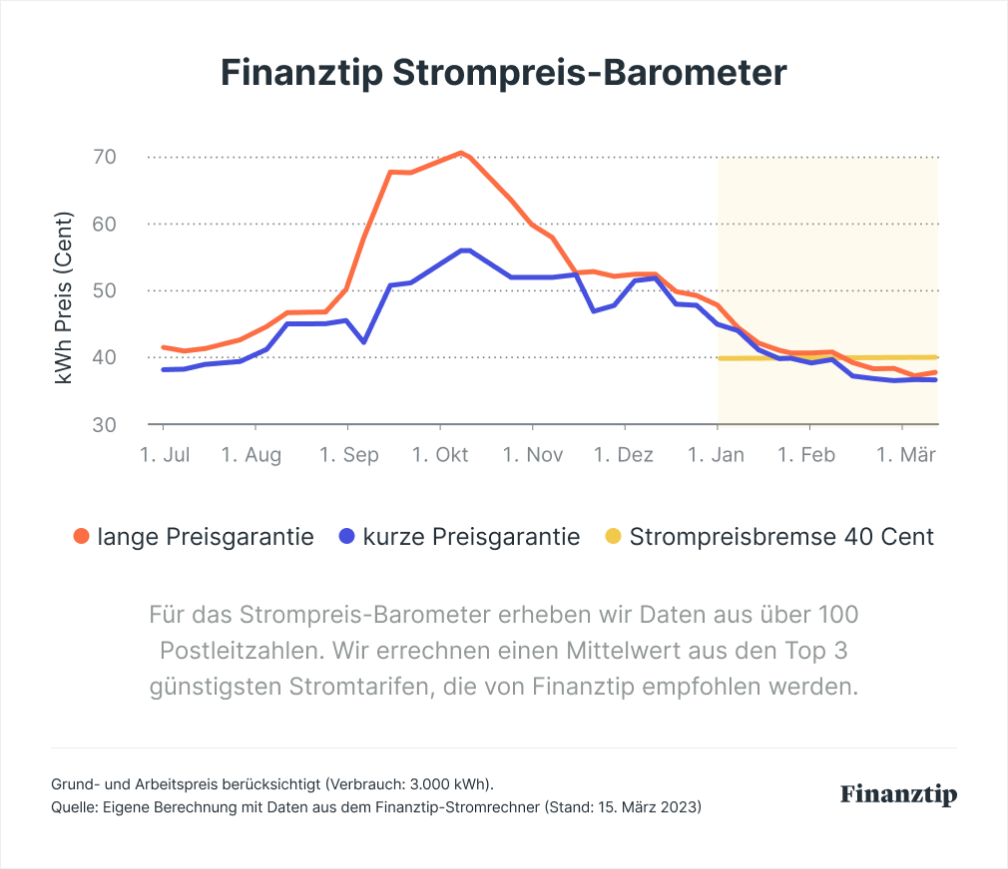

Mit unseren Rechnern findest Du also nur geprüfte Tarife

– die trotzdem günstig sind. Gerade beim Strom liegen die Preise unserer

Empfehlungen im Schnitt schon deutlich unter der Preisbremse (40 ct/kWh), wie

Dir unser Finanztip Strompreis-Barometer zeigt:

Wenn Du noch genauer wissen willst, wie wir Dich vor bedenklichen Tarifen schützen, schau doch mal in .

|