|

von Jonas

Fehling, Kathrin

Gotthold und Britta

Schön

Vor zwei Wochen haben wir im Finanztip Newsletter daran

erinnert, dass allein

die gesetzliche Rente oft nicht reicht, um im Alter alle Ausgaben zu

decken. Das gilt vor allem, wenn Du oder Deine Angehörigen auf ein Pflegeheim

angewiesen sind. Denn die werden seit Jahren immer teurer.

Was kostet 2024 ein Platz im Pflegeheim?

Die Kosten schwanken je nach Region und Heim deutlich.

Je höher der Pflegegrad,

desto mehr zahlt auf jeden Fall die Pflegekasse – aber längst nicht alles: Bei

den reinen Pflegekosten musst Du immer auch einen Eigenanteil stemmen,

Verpflegung, Unterbringung und Investitionen im Heim zahlst Du sogar komplett

selbst.

Beim Eigenanteil für die reinen Pflegekosten gibt’s aber

einen automatischen Zuschuss. Du musst ihn also nicht beantragen. Dieser

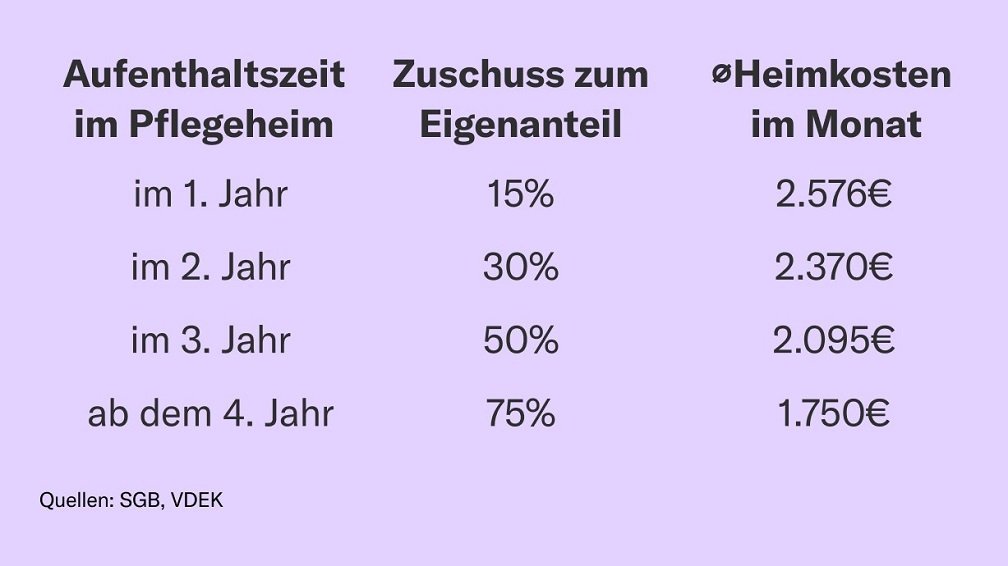

Zuschuss wird immer höher, je länger Du im Heim bist – und er wurde 2024

angehoben:

- im ersten Jahr im Heim von 5 auf 15%

- im zweiten Jahr von 25 auf 30%

- im dritten Jahr von 45 auf 50%

- ab dem vierten Jahr von 70 auf 75%

Gerade in den ersten Jahren ist das, was Du für einen

Heimplatz zahlen musst, also besonders teuer. Außerdem ist die Summe, die man im

Heim insgesamt zahlt, laut einer Auswertung des Verbands der Ersatzkassen (VDEK)

2024 nochmal gestiegen – also trotz der höheren Zuschüsse beim Eigenanteil. Denn

die Kosten (z. B. für Personal und Verpflegung) sind noch stärker gestiegen.

Insgesamt musst Du für einen Pflegeplatz in Deutschland

Anfang 2024 im Schnitt mit eigenen Kosten von 2.576€/Monat rechnen – im ersten

Jahr. Anfang 2023 waren es noch 165€ weniger. Ab

dem vierten Jahr sind es 2024 im Schnitt noch immer stolze 1.750€, wie Du hier

siehst:

In Deiner Region können die Kosten auch niedriger

ausfallen – oder deutlich höher. Einen Überblick liefern die Tabellen

des VDEK.

Rente reicht nicht für Pflegekosten: Sorg anders vor

Vergleichen wir diese Heimkosten mit der

durchschnittlich ausgezahlten gesetzlichen Rente in Deutschland, stellst Du

schnell fest, dass sie allein nicht reicht: Laut Rentenversicherung liegt die

Rente aktuell bei rund 1.400€ im Monat (vor Steuern) – und das auch nur bei

mindestens 35 Beitragsjahren.

Damit Du auch den Rest bezahlen kannst, solltest Du privat

fürs Alter vorsorgen. Das geht am besten, indem Du frühzeitig mit einem Aktien-ETF-Sparplan

startest. Auch eine Pflegezusatzversicherung kann diese Lücke schließen, die ist

oft aber sehr teuer. Außerdem solltest Du Dich so früh wie möglich darum

kümmern, so zu wohnen, dass Du einen Umzug ins Heim hinauszögern kannst.

Darum ist private Vorsorge wichtig

Nur so ersparst Du Dir und Deinen Angehörigen später

viel Stress mit Behörden und finanzielle Sorgen. Denn natürlich gibt‘s zwar

verschiedene staatliche Mittel, die Dich unterstützen können. Details zu Deinen

Optionen liest Du in unserem Ratgeber

zu Pflegeheimkosten. Anders als beim Zuschuss zum Pflege-Eigenanteil

müssen Du bzw. Deine Angehörigen Euch darum allerdings selbst kümmern bzw. sie

beantragen.

Und das kann anstrengend und schwierig werden. Die

Sozialleistung „Hilfe zur Pflege“ kann zum Beispiel nicht

rückwirkend ausgezahlt werden, Ihr müsst also frühzeitig dran denken. Außerdem

wird auch das Vermögen und Einkommen Deines Partners bzw. Deiner Partnerin

genutzt, bevor es Sozialhilfe gibt. Beim Vermögen sind für Paare zumindest

20.000€ geschützt, genauso Euer Haus, wenn einer von Euch noch darin wohnt.

Müssen auch Kinder für die Eltern zahlen?

Das kommt nur noch selten vor. Denn seit 2020 müssen sie

nur dann Pflegekosten der Eltern übernehmen, wenn sie brutto mehr als 100.000€

im Jahr einnehmen. Dazu zählen neben Gehalt oder Gewinn (bei Selbstständigen)

zum Beispiel auch Kapitalerträge oder Mieteinnahmen. Werbungskosten werden aber

abgezogen: Am Ende orientiert sich das Sozialamt am Steuerbescheid des Kindes.

Vermögen und Immobilien werden bei der 100.000€-Grenze nicht berücksichtigt.

Das Sozialamt geht erstmal davon aus, dass Dein Kind

unter der Grenze liegt. Nur wenn es aus gutem Grund was anders vermutet (z. B.

weil es einen i. d. R. sehr gut bezahlten Job hat), prüft das Amt, ob und wie

viel für die Eltern gezahlt werden muss. Mehr Infos dazu findest Du in unserem

Ratgeber zum

Elternunterhalt. Dort zeigen wir Dir Schritt für Schritt, wie Du prüfst,

ob das Sozialamt richtig gerechnet hat.

Wo Du übrigens auch genau hinschauen solltest: Wenn Dein Pflegeheim die Preise erhöhen will. Denn diese Schreiben sind oft unwirksam. Wie Du vorgehst, liest Du in unserem Ratgeber zu Preiserhöhungen im Pflegeheim.

|