|

In Deutschland werden jedes Jahr noch immer

millionenfach private

Lebens- oder Rentenversicherungen neu abgeschlossen. Und sie werden Dir

gerne als besonders langfristige und sichere Lösung verkauft.

Der große Haken an der Sache

In aller Regel ist diese Art der Altersvorsorge aber gar

nicht günstig. Denn erstens verkaufen die meisten Versicherer ihre Policen nicht

selbst, sondern z. B. über selbstständige Vermittelnde oder Banken. Und die

bekommen teilweise hohe Provisionen. Diese Abschlusskosten reichen die

Versicherer an Dich weiter. Zweitens kommen über die gesamte Laufzeit noch

Kosten für die Verwaltung und bei fondsgebundenen Versicherungen für die Fonds

selbst dazu.

Alles zusammengenommen reduziert Deine Rendite über die

Laufzeit des Vertrags in vielen Fällen deutlich. Das nennt man Ertragsminderung

oder Effektivkosten. Teilweise sind diese Kosten so hoch, dass Dir fast keine

Rendite mehr bleibt. Vor allem real, also wenn wir auch die Inflation bedenken.

Deshalb raten wir Dir bei den meisten dieser Produkte davon ab, sie neu

abzuschließen.

So viel Rendite fressen die Kosten

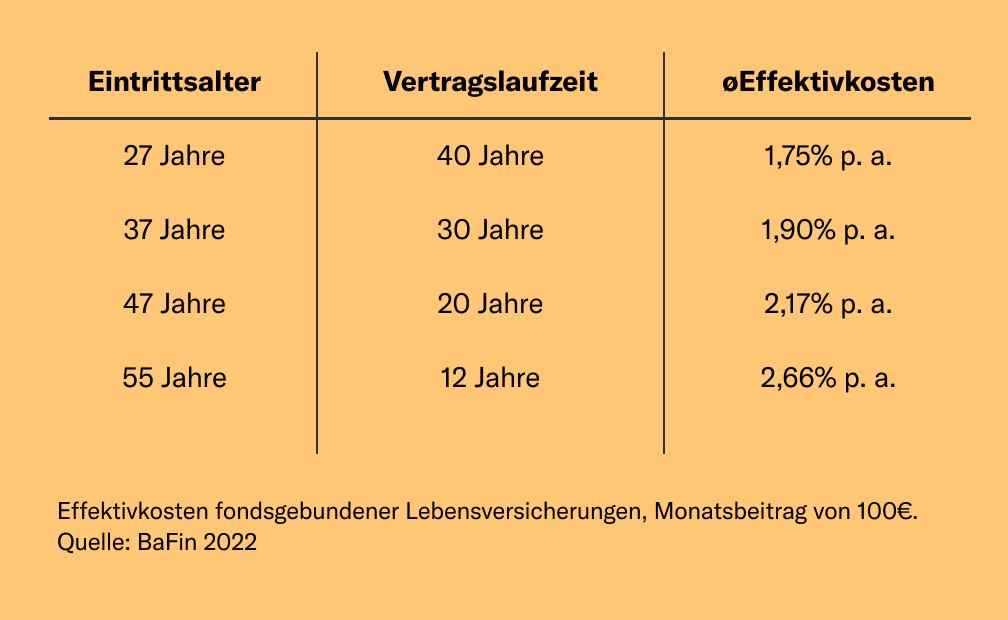

Bremsen könnte die hohen Kosten ein Provisionsverbot. Doch gerade erst hat die EU erklärt, weiter darauf zu verzichten. Dabei hatte erst letztes Jahr z. B. auch die Finanzaufsicht BaFin die hohen Kosten privater Lebensversicherungen kritisiert. Vorher hatte die BaFin durch eine Abfrage bei den Versicherern erhoben, wie stark die Kosten bei den am meisten verkauften Produkten im Schnitt tatsächlich die Rendite drücken. Gerade bei fondsgebundenen Versicherungen ist das ziemlich heftig, wie Du hier auf einen Blick siehst:

Doch was bedeuten diese Effektivkosten eigentlich und

wie viel Geld geht Dir dadurch bis zum Ende der Laufzeit verloren? Wir haben mal

ein paar Beispiele durchgerechnet:

- Wenn Du den Vertrag mit 37 Jahren abschließt und über 30 Jahre monatlich

100€ einzahlst, betragen die Effektivkosten laut BaFin im Schnitt 1,9% pro

Jahr. Die musst Du von der Rendite abziehen, die die Fonds erwirtschaften.

Schaffen die Fonds 6,0% pro Jahr, kommen bei Dir also nur 4,1% an. Statt

rund 98.000€ bekommst Du in diesem Fall nur 70.000€ raus, bittere 28.000€

haben die Kosten aufgefressen.

- Bist Du zehn Jahre älter, läuft der Vertrag nur noch 20 Jahre bis zur Rente

– und das macht ihn teurer. Im Schnitt reduziert sich die jährliche Rendite

jetzt schon um 2,17%. Machen die Fonds wieder 6,0% p. a., kommen bei Dir

statt fast 46.000€ deshalb weniger als 36.000€ an. 10.000€ sind futsch.

- Und jetzt schauen wir wieder auf unseren ersten Fall mit 30 Jahren Laufzeit,

gehen aber davon aus, dass der Vertrag teurer ist als der Schnitt. Denn bei

dieser Laufzeit hat in der BaFin-Abfrage ein Viertel aller Produkte mehr als

2,35% p. a. gekostet. Rechnen wir damit, springen am Ende sogar 33.000€

weniger raus als die Fonds eigentlich erwirtschaftet haben.

Wann Du gar keinen Gewinn mehr machst

Aber es geht noch viel schlimmer: Für alle abgefragten

Laufzeiten (12, 20, 30 und 40 Jahre) hat die BaFin Fälle gefunden, bei denen die

Effektivkosten der meistverkauften fondsgebundenen Produkte sogar bei über 4% p.

a. lagen. Damit Du in so einem Vertrag überhaupt einen Gewinn erzielst, müssten

die Fonds also erst einmal diese 4% pro Jahr schaffen.

Und real wäre das noch immer ein Verlust. Denn wie schon

gesagt: Mit Deiner Rendite musst Du auch noch die Inflation schlagen. Liegt die

langfristig bei ø2% p. a., verlierst Du bei Kosten von 4% p. a. erst dann keine

Kaufkraft mehr, wenn die Fonds mind. 6% p. a. reinholen. Erst ab allem, was

danach kommt, erzielst Du also einen echten Anlagegewinn.

Worauf Du stattdessen setzen solltest

Investier deshalb besser selbst in andere Produkte mit deutlich geringeren Kosten. Einen ETF-Sparplan bekommst Du z. B. schon zu laufenden Kosten von nur 0,2% oder 0,3% pro Jahr. Auch nach Steuern stehst Du mit eigenen ETFs so gut wie immer nicht schlechter da. Selbst bei einer noch eher günstigen Police ohne Abschlusskosten kommt fast immer weniger heraus als mit einem ETF-Sparplan. Das haben wir hier mal genau für Dich durchgerechnet.

Übrigens: Mit der richtigen Entnahmestrategie reicht auch der ETF für eine lebenslange Rente – bei der am Ende vielleicht sogar noch was als Erbe für die Kinder übrigbleibt. Als Ergänzung könnten für Dich höchstens noch geförderte Verträge in Frage kommen, z. B. die Riester-Rente oder eine betriebliche Altersvorsorge. In beiden Fällen ist es dann aber entscheidend, dass Du wirklich hohe Zuschüsse vom Staat oder Deinem Arbeitgeber bekommst.

Du hast schon eine Lebens- oder Rentenversicherung?

Dann kündige den Vertrag jetzt nicht vorschnell. Denn wir sehen nur neue Verträge kritisch. Für bestehende Verträge gelten andere Regeln. Alte klassische Verträge mit hohen Garantiezinsen können eine gute Anlage sein. Und bei jüngeren Verträgen hast Du eventuell bessere Optionen als eine Kündigung. Schau dazu am besten mal in unseren Ratgeber.

|