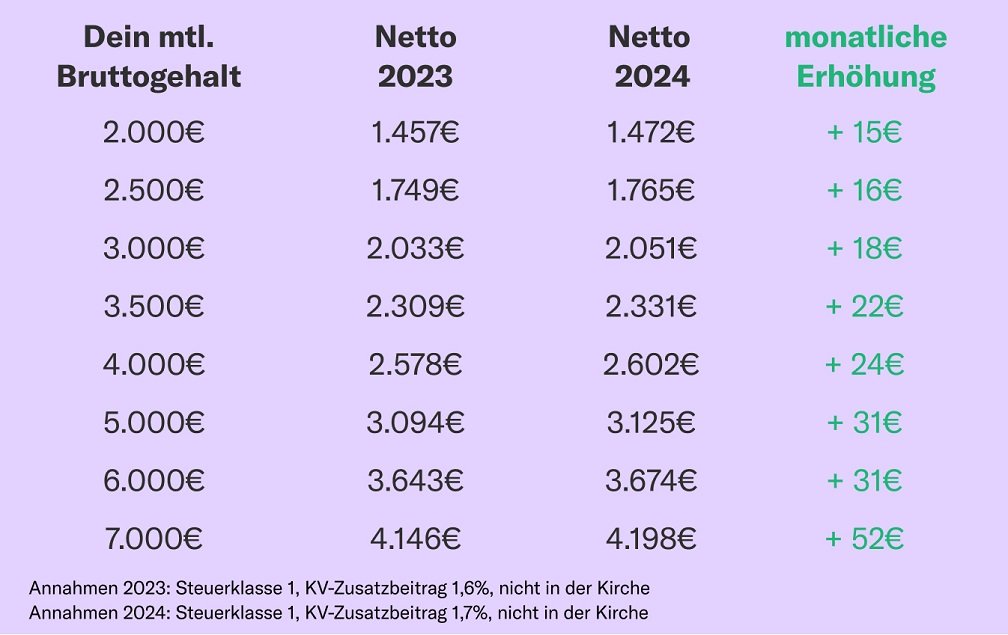

|

von Emil Nefzger, Hendrik Buhrs und Dirk Eilinghoff

In den letzten Monaten konntest Du Dich über steigende Zinsen auf Tages- und neuen Festgeldkonten freuen. Dafür hat der steigende Leitzins der EZB gesorgt – damit ist es nun aber vorbei. Nachdem die EZB den Leitzins zehn Mal in Folge erhöht hat, ging es nun zweimal nicht weiter nach oben. Wir erklären Dir, wie Du darauf reagieren solltest und was Du am besten vermeidest.

1. Such nochmal nach einem guten Zins fürs Tagesgeld

Es geht zwar nicht weiter bergauf, der Leitzins bleibt aber weiter hoch. Wenn Du es noch nicht getan hast: Such jetzt nach einem Tagesgeldkonto mit einem guten Zinssatz, z. B. mit unserem Tagesgeld-Rechner. Dabei gibt es aber keinen Grund zur Panik, dass Du einen Aktionszeitraum verpasst.

Denn die Vergangenheit zeigt, dass die Banken auch bei stagnierendem Leitzins noch eine Zeit lang versuchen, Kundinnen und Kunden mit guten Zinssätzen anzulocken. Für Neukundinnen und Neukunden sind momentan 4,1% p. a. bei der Opel Direktbank* (drei Monate lang) oder 3,8% p. a. für sechs Monate bei der TF Bank* oder Volkswagen Bank* drin, für alle Kundinnen und Kunden z. B. 3,6% p. a. bei der LeasePlan Bank.

2. Sicher Dir einen guten Festgeld-Zins

Der Höhepunkt des Zinsrennens dürfte aber fast erreicht sein. Deutlich nach oben gehen die Zinsen also wahrscheinlich nicht mehr. Du kannst Dir den guten Zinssatz trotzdem für einige Jahre sichern, indem Du Deine Strategie änderst und mehr auf Festgeld als auf Tagesgeld setzt.

Für 12 Monate bzw. 24 Monate sind momentan 4,3% p. a. bei İşbank drin, für 36 Monate 4,2% p. a. bei CA Consumer Finance*. Gute und sichere Angebote findest Du mit unserem Festgeld-Rechner. Bei 20.000€, die Du über 36 Monate zu 4,2% p. a. anlegst, kannst Du so 2.520€ an Zinsen rausholen.

Wenn Du weißt, dass Du das Geld nicht brauchst, kannst Du es auch für einen längeren Zeitraum anlegen und Dir so einen guten Zins sichern. Oder Du mischst verschiedene Laufzeiten, z. B. ein Jahr, vier Jahre und acht Jahre.

Das ist z. B. eine Option, wenn Du für eine Immobilie sparst. Auch für den Sicherheitsbaustein Deiner Geldanlage kannst Du ein Festgeld mit längerer Laufzeit abschließen und bekommst die gestiegenen Zinsen so noch einige Zeit lang weiter. Wichtig: Mach das auf jeden Fall nur mit Geld, das Du zurücklegen kannst und nicht brauchen wirst.

3. Denk an den Realzins!

Klar, ein hoher Zinssatz ist eine super Sache. Am Ende reicht er aber nicht, um Dein Vermögen wirklich wachsen zu lassen. Denn die Inflation ist meist höher als der Zins – und wenn sie mal niedriger ist, dann nur minimal. Heißt: Der Realzins ist meistens negativ, Dein Geld wird also weniger wert. Leg deshalb auch Geld in einem weltweiten Aktien-ETF an, z. B. auf den MSCI World oder den FTSE Developed.

Nur so kannst Du Dir langfristig genug Rendite sichern, um die Inflation abzuschütteln und Vermögen fürs Alter aufzubauen. In der Vergangenheit waren z. B. beim MSCI World ⌀8% p. a. drin. Leg deshalb möglichst bald los und lass Dich dabei vom momentan sehr hohen Kurs der Welt-Indizes nicht abschrecken. Denn die erwarteten Zinssenkungen im kommenden Jahr sind da bereits eingepreist und sorgen für ein Kurs-Hoch.

Das ist aber kein Grund, jetzt nicht einzusteigen. Denn wie lange Du an der Börse investiert bist (am besten mehrere Jahrzehnte), ist für Deinen Erfolg viel entscheidender als die Frage, wann Du eingestiegen bist. Du suchst noch den passenden ETF? Dabei hilft Dir unser ETF-Finder.

4. Akzeptier bei Immobilien nicht die Preise von gestern

Eine Immobilie ist sehr teuer. Deshalb ist es umso wichtiger, dass Du den richtigen Preis zahlst – und der ist jetzt vielleicht niedriger als noch vor einigen Monaten, auch wenn das noch nicht alle Verkäuferinnen und Verkäufer wahrhaben wollen. Verhandle deshalb umso härter, das kann sich gerade bei Altbauten, die schon ein paar Monate auf dem Markt sind und bei Neubauten vom Bauträger lohnen.

Gute Nachrichten gibt es bei den Bauzinsen: Sie sind in den vergangenen Wochen spürbar gesunken. Und das macht Einiges aus. Wenn Du Dir z. B. 100.000€ für zehn Jahre leihst, kostet Dich das bei 4% p. a. knapp 21.500€ an Zinsen. Bei 3,5% p. a. sind es nur noch gut 18.700€. Versuch trotzdem, so viel Eigenkapital wie möglich aufzutreiben und mach im Zweifelsfall lieber Abstriche bei der Wohnfläche, als zu viel Risiko einzugehen.

Für ein gutes Angebot zur Baufinanzierung sprichst Du am besten mit Deiner Hausbank und kontaktierst auf jeden Fall auch einen der großen Vermittler. Wir empfehlen Dr. Klein*, Interhyp*, Baufi24*, Hüttig & Rompf sowie PlanetHome.

Du willst wissen, wie viel Immobilie Du Dir leisten kannst? Mit unserem Baufinanzierungs-Rechner kannst Du das mit wenigen Klicks ausrechnen.

|