|

von Jonas

Fehling und Hendrik

Buhrs

Mit Deinem Aktien-ETF willst Du

vielleicht mal Deinen Ruhestand finanzieren. Oder die Auszahlphase steht sogar

schon an? Dann solltest Du einen großen Fehler kennen und vermeiden: Dein Geld

zur Rente von einem thesaurierenden (wiederanlegenden)

ETF in einen ausschüttenden umschichten. Das kann Dich viele Tausend Euro

kosten.

Woher kommt diese Idee überhaupt?

Oft steckt dahinter der Gedanke, im Ruhestand neben der

gesetzlichen Rente von den Ausschüttungen

des ETFs zu leben. Und dafür braucht man eben einen Ausschütter. Und das

funktioniert prinzipiell auch: Du verkaufst Deinen bisherigen thesaurierenden

ETF-Bestand und steckst ihn dann in einen ausschüttenden.

Es geht aber auch anders und vor allem viel cleverer:

Denn natürlich – ETF-Profis können den Satz überspringen – brauchst Du keinen

Ausschütter, um bequem an Dein Geld zu kommen. Du kannst auch einfach regelmäßig

einzelne Anteile aus Deinem Thesaurierer verkaufen und Dir das Umschichten

sparen.

Warum ist Umschichten ein Fehler?

Sparen solltest Du es Dir aber vor allem, um – genau –

zu sparen! Denn überleg mal, was dieses Umschichten bedeutet: Du verkaufst

erstmal Deinen kompletten Thesaurierer – und musst den Erlös auf einen Schlag

versteuern. Und zwar mit 18,4625%, wenn wir die Teilfreistellung (30% Deiner

ETF-Gewinne bleiben von den 26,375% Abgeltungssteuer

inkl. Soli verschont) schon berücksichtigen.

Diese abgezogene Steuer fehlt dann beim Reinvestieren in

den Ausschütter, sodass zwei Dinge passieren: Ausschüttungen bekommst Du nur

noch auf den Betrag, der übrigbleibt. Und viel schlimmer: Das abgezogene

Steuergeld kann sich nicht mehr weitervermehren. Denn auch im Ruhestand bleibt

ein Großteil Deines Geldes ja erstmal weiter investiert. Für einen fetten Batzen

davon würdest Du also den Zinseszinseffekt

verschenken – was auf lange Sicht Einiges ausmachen kann.

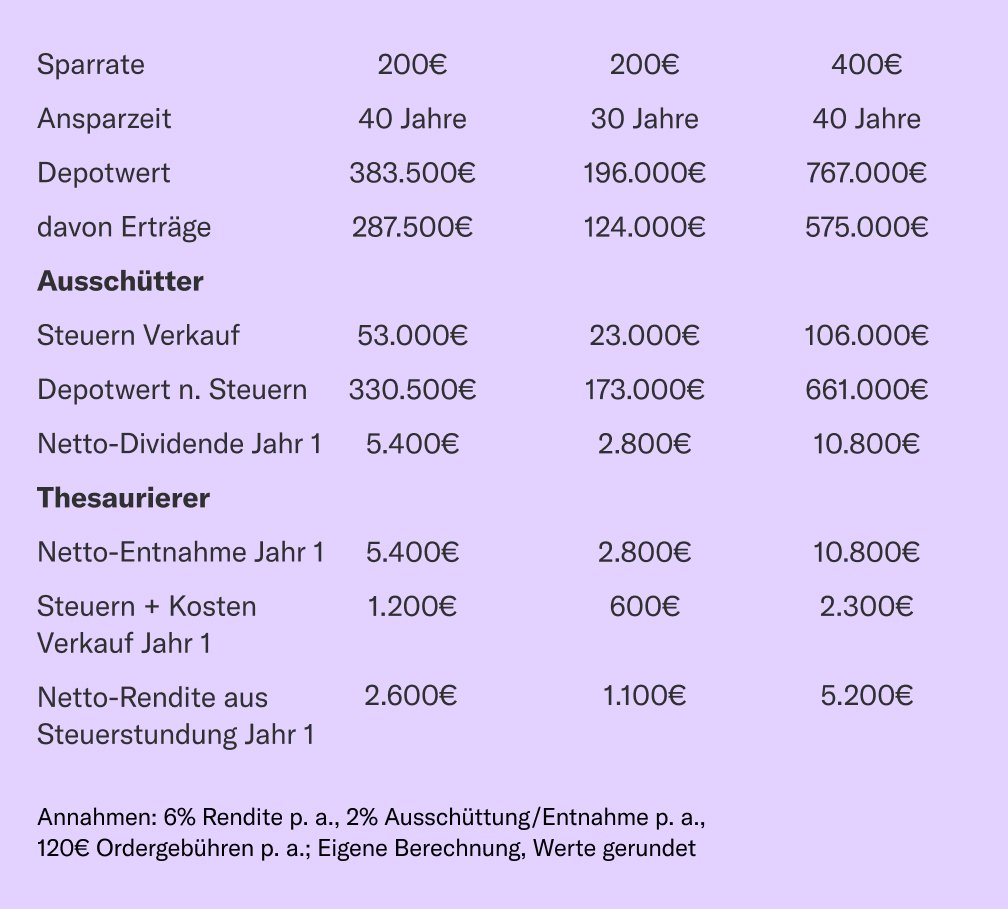

Beispiel:

Du hast über 40 Jahre einen Sparplan mit 200€ im Monat

durchgehalten. Außerdem rechnen wir mit einer vorsichtigen Rendite von 6% p. a.

Dann steht am Ende ein Depotwert von rund 383.500€. 96.000€ davon hast Du

eingezahlt, der Rest sind Gewinne.

Jetzt machst Du den Fehler und verkaufst alles, weil Du

in einen Ausschütter umschichten willst. Das kostet Dich sofort ca. 53.000€

Steuern. Übrig bleiben dann ca. 330.500€, die Du in den Ausschütter investierst.

Gehen wir von einer Ausschüttungsrendite von 2% p. a. aus, würdest Du im ersten

Jahr ca. 6.600€ an Ausschüttungen bekommen – die Du aber auch versteuern musst:

Dir bleiben ca. 5.400€.

Wenn Du stattdessen beim Thesaurierer geblieben wärst?

Und Dir durch Verkäufe netto genauso viel Geld auszahlen willst? Dann müsstest

Du Anteile im Wert von ca. 6.600€ verkaufen – wenn Deine Bank für Dich ganz

regulär die ältesten Anteile zuerst verkauft (“First

in, first out”). Es sind also nicht dieselben 6.600€ wie oben beim

Ausschütter, es ist nur zufällig dieselbe gerundete Zahl.

Gerechnet haben wir mit Orderkosten von 10€ pro

Monatsauszahlung bzw. Order. Verkaufst Du nur einmal im Jahr oder bist bei einem

günstigen Neobroker, können diese Kosten viel geringer ausfallen. Insgesamt

zahlst Du an Steuern und Verkaufskosten also ca. 1.200€. Das ist nahezu

identisch wie beim Ausschütter.

53.000€, die weiter für Dich arbeiten

Den entscheidenden Unterschied bringt erst der

Steuerstundungseffekt: Denn anders als beim Umschichten in den Ausschütter hast

Du beim Thesaurierer keine 53.000€ Steuern auf einen Schlag gezahlt. Du

versteuerst erst nach und nach beim Verkaufen. So können sich die 53.000€ weiter

vermehren: Gehen wir wieder von unseren 6% Rendite p. a. aus, bringt das im

ersten Jahr knapp 3.200€ bzw. 2.600€ nach Steuern. Das ist rund das Doppelte

Deiner Steuern + Verkaufskosten im ersten Jahr. In anderen Worten: Die

Steuerstundung hat Deine gesamten Kosten locker bezahlt.

Das gilt auch für andere Sparraten und Laufzeiten, die

wir mal durchgerechnet haben. Hier ein paar Beispiele:

Der Effekt fällt in absoluten Zahlen umso größer aus, je mehr Geld in Deinem Depot steckt. Mit einer Sparrate von 400€ ist Deine Rendite durch die Steuerstundung im ersten Jahr schon fast 3.000€ größer als Deine Steuern + Verkaufskosten.

Wichtig: All das beruht auf der Annahme, dass die aktuellen Steuergesetze weiter gelten. Die Vorabpauschale und Deine 1.000€ Sparerfreibetrag pro Jahr (den könntest Du sowieso sowohl für Ausschüttungen als auch Verkäufe nutzen) haben wir in unserem Vergleich außen vorgelassen, um es einfach zu halten.

Hol noch mehr raus: Mit der Finanztip 3x10-Strategie

Noch nicht berücksichtigt haben wir die Finanztip 3×10-Strategie, die wir Dir 2023 vorgestellt haben. Daran hast Du beim Stichwort Steuerstundung gerade vielleicht schon gedacht. Dabei geht’s darum, wie Du’s schaffst, beim ETF-Verkauf einen Großteil der Steuer erst möglichst spät zu bezahlen und so insgesamt mehr Geld rauszuholen – in unserem Rechenbeispiel von damals stolze 28.000€. Damit kannst Du den Effekt aus unserem Beispiel oben noch verstärken.

Du erinnerst Dich nicht oder hast das verpasst? Dann lies gerne alles dazu in unserem Ratgeber zum ETF-Verkauf nach.

|