So baust Du clever Vermögen für Deine Kinder auf

Expertengespräch am 04.12.2025

Sichere Dir als Finanztip Unterstützer für 8 €/Monat regelmäßig Deinen direkten Draht zu unseren Experten von Finanztip im Expertengespräch.

Das Wichtigste in Kürze

So gehst Du vor

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos

Inhalt

Wenn Du wissen möchtest, wie viel Unterhalt Du nach einer Trennung oder Scheidung für gemeinsame Kinder zahlen musst, dann gibt Dir die Düsseldorfer Tabelle Auskunft. Umgekehrt lässt sich darin auch ablesen, was Du nach einer Scheidung an Unterhalt für die bei Dir wohnenden Kinder vom anderen Elternteil bekommen müsstest.

Die Düsseldorfer Tabelle ist eine bundesweit anerkannte Richtlinie zum Unterhaltsbedarf. Darin findest Du die monatlichen Beträge für den Kindesunterhalt. Sie baut auf dem Mindestunterhalt minderjähriger Kinder auf (§ 1612a BGB).

Die Tabelle ist gestaffelt nach dem Nettoeinkommen des Unterhaltspflichtigen und dem Alter der Kinder. Es gibt vier Altersstufen und 15 Einkommensgruppen. Die erste Einkommensgruppe endet bei 2.100 Euro; die höchste Stufe bei 11.200 Euro.

Wichtig: Die Unterhaltssätze in der Tabelle gehen immer von zwei unterhaltspflichtigen Kindern aus. Hast Du mehr als zwei Kinder oder nur ein Kind, können Abschläge oder Zuschläge angemessen sein. Du kannst Dich dann entsprechend in eine niedrigere oder höhere Nettoeinkommensgruppe einordnen.

Die aktuelle Düsseldorfer Tabelle gilt seit 1. Januar 2025. Im Vergleich zum Vorjahr musst Du pro Kind zwischen zwei und acht Euro mehr zahlen.

Quelle: OLG Düsseldorf (Stand: 1. Januar 2025)

Dritte Spalte - Diese Spalte ist mit Prozentsatz überschrieben. Für Dich ist der Prozentsatz nicht wichtig. Er dient nur der Kontrolle. Der Prozentsatz drückt die Steigerung des Unterhalts der jeweiligen Einkommensgruppe gegenüber dem Mindestunterhalt aus. Multiplizierst Du den Mindestunterhalt mit dem jeweiligen Prozentsatz, dann ergibt sich die Höhe des Unterhaltsanspruchs. Den kannst Du aber auch einfach als entsprechenden Eurobetrag in der Tabelle ablesen.

Vierte Spalte - Über der vierten Spalte steht Bedarfskontrollbetrag. Das ist der Betrag, den Unterhaltspflichtige behalten sollen. Mit steigendem Einkommen soll ein höherer Betrag für den Lebensunterhalt verbleiben. Wer zum Beispiel 5.400 Euro im Monat als unterhaltsrelevantes Einkommen verdient, dem sollen 2.550 Euro verbleiben. Der Bedarfskontrollbetrag liegt deutlich über dem Selbstbehalt. Hat der Unterhaltspflichtige nach Zahlung des Unterhalts weniger als den Bedarfskontrollbetrag, ergibt sich der Unterhalt aus einer niedrigeren Einkommensstufe.

Das Oberlandesgericht Düsseldorf aktualisiert die Unterhaltssätze regelmäßig in Zusammenarbeit mit dem Deutschen Familiengerichtstag. Die Düsseldorfer Tabellen der vergangenen Jahre findest Du auf der Website des Oberlandesgerichts Düsseldorf.

So baust Du clever Vermögen für Deine Kinder auf

Expertengespräch am 04.12.2025

Sichere Dir als Finanztip Unterstützer für 8 €/Monat regelmäßig Deinen direkten Draht zu unseren Experten von Finanztip im Expertengespräch.

Ordne Dich mit Deinem unterhaltsrelevanten Einkommen in Deine Einkommensstufe ein. Die richtige Spalte findest Du, wenn Du das Alter Deiner Kinder abliest: Spalte 1: 0 bis 5 Jahre, Spalte 2: 6 bis 11 Jahre, Spalte 3: 12 bis 17 Jahre, Spalte 4: ab 18 Jahre. So kannst Du die monatlichen Unterhaltsbeträge ablesen.

Beispiel: Anton verfügt über ein unterhaltsrelevantes Einkommen von 2.600 Euro. Damit ist Anton in der dritten Einkommensstufe zwischen 2.501 Euro und 2.900 Euro. Sein Sohn Boris ist sieben Jahre alt, damit in der zweiten Altersstufe. Caro ist drei Jahre alt. In 2025 beläuft sich der Unterhalt für Boris auf 610 Euro im Monat, für Caro beläuft sich der Unterhalt auf 531 Euro.

Was Du zahlen musst, wenn Du sehr viel verdienst, ergibt sich auch aus der Düsseldorfer Tabelle. Verdienst Du monatlich zum Beispiel 11.000 Euro, dann beläuft sich der Unterhalt für Dein vierjähriges Kind auf 964 Euro, für Dein zwölfjähriges Kind auf 1.298 Euro im Monat.

Verdienst Du mehr als 11.200 Euro netto im Monat, dann ist eine eigene konkrete Berechnung des Bedarfs möglich. Möglich ist auch, eine Quote aus dem verfügbaren Gesamteinkommen zu berechnen. So sehen es zumindest einige Unterhaltsleitlinien der Oberlandesgerichte vor. Es kommt also auf den Einzelfall an.

Wichtig: Du kannst den Unterhalt auch von der Einkommenssteuer absetzen, zum Beispiel als außergewöhnliche Belastung.

In den Unterhaltsbeträgen sind die Beiträge zur Krankenversicherung und Pflegeversicherung, Studiengebühren oder Kosten für den Nachhilfeunterricht nicht enthalten. Das sind typische Beispiele für einen Mehrbedarf. Als Sonderbedarf gelten einmalige, unerwartete, hohe, notwendige Ausgaben – zum Beispiel Kosten für den Kieferorthopäden oder die Anschaffung eines eigenen Computers.

Soweit ein zusätzlicher Bedarf besteht, müssen grundsätzlich beide Elternteile gemeinsam dafür aufkommen: Jeder Elternteil zahlt entsprechend dem Anteil, den sein Einkommen am gemeinsamen Gesamteinkommen ausmacht. Es zahlt also nicht jeder einfach die Hälfte.

Umstritten sind Kosten für Klassenfahrten oder Kosten rund um den Schulabschluss. Da können schnell einige Hundert Euro anfallen. Wegen der Einmaligkeit der zusätzlichen Ausgaben gehen einige Gerichte von einem Sonderbedarf aus, andere halten diese Ausgaben für vorhersehbar. Ist die Fahrt nicht außergewöhnlich teuer, dann hat der betreuende Elternteil die Kosten aus dem laufenden Unterhalt zu zahlen (OLG Hamm, 21.12.2010, Az. II-2 WF 285/10).

Tipp: Damit Klassenfahrten der Kinder nicht jedes Mal zu Streit führen, solltet Ihr Euch vorher darauf verständigen, wie Ihr mit zusätzlichen Kosten umgehen wollt und wer wie viel der Ausgaben übernimmt.

Noch mehr sparen mit Finanztip Deals!

200 € Neukundenbonus für die Eröffnung eines Wertpapierdepots, kostenlose Zeitschriften im Jahresabo und Bahntickets zum Super-Sparpreis. Solche und andere heiße Deals findest Du in unserem Schnäppchen-Portal.

Unterhalt muss der Elternteil zahlen, der nach der Trennung nicht mit dem Kind zusammenwohnt.

Das Unterhaltsrecht basiert auf der Vorstellung, dass die Kinder nach der Trennung im Wesentlichen bei einem Elternteil im Haushalt leben. Das nennt sich Residenzmodell. Dieses Modell bedeutet für beide Parteien:

Viele Familien organisieren sich nach der Trennung heute anders. Die Kinder halten sich abwechselnd mal beim Vater und mal bei der Mutter auf. Eine solche Lebensrealität wird bisher nicht gut durch das deutsche Unterhaltsrecht abgebildet. Nur im Wechselmodell berechnet sich der Unterhalt anders. Das setzt aber voraus, dass die Eltern wirklich zu gleichen Teilen die Kinder betreuen. Kümmert sich ein Elternteil zum Beispiel an zwölf Tagen im Monat um die Kinder, der andere an 19 Tagen, reduziert sich dadurch der Unterhaltsanspruch nicht. Das wollte das Bundesjustizministerium mit einer Unterhaltsreform verbessern.

Dem Eckpunktepapier zum Unterhaltsrecht aus dem Jahr 2023 folgte allerdings kein konkreter Gesetzentwurf. Nach dem Aus der Ampel-Regierung wird die Unterhaltsreform nicht umgesetzt. Mehr Informationen dazu, wie Ihr auch ohne Reform die Betreuung Eurer Kinder und das Finanzielle gerecht regeln könnt sowie eine Muster-Elternvereinbarung, findet Ihr im Ratgeber Betreuungsmodelle.

Musst Du für Deine schulpflichtigen Kinder bis zu deren 21. Geburtstag Unterhalt zahlen, dann darfst Du im Monat 1.450 Euro als Existenzminimum für Dich behalten, wenn Du arbeitest.

Bist Du nicht erwerbstätig, sollen Dir mindestens 1.200 Euro monatlich verbleiben. Darin sind bis zu 520 Euro für Unterkunft, Nebenkosten und Heizung enthalten.

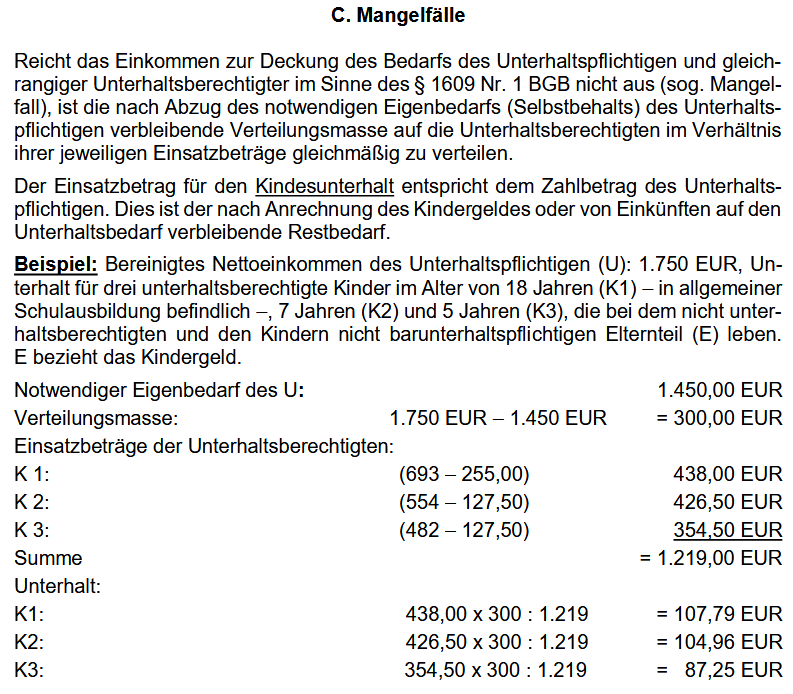

Kannst Du den Mindestunterhalt des Kindes nicht zahlen, ohne den Selbstbehalt zu unterschreiten, wird der Unterhalt anders berechnet. Das nennt sich auch Mangelfallberechnung. Dabei wird das verfügbare Einkommen anteilig auf die unterhaltsberechtigten Personen nach einer Quote verteilt.

Ein Beispiel für die Berechnung des Unterhalts in einem Mangelfall, findest Du hier als Auszug aus der Düsseldorfer Tabelle.

Der Mindestunterhalt für minderjährige Kinder nach der Trennung der Eltern richtet sich nach dem Existenzminimum des Kindes und der sogenannten Mindestunterhaltsverordnung (§ 1612a BGB).

Seit 1. Januar 2025 gelten diese Mindest-Bedarfssätze für minderjährige Kinder im Monat:

Wenn Du Unterhalt zahlen musst: Kannst Du den Mindestunterhalt nicht zahlen, gibt es mit dem Unterhaltsvorschuss eine staatliche Unterstützung. Springt der Staat ein, weil Du nicht genug Unterhalt zahlen kannst, musst Du den Vorschuss zurückzahlen, falls Du wieder mehr verdienst.

Wenn Dir Unterhalt zusteht: Falls Du keinen Unterhalt bekommst oder weniger als dem Kind zusteht, dann kannst Du einen Unterhaltsvorschuss beantragen. Zuständig ist das Jugendamt am Wohnort. Weitere Informationen zum Unterhaltsvorschuss und wie Du ihn beantragst findest Du auf dem Familienportal.

Tagesgeld mit den besten Aktionszinsen

Festgeld für 24 Monate

Die besten Angebote in unserem Depot-Vergleich

Die besten Alle-Länder-ETFs

Das Kindergeld wird beim Unterhalt berücksichtigt. Es steht für ein minderjähriges Kind beiden Elternteilen je zur Hälfte zu. Aber: Es wird immer in voller Höhe an den Elternteil ausbezahlt, bei dem das Kind wohnt. Deshalb darf der Elternteil, der den Kindesunterhalt zahlen muss, die Hälfte des Kindergelds vom Unterhalt abziehen (§ 1612b BGB). Aus der Düsseldorfer Tabelle selbst ergibt sich also nicht der Zahlbetrag. Der ergibt sich erst nach Abzug der Hälfte des monatlichen Kindergelds.

Das Kindergeld für jedes Kind unabhängig vom Gehalt der Eltern beläuft sich seit Januar 2025 auf monatlich 255 Euro (§ 66 Abs. 1 EStG, § 6 Abs. 1 BKGG). Die Hälfte des Kindergelds – 127,50 Euro – ist zu verrechnen mit dem Kindesunterhalt.

Beispiel: David verfügt über ein unterhaltsrechtlich relevantes Nettoeinkommen von 3.400 Euro (Einkommensstufe 5) und hat ein achtjähriges und ein zwölfjähriges Kind. Der Unterhalt für die Achtjährige beläuft sich nach der Düsseldorfer Tabelle 2025 auf 665 Euro und für den Zwölfjährigen auf 779 Euro. Bei beiden Kindern ist jeweils die Hälfte des Kindergelds abzuziehen, also jeweils 127,50 Euro. Im Jahr 2025 muss David 537,50 Euro für die Achtjährige und 651,50 Euro für den Zwölfjährigen zahlen, insgesamt macht das im Monat 1.189 Euro für beide Kinder. Im Jahr 2024 musste er drei Euro weniger zahlen.

Bei volljährigen Kindern musst Du das Kindergeld in voller Höhe vom Tabellenbetrag der Düsseldorfer Tabelle abziehen. Eigentlich steigt zwar die Unterhaltspflicht ab Volljährigkeit. Dennoch verringert sich der Unterhalt, den die Eltern zahlen müssen. Grund ist, dass das Kindergeld vollständig auf den Bedarf angerechnet wird.

Wichtig: Der Unterhalt für ein volljähriges Kind wird anders berechnet als der Unterhalt für ein minderjähriges Kind. Zwar gilt für beide die Düsseldorfer Tabelle. Ab Volljährigkeit zählt aber nicht nur das Einkommen eines Elternteils, sondern das Einkommen beider Elternteile für die Höhe des Unterhalts. Näheres dazu findest Du in unserem Ratgeber zum Kindesunterhalt für volljährige Kinder.

Finanztip – jetzt auch als App!

Finanzen kannst Du selbst – und mit unserer App ab jetzt noch besser: Wir liefern Dir täglich die wichtigsten Infos, Nachrichten und Schnäppchen für Dein Geld.

Die folgende Tabelle zeigt, was Du nach Abzug des halben Kindergelds im Jahr 2025 tatsächlich zahlen musst. Die Kindergelderhöhung um 5 Euro auf 255 Euro ist in der nachfolgenden Tabelle bereits berücksichtigt.

Nettoein- kommen1 | 0-5 Jahre | 6-11 Jahre | 12-17 Jahre | ab 18 Jahre |

|---|---|---|---|---|

| bis 2.100 € | 354,50 € | 426,50 € | 521,50 € | 438 € |

| 2.101 - 2.500 € | 379,50 € | 454,50 € | 554,50 € | 473 € |

| 2.501 - 2.900 € | 403,50 € | 482,50 € | 586,50 € | 508 € |

| 2.901 - 3.300 € | 427,50 € | 510,50 € | 619,50 € | 542 € |

| 3.301 - 3.700 € | 451,50 € | 537,50 € | 651,50 € | 577 € |

| 3.701 - 4.100 € | 489,50 € | 582,50 € | 705,50 € | 633 € |

| 4.101 - 4.500 € | 528,50 € | 626,50 € | 755,50 € | 688 € |

| 4.501 - 4.900 € | 567,50 € | 670,50 € | 807,50 € | 743 € |

| 4.901 - 5.300 € | 605,50 € | 715,50 € | 859,50 € | 799 € |

| 5.301 - 5.700 € | 644,50 € | 759,50 € | 911,50 € | 854 € |

| 5.701 - 6.400 € | 682,50 € | 803,50 € | 963,50 € | 910 € |

| 6.401 - 7.200 € | 721,50 € | 848,50 € | 1.015,50 € | 965 € |

| 7.201 - 8.200 € | 759,50 € | 892,50 € | 1.068,50 € | 1.021 € |

| 8.201 - 9.700 € | 798,50 € | 936,50 € | 1.119,50 € | 1.076 € |

| 9.701 - 11.200 € | 836,50 € | 980,50 € | 1.170,50 € | 1.131 € |

1 Mit Nettoeinkommen ist das unterhaltsrechtlich relevante Einkommen gemeint. Mehr dazu weiter unten.

Quelle: OLG Düsseldorf (Stand: September 2025)

Mit unserer Anleitung kannst Du Dein unterhaltsrechtliches Einkommen selbst berechnen; das entscheidet darüber, was an Unterhalt für die Kinder fällig wird.

In der Praxis besteht die größte Schwierigkeit oft darin, das Nettoeinkommen zu ermitteln, das für den Unterhalt relevant ist. Es stimmt selten mit dem Nettoeinkommen auf der Gehalts- oder Lohnabrechnung überein. In der Düsseldorfer Tabelle findet sich kein genauer Hinweis auf die Berechnung. Sämtliche Einkünfte zählen dazu, zum Beispiel auch Einkünfte aus Vermietung und Verpachtung, aber auch Sozialleistungen und Renten.

In den Unterhaltsleitlinien der verschiedenen Oberlandesgerichte findest Du die wesentlichen Grundsätze, wie sich das relevante Einkommen berechnen lässt. Eine Liste mit den regionalen Leitlinien findest Du weiter unten.

Berufsbedingte Aufwendungen, die Du von Deinen privaten Lebenshaltungskosten nach objektiven Merkmalen eindeutig abgrenzen kannst, darfst Du vom Einkommen abziehen. Dabei kannst Du auch eine Pauschale von fünf Prozent des Nettoeinkommens schätzen – mindestens 50 Euro, bei geringfügiger Teilzeitarbeit auch weniger, und höchstens 150 Euro monatlich.

Übersteigen Deine Ausgaben für den Beruf die Pauschale, musst Du insgesamt die Ausgaben nachweisen, um sie abziehen zu dürfen. Schulden darfst Du in der Regel vom Einkommen abziehen.

Auf einigen Websites findest Du kostenlose Unterhaltsrechner, die alle auf der Düsseldorfer Tabelle basieren. Diese können aber nur einen ersten Anhaltspunkt liefern. Das Unterhaltsrecht ist komplex und lässt sich deshalb nur sehr bedingt durch einen Rechner abbilden. Meist entspricht das, was Du mit dem Unterhaltsrechner ausgerechnet hast, nicht dem, was Du tatsächlich zahlen musst.

Die Düsseldorfer Tabelle wird mittlerweile jedes Jahr aktualisiert, die Zahlbeträge ändern sich zudem immer dann, wenn es mehr Kindergeld gibt. Mit der Anpassung der Mindestunterhaltsverordnung zum 1. Januar 2025 wurde auch die Düsseldorfer Tabelle aktualisiert. Da sich das Kindergeld im Jahr 2025 um 5 Euro erhöht, wurde auch die Zahlbetragstabelle entsprechend aktualisiert.

Achtung: Es gibt regionale Abweichungen, da einzelne Oberlandesgerichte ihre eigenen Regelungen festlegen. Im Folgenden weiterführende Links:

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

{kind=link}